A verdadeira tragédia grega foi o seu gasto público

por Juan Ramón Rallo, domingo, 14 de junho de 2015

A

Grécia foi à bancarrota não porque, como dizem os entusiastas do novo governo

eleito, pagou taxas de juros "usurárias" sobre sua dívida, mas sim porque se

endividou despreocupadamente para que seus políticos pudessem gastar como se

não houvesse amanhã.

A

Grécia foi à bancarrota não porque, como dizem os entusiastas do novo governo

eleito, pagou taxas de juros "usurárias" sobre sua dívida, mas sim porque se

endividou despreocupadamente para que seus políticos pudessem gastar como se

não houvesse amanhã.

Vamos aos números.

Se

levarmos em conta o valor total de juros pago pelo governo grego em relação ao

estoque total de sua dívida, temos que, desde 2006, não houve nenhum ano em que

a Grécia tenha pagado mais do que 4,5% de juros sobre sua dívida total.

Isso

dificilmente pode ser classificado como "usura", principalmente quando se leva

em conta que a inflação de preços média na Grécia desde 2006 foi de 2%, o que

significa que o estado grego jamais pagou juros reais superiores a 2,5% ao ano.

[Nota do IMB: a título de comparação, o governo brasileiro pagar taxas

superiores a 10% sobre sua dívida total, e as taxas reais sempre estiveram

acima de 4,5%].

Com

efeito, no ano de 2013, a Grécia pagou sobre sua dívida pública total taxas de

juros nominais inferiores até mesmo às da Alemanha: em concreto, os gregos

pagaram 2,28%, sendo que os alemães pagaram 2,62%.

Gráfico 1: taxa de juros média sobre a

dívida pública, 2006-2013 Fonte:

Eurostat

E

não é só: em 2013, a Grécia foi o quarto país da zona do euro a pagar as

menores taxas de juros sobre sua dívida pública:

Gráfico 2: taxa de juros média sobre a

dívida pública em 2013 Fonte: Eurostat

Em

que pese todo o bombardeio propagandístico sobre juros usurários contra a

Grécia, ninguém deveria se surpreender com os resultados acima, pois foi em

2012 que a troika (Comissão Europeia, Banco Central Europeu e FMI) aprovou um

segundo plano de resgate para a Grécia, pelo qual o governo grego obteve

condições de financiamento extremamente benéficas.

O principal culpado: o descontrole do gasto

público

Antes

da crise, o volume total da dívida pública grega era de 250% das receitas do

governo (2,5 vezes maior). Na Alemanha,

a título de comparação, esse valor era de 150%. (1,5 vez maior).

No

entanto, após a crise, o valor grego pula para 350%, chegando a superar 400% (4

vezes maior) no ano de 2011. Vale notar

que tanto o resgate quanto as medidas de "austeridade" começaram a ser

implantados na Grécia apenas no ano de 2010, só que em 2009 o governo já tinha

um volume de dívida pública totalmente descontrolado.

Gráfico 3: relação entre dívida pública e

receitas do governo, 2006-2013 Fonte:

Eurostat

E

o que fez aumentar essa dívida pública?

Enquanto

a Alemanha conseguiu manter constante, em termos reais, seu gasto público por

habitante entre 1996 e 2008, a Grécia o aumentou em nada menos que 80%.

Gráfico 4: gasto público real por habitante,

1996-2013 Fonte: Eurostat

A

hipertrofia do estado grego simplesmente não possui similares na Europa,

especialmente se levarmos em conta como ele se financiou: a Grécia não apenas

foi um dos países que mais aumentou seu gasto público, como também foi o que

recorreu com mais obsessão ao

endividamento para financiá-lo.

Gráfico 5: aumento da dívida pública entre

1996 e 2008 Fonte: Eurostat

Como

consequência desse enorme crescimento do endividamento (e não como consequência

de altas taxas de juros), o gasto anual com os juros sobre todo esse estoque de

dívida superou, até o segundo pacote de resgate, o valor de 12% das receitas do governo (em 2011, antes do resgate, o total

de juros pago por ano era 17% maior do que as receitas). Compare isso à Alemanha, cujos gastos com

juros se mantiveram estáveis em 6% de todas as receitas.

Gráfico 6: total de juros pagos em relação

às receitas do governo, 2006-2013

Fonte: Eurostat

Vale

enfatizar: o problema não foi a taxa

de juros que a Grécia pagou sobre sua dívida pública, mas sim o enorme volume de sua dívida pública, o

que elevou sobremaneira o valor absoluto

dos juros pagos.

Matemática

básica: 50% de 10 euros são 5 euros, 1% de 1 bilhão de euros são 10 milhões de

euros. Uma taxa de juros baixa não fará

com que seus gastos totais com juros sejam baixos se você deve muito dinheiro.

Sendo

assim, a responsabilidade pela situação financeira grega deve ser atribuída a

quem gerou esse elevado volume de endividamento: os políticos gregos e todos

aqueles que aplaudiam e que foram beneficiados pelas políticas de endividamento

do governo (antes e depois da crise).

O

fato é que o grosso da dívida pública grega foi emitido antes que a Grécia

fosse socorrida pela Troika: 90% da dívida pública grega do ano de 2010 já

havia sido emitida antes de 2010.

Nem

sequer é possível culpar as políticas de suposta austeridade ("suposta" porque

um governo sob austeridade genuína não pode aumentar impostos; é como dizer que

um trabalhador que está praticando austeridade pode aumentar seu salário):

mesmo que o governo grego tivesse sido capaz de manter o mesmo volume de

receitas de 2007 (algo muito difícil em meio a uma forte recessão), o tamanho

de sua dívida pública em 2011 em relação às suas receitas seria de 391% (comparado

aos 403% que realmente foram, e aos 180% da Alemanha), e o peso dos juros em

relação às receitas totais teria sido de 15,8% (em relação aos 17,1% que

realmente foram, e aos 5,8% da Alemanha).

Portanto,

é necessário honestidade: o governo da Grécia não quebrou por causa da Troika e

o governo da Grécia não está financeiramente na lona por causa da Troika. O governo grego está quebrado como consequência

das políticas ilustradas nos gráficos 4 e 5.

Enquanto

a Alemanha estabilizou seu gasto real por habitante (isto é, descontando a

inflação de preços) entre 1996 e 2007, a Grécia o aumentou em mais de 80%, e

recorreu ao mero endividamento para financiar a maior parte dessa brutal

expansão do seu gasto público. O governo

chegou a um ponto em que simplesmente não mais consegue pagar nem mesmo as

prestações dessa dívida.

A composição do gasto público grego

À

luz dessa hipertrofia estatal, era óbvio que ao governo grego não restava outra

solução senão cortar muito intensamente seus gastos caso quisesse sobreviver

financeiramente. Mas será que mesmo isso

foi feito?

O

gráfico abaixo mostra a composição do gasto público grego. O gasto com educação, políticas sociais e

saúde disparou de 24,6% do PIB em 2004 para 31,1% do PIB em 2012. Ou seja, não só os gastos do governo grego se

concentram nos "gastos sociais", como também esta foi a rubrica que mais

aumentou em termos relativos desde 1996.

Gráfico 7: composição do gasto público da

Grécia, 1996-2012 Fonte: Eurostat

Sim,

é verdade que, desde 2009, com as seguidas quedas do PIB, o fato de os gastos

sociais terem subido em relação ao PIB não significa que eles aumentaram em

termos absolutos, uma vez que o PIB vem se contraindo desde 2009. No entanto, o que isso realmente significa é

que os gastos que menos foram reduzidos proporcionalmente foram justamente aqueles

que mais cresceram até 2009: os gastos sociais.

Conclusão

A

conclusão é fragorosa e deve servir de lição: sim, um país pode quebrar por

gastar excessivamente com "políticas sociais".

Não

é questão de ideologia, mas sim de contabilidade.

Mais

ainda: para evitar essa quebra, é imprescindível que ele tenha de cortar de

maneira intensa todos os gastos voltados às políticas sociais.

No

entanto, longe de ter aprendido a lição e de assumir a culpa pelo próprio

desastre, o novo governo grego não apenas aponta o dedo para terceiros, como

ainda promete voltar a aumentar maciçamente o gasto público (estão prometendo

mais benefícios sociais, energia gratuita para 300 mil gregos, e mais moradias

populares).

É

óbvio, portanto, que não entenderam nada.

A

questão é simples: quem não pode pagar indefinidamente, não pode gastar

indefinidamente.

O sonho do governo grego: espoliar permanentemente os pagadores de impostos da União Europeia

por Juan Ramón Rallo, segunda-feira, 22 de junho de 2015

A

economia grega, que já estava mal, paralisou-se completamente desde a chegada

do novo governo ao poder no início de 2015.

A

economia grega, que já estava mal, paralisou-se completamente desde a chegada

do novo governo ao poder no início de 2015.

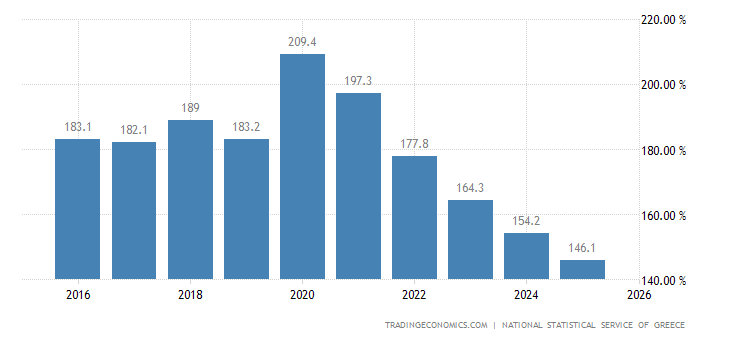

O

principal objetivo desse novo governo, sob o comando do partido Syriza — que é

um acrônimo para "Coligação

da Esquerda Radical" —, era "reestruturar" o insuportável

fardo da dívida pública grega, que atualmente é de 177%

do PIB do país.

Só

que o Syriza chegou ao poder prometendo a quadratura do círculo: haveria mais

gastos públicos e menos impostos, e ainda continuariam recebendo todos os

benefícios repassados pela União Europeia.

Obviamente,

sob este arranjo, alguém teria de arcar com a fatura e este "alguém" escolhido

foram os demais pagadores de impostos europeus: estes não apenas não receberiam

de volta o dinheiro que, por meio de seus governos, emprestaram para a Grécia,

como também, além deste calote (chamado eufemisticamente de "reestruturação da

dívida"), deveriam continuar emprestando indefinidamente para o governo grego,

para que o país pudesse se manter na zona do euro.

Segundo

os integrantes do Syriza, a Grécia não tem como pagar suas dívidas, o que faz

com seja imprescindível uma profunda reestruturação da mesma. Mais

especificamente, o governo queria alargar os prazos de vencimento, reduzir as taxas

de juros que incidem sobre a dívida total, e até mesmo simplesmente reduzir o

valor total da dívida, o que significa um calote parcial da mesma.

A

realidade, no entanto, é que boa parte do discurso sobre a insustentabilidade

da dívida total da Grécia é infundada.

Nas economias modernas, caracterizadas por governos expansivos e moedas

inflacionárias, o principal da dívida pública nunca é quitado; tudo é

refinanciado. A dívida não se paga; ela

é rolada.

Sendo

assim, o custo de o governo estar endividado depende exclusivamente das taxas

de juros que o estado paga sobre o conjunto de sua dívida pública.

Em

2011, a Grécia tinha de pagar juros equivalentes a 7,3% do seu PIB. Esta era, de fato, a carga mais alta da

Europa e dificilmente era sustentável.

No entanto, houve uma reestruturação da dívida grega — orquestrada pela

Troika — em 2012, o que fez com que o país conseguisse reduzir o fardo dos

juros para 4% do PIB.

Embora

tal valor não seja baixo, ele tampouco é insustentável. Com efeito, países como Irlanda, Itália e

Portugal — que até o momento ainda não pediram reestruturações de suas dívidas

— estão enfrentando custos financeiros muito maiores que os da Grécia.

E,

se levarmos em conta que o PIB da Grécia está no subsolo (já caiu

30% desde seu pico), e que certamente está muito abaixo do que poderia ser

caso houvesse uma liberalização e uma estabilização econômica, é difícil

concluir que a reestruturação de sua dívida seja uma absoluta e inexorável

necessidade.

Para

completar, o

prazo de vencimento da dívida grega é, disparado, o mais elevado de

toda a zona do euro, e também de toda a União Europeia.

Gráfico 2: vencimento médio da dívida

pública em 2013 (anos) Fonte: OCDE

O

mesmo ocorre com a taxa média de juros sobre a dívida, que é a quarta mais

baixa da zona do euro. É, inclusive,

mais baixa do que a da Alemanha.

Gráfico 3: taxa média de juros sobre a

dívida pública em 2013 Fonte: Eurostat

Em

outras palavras, os cidadãos europeus estão, por meio de seus impostos,

subsidiando o governo grego. Seus impostos

estão sendo utilizados para estender crédito ao governo grego, por meio da

Troika, a condições bem mais vantajosas do que a que eles próprios

usufruem. É como se você se endividasse

a 10%, me emprestasse e me cobrasse 5%: você, obviamente, está perdendo

dinheiro com essa operação.

E

o governo grego ainda quer mais privilégios.

Então,

se não há muita margem nem para aumentar os prazos do vencimento da dívida

grega (que já são os maiores da União Europeia) e nem para reduzir as taxas

médias de juros, o que mais pode ser feito em termos de reestruturação da

dívida? A única hipótese que resta é um

calote da dívida.

Quanto

a isso, convém lembrar que a dívida do governo grego em mãos de credores

privados já foi submetida, em 2012, a uma redução de

53,5% do seu valor nominal. E, se a isso somarmos o alargamento do

prazo de vencimento e a redução dos juros incidentes sobre a dívida total, a

dívida grega já sofreu uma redução de nada menos que 75% do seu valor nominal.

Sendo

assim, por que os pagadores de impostos da União Europeia devem conceder ao

governo grego mais uma rodada de privilégios?

Para

completar o ultraje, vale lembrar que o governo grego é um dos mais perdulários

da União Europeia. Seus gastos

totalizam nada menos que 58,5% do PIB.

Esse valor é maior até que o da Dinamarca (57,2% do PIB), da França

(57,1%) e da Suécia (52,8%). Será que é

realmente impossível o governo grego cortar gastos? Reduzir um gasto público que chega a

soviéticos 58,5% do PIB é impor "austeridade draconiana"?

No

entanto, convém não dramatizar a questão do calote. Toda e qualquer pessoa que investe nos

títulos da dívida pública de um país tem de estar ciente de que, em algum

momento, esta pode ser caloteada pelo estado emissor, sem que o investidor

possa forçar o estado e lhe pagar (uma vez que a soberania estatal impede que

ele seja forçado a executar seus próprios contratos). Sendo assim, a amortização da dívida pública

no prazo acordado se torna uma mera questão de boa fé. Nada

mais do que isso.

Portanto, os investidores — privados e estatais (80% da dívida grega está em posse de organismos oficiais) — que aplicaram nos títulos do

governo grego têm de aceitar as consequências e assumir os riscos que

voluntariamente correram ao emprestar para o governo grego.

Por

outro lado, do mesmo modo que os investidores devem arcar com a

responsabilidade de ter concedido crédito a um governo que a qualquer momento

pode calotear impunemente sua dívida, o governo grego também terá de aceitar as

consequências de decretar um calote unilateral em sua dívida: no caso, será

impossível continuar financiando seu déficit público.

A

plataforma do Syriza não é simplesmente a de não pagar as dívidas do governo

grego; além de dar o calote, o novo governo grego também quer continuar

recebendo empréstimos para aumentar de maneira substantiva seus gastos (prometeram

mais benefícios sociais, energia gratuita para 300 mil gregos e mais moradias

populares) sem ter de aumentar impostos.

Ou

seja, ele não quer pagar sua dívida, mas quer continuar emitindo dívida e sendo

livremente financiado.

Essa

quadratura do círculo é impossível, obviamente.

Se o Syriza de fato optar pelo calote, aí sim é que ele terá de enfrentar

uma verdadeira austeridade. Sem acesso

ao financiamento de credores externos, o governo grego não mais poderá incorrer

em déficits; ele só poderá gastar exclusivamente aquilo que arrecadar por meio

de impostos. Logo, e ironicamente, a

"asfixiante ultra-austeridade" contra a qual o Syriza diz lutar irá realmente

ocorrer caso o partido dê o calote. E a

Grécia terá de vivenciar essa austeridade por vários anos, até que o governo

eventualmente recupere sua credibilidade perante os investidores estrangeiros.

Em

suma, se o Syriza não quer pagar a dívida do governo grego, não pague.

Mas que sofram as consequências. Assim como os gregos têm o direito de

votar

em quem quiserem, os demais pagadores de impostos da União Europeia

também têm

o direito de não mais financiar o perdulário e caloteiro governo grego.

{kind=link}

{kind=link}

por Diversos Autores, segunda-feira, 29 de junho de 2015

Sempre

que um país passa por problemas econômicos, surge um grupo de economistas

dizendo que tudo pode ser corrigido caso o governo simplesmente desvalorize a

moeda — isto é, deprecie sua taxa de câmbio.

Sempre

que um país passa por problemas econômicos, surge um grupo de economistas

dizendo que tudo pode ser corrigido caso o governo simplesmente desvalorize a

moeda — isto é, deprecie sua taxa de câmbio.Não obstante não seja possível encontrar um só exemplo de país que tenha saído da pobreza e se tornado próspero depreciando sua moeda em relação às outras, tal "solução" segue impavidamente em voga. A desvalorização da moeda é uma panacéia que ainda atrai muitos "pensadores" e continua sendo uma ideia extremamente popular entre alguns círculos de economistas.

Aproveitando

o momento, façamos um exercício mental para analisar as prováveis consequências

da desvalorização. Vamos utilizar a

Grécia como exemplo.

Suponhamos

que a Grécia, que hoje faz parte da zona do euro, conseguisse de alguma forma

voltar a emitir um Novo Dracma, e que essa nova moeda se desvalorizasse rapidamente,

passando de um dracma por euro para dois dracmas por euro em um curto período

de tempo (um mês, talvez), o que representaria uma desvalorização de 50%.

Vamos

também supor que o governo utilize seus poderes coercivos para estipular que todas as obrigações existentes em euro,

tais como títulos e contratos trabalhistas, para todas as pessoas e entidades

na Grécia, sejam unilateralmente convertidas em dracmas na relação de 1 dracma para 1 euro.

O

dracma agora é uma moeda independente e com câmbio flutuante, e sua taxa de

câmbio está relativamente estável perto de 2 dracmas por euro (uma taxa até

bastante otimista).

Sendo

assim, o valor total da dívida do governo da Grécia, em termos de euro,

cai 50% (repetindo: a moeda se desvalorizou 50% em relação ao euro, mas

todos os passivos foram convertidos de euro para dracma à taxa de 1 para

1).

Consequentemente, as dívidas de todos os outros devedores na

Grécia, tais como empresas, bancos e pessoas físicas, também são reduzidas em

50% em termos de euro. (Se uma empresa

devia 100 milhões de euros, agora ela deve 100 milhões de dracmas. Mas como 1 dracma vale 0,50 euro, 100 milhões

de dracmas são 50 milhões de euros.)

A

princípio, isso não é um grande benefício para os endividados gregos, dentre

eles o governo, pois a renda deles, denominada em dracmas desvalorizados,

também caiu 50% em valores de euro.

Tanto a dívida quanto a receita tributária do governo foram

simultaneamente desvalorizadas, e o mesmo ocorre com os salários das pessoas e

suas dívidas.

No

entanto, não vai demorar muito para que as receitas tributárias, as

receitas

das empresas e os salários das pessoas comecem a subir (em termos

nominais) em

decorrência tanto da inflação monetária que agora o governo grego poderá

causar (ao sair do euro e adotar uma moeda própria, o governo está mais

livre para inflacionar a moeda) quanto da grande inflação de preços que

será causada pela desvalorização da moeda.

Como

consequência de tudo, os calotes nas dívidas diminuirão. O declínio nos calotes irá permitir que os

bancos gregos, até então descapitalizados por causa de empréstimos ruins,

readquiram alguma saúde financeira. Para

completar, os ativos estrangeiros dos bancos gregos (como títulos do governo

alemão ou empréstimos feitos a empresas italianas e espanholas) irão dobrar de

valor em termos de dracma, o que irá melhor seus balancetes consideravelmente.

Com

a redução dos calotes, as falências corporativas também irão diminuir, o que

significa menos desemprego. Trabalhadores

gregos, cujos salários foram reduzidos à metade em termos de euro, agora estão

mais "competitivos" (isto é, recebem menos) que os de Portugal, Espanha e

Itália.

Por

outro lado, as empresas gregas voltadas exclusivamente para o mercado

interno não

usufruirão grandes benefícios, pois os trabalhadores gregos não serão

capazes

de comprar muita coisa com seus salários desvalorizados. Por causa da

súbita desvalorização cambial, o poder de compra dos gregos despencou. O

custo dos bens e serviços importados

dobrou, o que reduz ainda mais a renda disponível dos trabalhadores.

Tudo o que foi produzido no país e que não foi consumido (pois a renda

real da população caiu), será transformado em excedente exportável.

Aqueles

assalariados mais bem pagos da Alemanha e da Inglaterra, que querem escapar de

seus respectivos invernos e estão à procura de uma praia (ou mesmo de um local

barato para viver quando se aposentarem), trocarão a Espanha pela Grécia e

aproveitarão todas as ofertas sendo oferecidas em dracmas desvalorizados.

Sendo

assim, a Grécia vivenciará um forte aumento nos negócios e nas

contratações relacionadas ao turismo e, talvez, ao setor de exportação. Por causa disso, a economia parecerá estar

melhorando, e as receitas tributárias do governo estarão aumentando, ao menos

em termos nominais de dracmas. Os preços

ao consumidor subirão aproximadamente 20% no primeiro ano da desvalorização, e

os economistas aplaudirão efusivamente, pois a deflação de preços "foi superada".

Principalmente

por ter começado com valores pequenos em decorrência da crise, a bolsa de

valores da Grécia irá disparar. Mas ela

teria de subir pelo menos 100% apenas para se manter com o mesmo valor em

termos de euros.

Esse

cenário parece palatável, não?

Mas

há outros fenômenos ocorrendo. O que

acontecerá com todos os bancos alemães e franceses que fizeram empréstimos para

empresas gregas? O que acontecerá com

todos aqueles títulos do governo grego em posse dos bancos alemães? Os títulos e os empréstimos agora valem

apenas 50% de seu valor de face em termos de euro. Os bancos alemães e franceses terão de ser

socorridos, e milhões de correntistas alemães e franceses darão esse socorro

compulsório por meio de uma redução em suas contas bancárias (exatamente como ocorreu no Chipre).

Os

destinos turísticos na Espanha e no sul da Itália perderão clientes e, como

consequência dessa súbita perda de receitas, começarão a dar calotes em suas

dívidas. As indústrias de cimento e

naval de outros países europeus não conseguirão concorrer contra as importações

baratas da Grécia, e também começarão a dar calotes em suas dívidas. O desemprego nestes países irá subir.

O

trabalhador grego agora tem um novo emprego, mas seu salário, reduzido à metade

em termos de euro, não mais compra tudo aquilo que antes ele conseguia

comprar. Os preços internos aumentam continuamente, e,

embora seu salário também aumente em termos nominais, ele não acompanha a subida

dos preços. Os pensionistas gregos são

os mais afetados, principalmente aqueles cuja poupança estava nos bancos gregos

(e não em outros países da zona do euro).

Ao passo que seus semelhantes na França e na Alemanha tiveram uma perda

de 20% em suas contas bancárias (20% é o total de títulos gregos em posse dos bancos europeus),

os poupadores gregos descobrirão que agora

compram aproximadamente 50% menos com sua poupança (por causa da

desvalorização cambial e da inflação de preços crescente na Grécia).

O

sistema tributário grego certamente não será ajustado de acordo com a

desvalorização. A consequência será a de

que, com rendas nominais maiores, uma maior fatia dos ganhos será tributada. E o resultado final é que pessoas com renda

real mais baixa — e até então isentas — também terão de pagar imposto de

renda. Isso gerará um grande fardo sobre

toda a economia, o qual poucos serão capazes de identificar. Tradicionalmente, a culpa será atribuída aos

altos preços da energia importada.

Após

algum tempo — talvez alguns anos —, os salários dos trabalhadores gregos já

terão subido, em termos nominais, o bastante para acabar com aquela "vantagem

comparativa" inicial. Os impostos reais

mais altos começarão a introduzir uma persistente obstrução na economia grega.

Adicionalmente,

o sistema financeiro grego já se tornou deficiente e inconfiável. Após a desvalorização, ninguém mais está

disposto a conceder mais empréstimos em dracmas. Afinal, quem vai querer

correr o risco de ter seus ativos subitamente desvalorizados novamente? As taxas de juros domésticas já subiram e

estão altas, e o volume de empréstimos está baixo.

Grandes empresas ainda conseguem tomar

empréstimos em euros, mas isso não estará disponível para famílias e pequenas

empresas. As famílias, que já foram

prejudicadas uma vez, não irão manter sua poupança nos bancos gregos. O mais provável é que elas descubram maneiras

informais de poupar e investir sem recorrer ao sistema financeiro. Já as famílias mais sofisticadas irão

simplesmente utilizar os bancos alemães (mesmo porque os mais ricos já retiraram quase todo o seu dinheiro dos bancos gregos), e sua poupança e seu capital jamais

retornarão à Grécia.

{kind=link}

Por

tudo isso, a economia grega apresentará uma baixa criação de capital, um

ambiente de investimentos totalmente distorcido, no qual apenas as

grandes

corporações conseguem financiamento, e uma baixa criação de empregos. A

economia volta a se estagnar. Consequentemente, o governo volta a

incorrer

em déficits orçamentários, uma vez que as receitas tributárias começam a

cair e

as demandas por serviços assistencialistas cresceram. Como o governo

não mais consegue se endividar

em dracmas — só a taxas de juros proibitivas —, ele terá de se endividar

em euros.

Mas isso também será difícil, pois o governo já se

mostrou inconfiável. A única opção

restante será aumentar ainda mais os impostos.

À

medida que essas dificuldades vão se acumulando, alguns economistas acreditarão

ter encontrado a solução: desvalorizar novamente! Essa ideia ganhará o imediato

apoio dos grandes exportadores e do setor de turismo, os quais adorariam voltar

a ter uma "vantagem competitiva" em termos de mão-de-obra barata.

Como esses setores já haviam se beneficiado

economicamente antes, eles se tornaram mais politicamente influentes. Por outro lado, os setores que foram

prejudicados pela desvalorização, como as empresas que dependem de importações

e as voltadas exclusivamente para o mercado doméstico, já perderam toda a sua

influência política. Sendo assim, o

sistema político passa a ser guiado apenas pela ideia de mais desvalorizações.

Com

a imposição de novas desvalorizações, todo o ciclo se reinicia: o setor

exportador e o setor turístico ganham um impulso temporário, mas todo o

restante dos trabalhadores gregos perde poder de compra, e seu custo de vida

sobe. A inflação de preços dá outro

salto. O imposto de renda continuará não sendo corrigido pela inflação — pois o governo precisa de todas as receitas

possíveis —, o que gerará um confisco cada vez maior da renda real das pessoas

e empresas, o que, por sua vez, prejudicará ainda mais os investimentos.

Já

os outros países da zona do euro muito provavelmente não ficarão passivos

perante os setores exportador e turístico gregos. É provável que imponham pesadas tarifas sobre

as importações e também sobre a conversão de euros em dracmas.

A

conclusão é que a desvalorização funciona apenas por algum tempo, e é benéfica

apenas para poucos setores muito específicos — e ainda assim apenas no curto

prazo.

Em

termos gerais, a desvalorização da moeda prejudica toda a população, pois esta

é roubada do seu poder de compra, é submetida a uma grande inflação de preços, e acaba ficando sem acesso a bens importados

de maior qualidade.

Um

governo que desvaloriza sua moeda está, na prática, fechando suas

fronteiras

aos bens estrangeiros, isolando sua população (e prejudicando

principalmente a fatia mais pobre, agora proibida de comprar produtos

estrangeiros mais baratos), reduzindo sua renda, e

destruindo enormemente seu padrão de vida.

Economista

que realmente acredita que desvalorizar a moeda é o caminho para a

prosperidade

está, na prática, dizendo que uma sociedade formada por uma minoria

exportadora

e rica e por uma maioria que não tem nenhum poder de compra é o arranjo

ideal. Está dizendo que uma redução compulsória da renda total da

população

representa prosperidade e enriquecimento. Não faz absolutamente nenhum

sentido.

O

que aconteceu com a

Argentina em 2002, quando a súbita desvalorização do peso fez com

que fosse quase impossível para muitas mães comprarem leite para seus

filhos, pode perfeitamente acontecer com a Grécia em 2015. É muito

difícil uma desvalorização da moeda passar impune.

Nenhum comentário:

Postar um comentário