| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

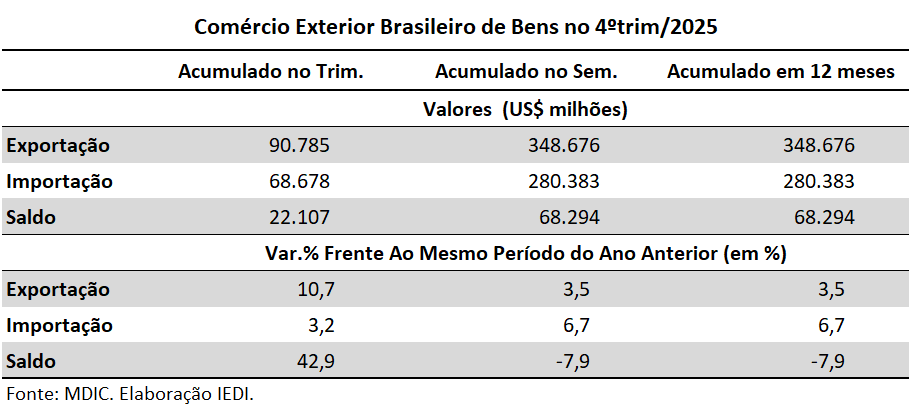

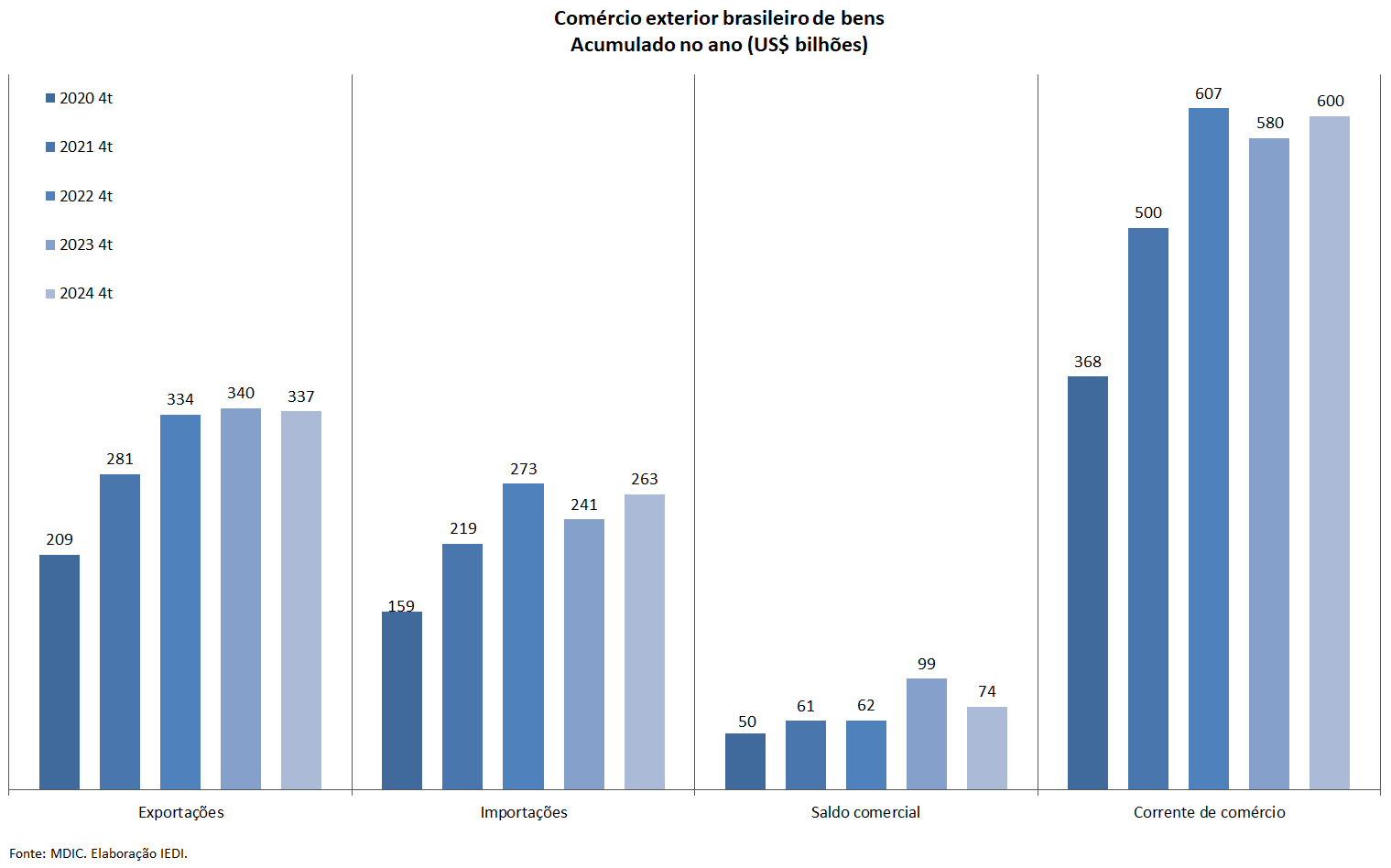

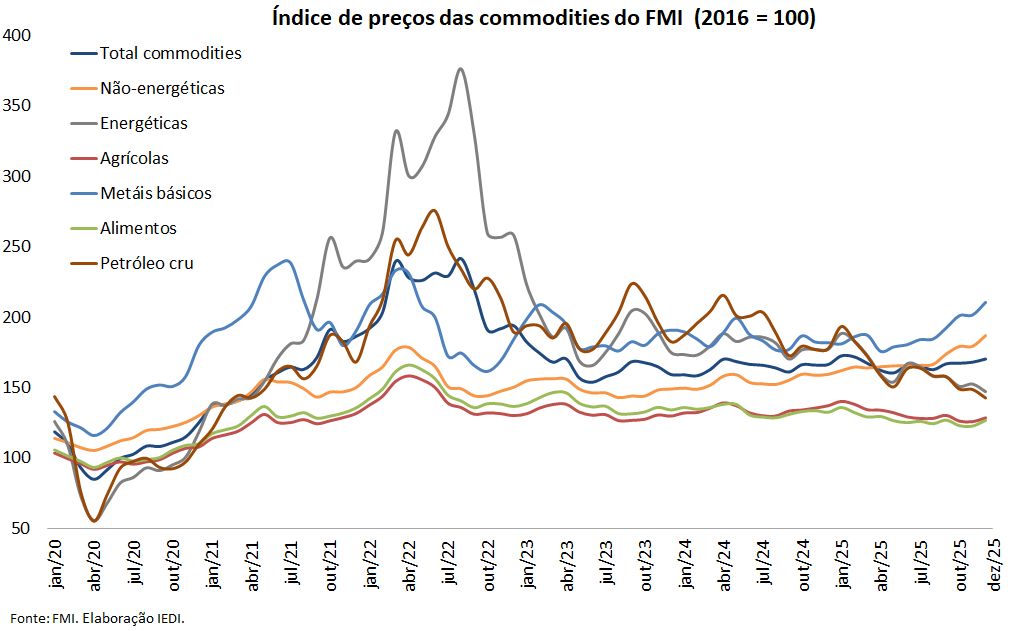

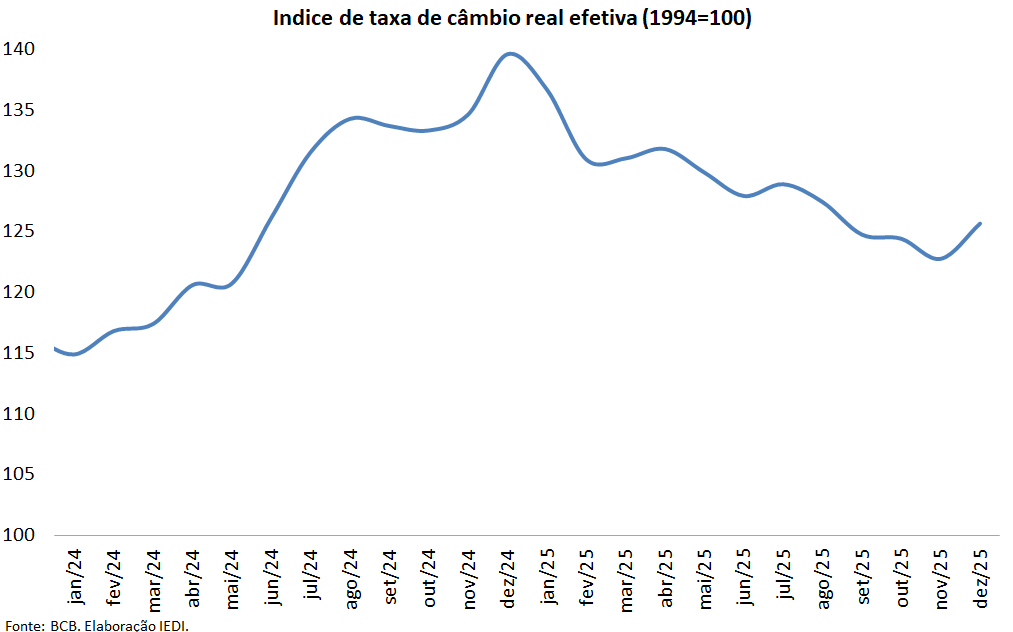

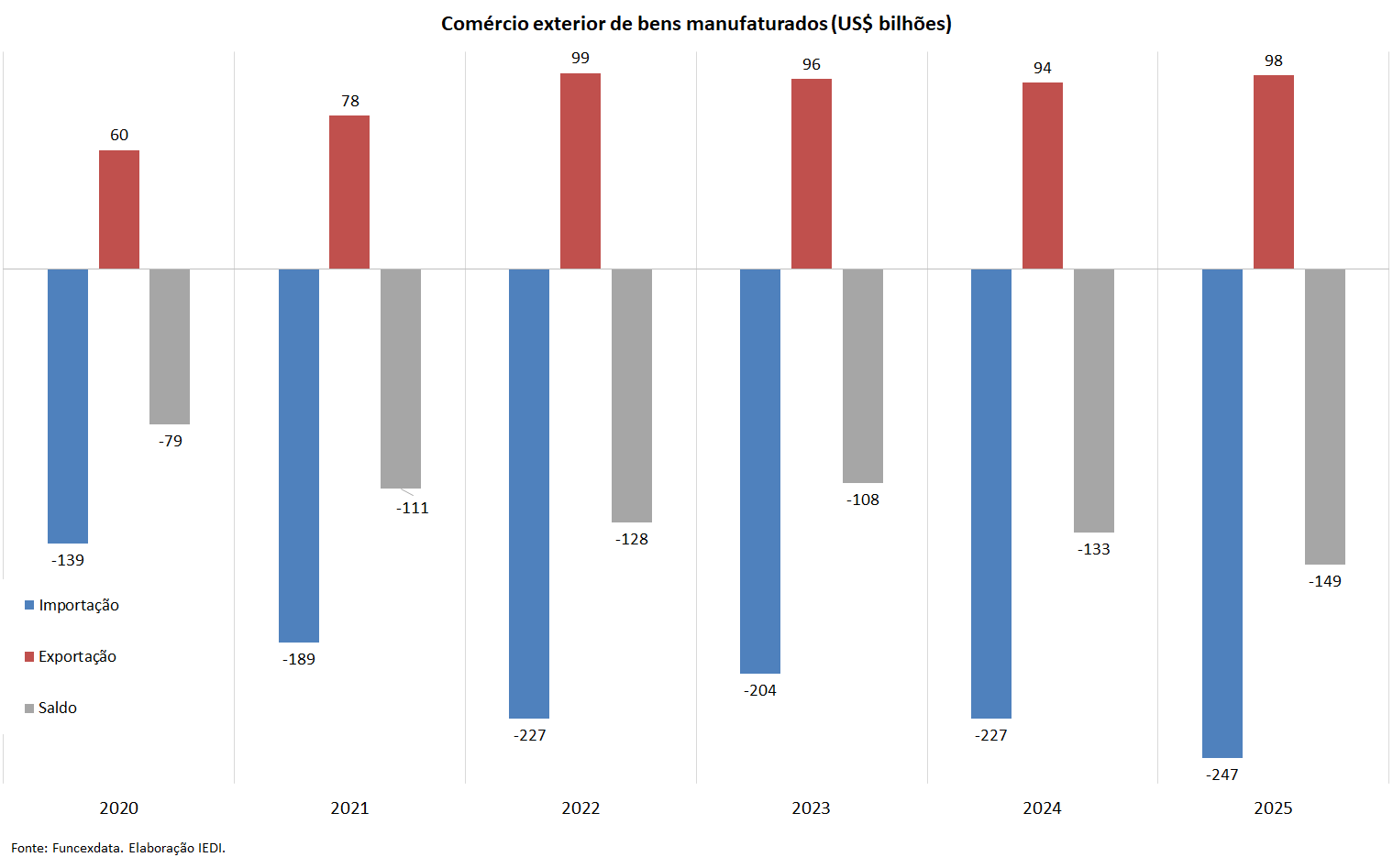

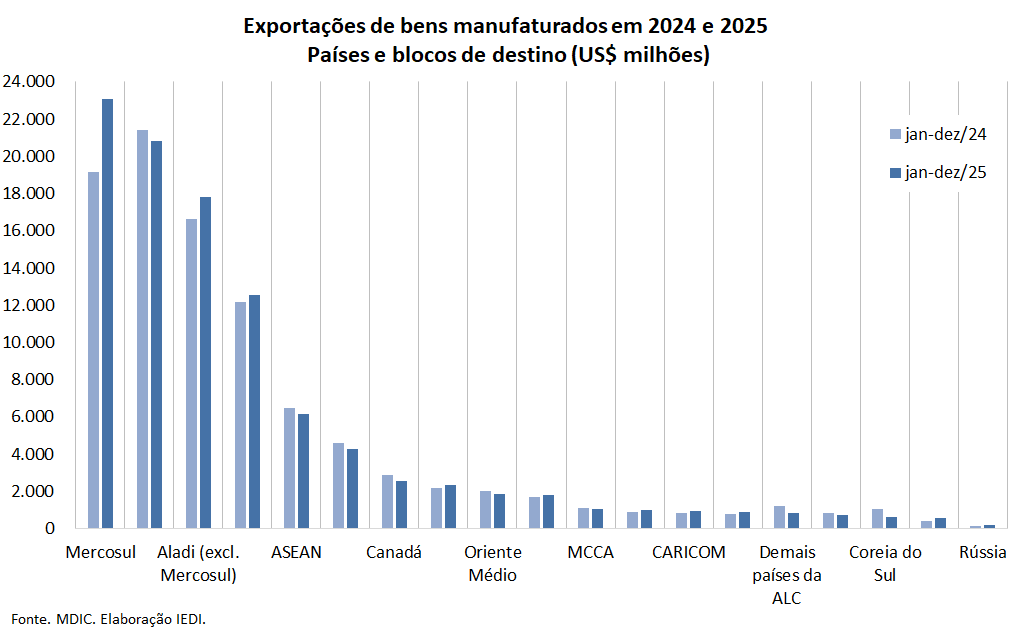

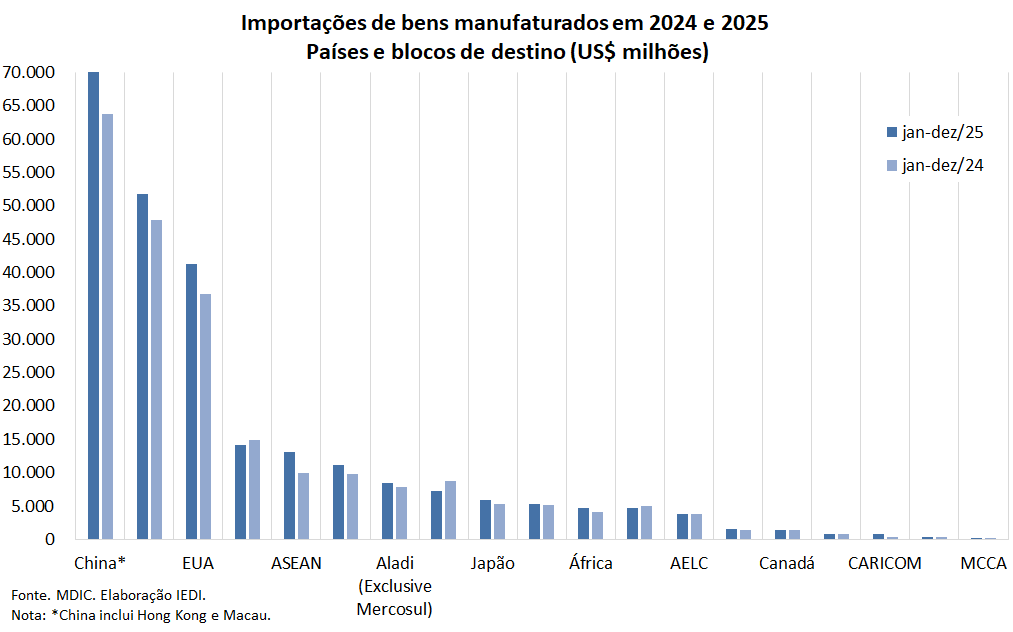

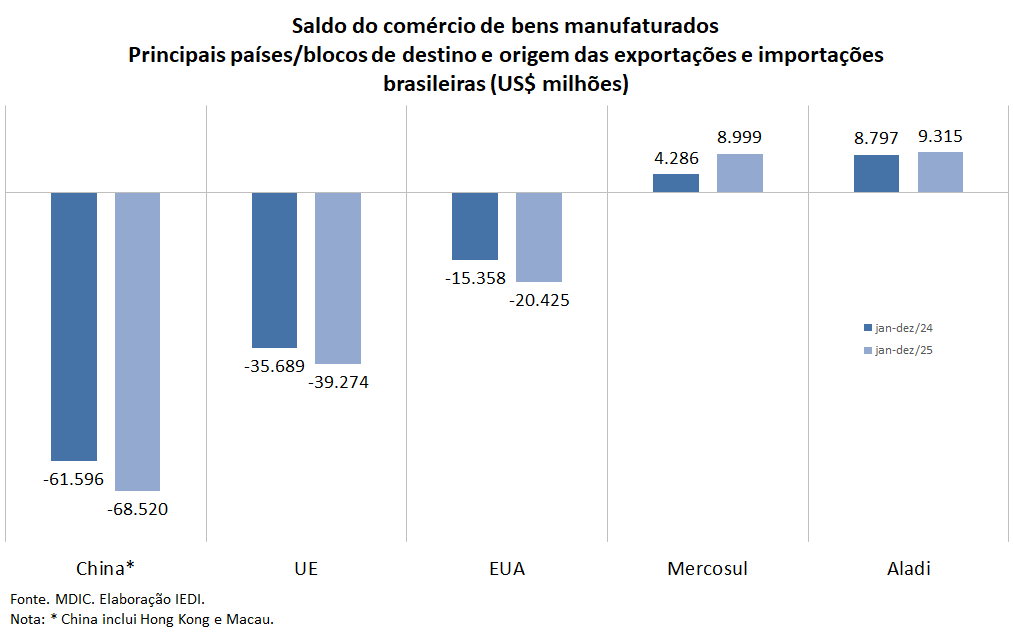

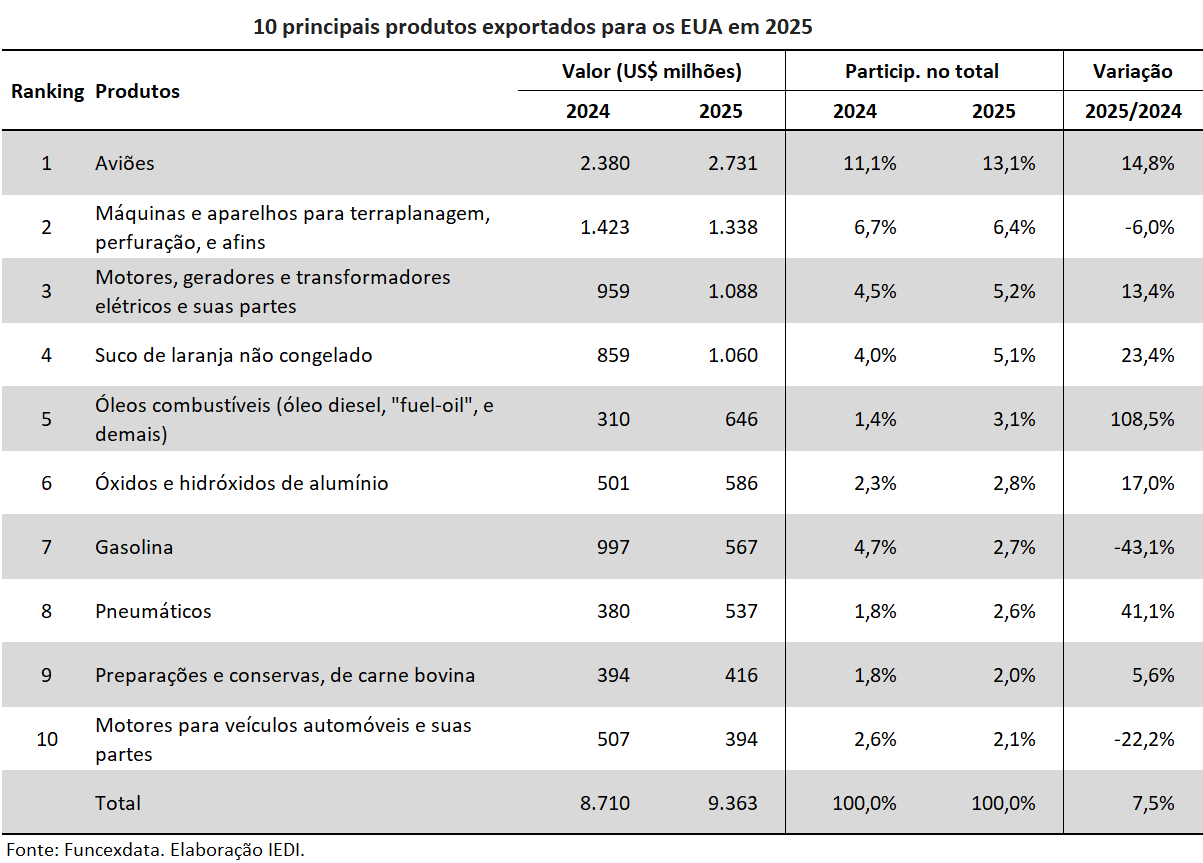

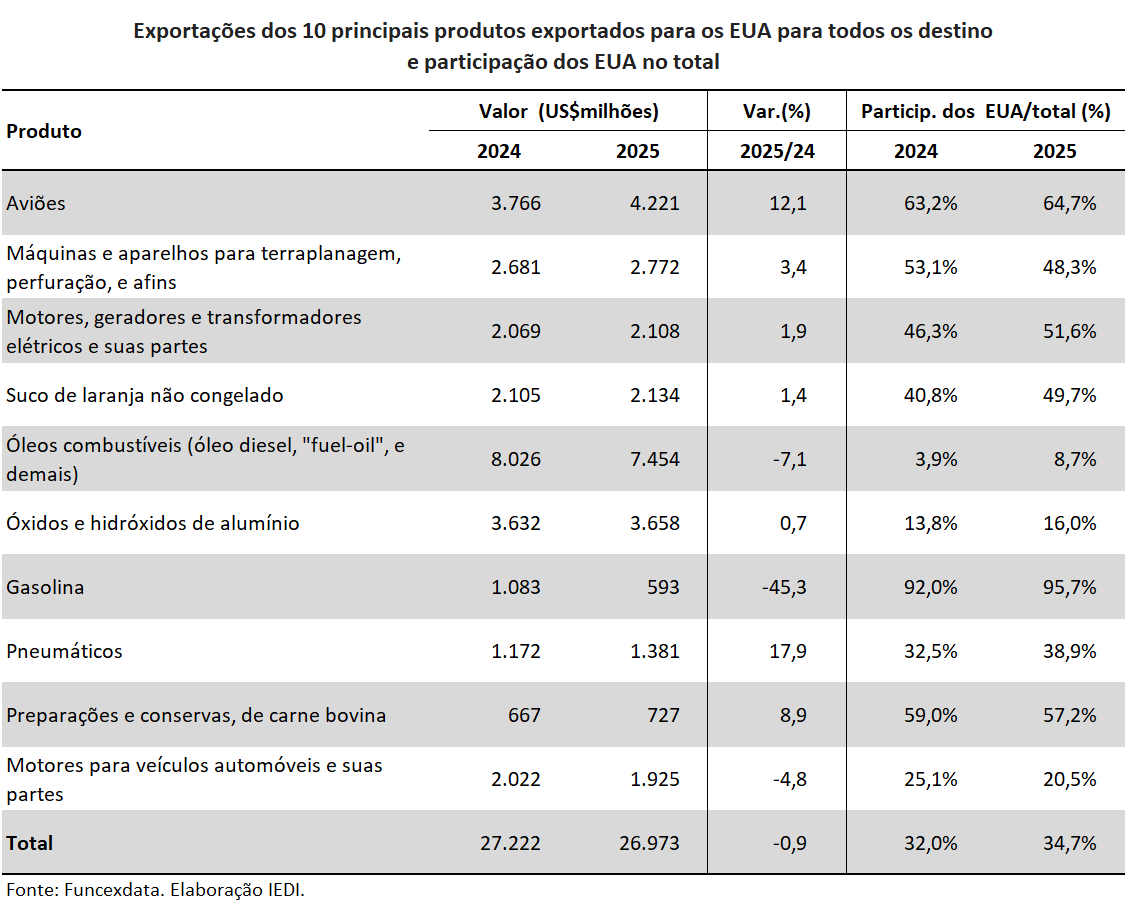

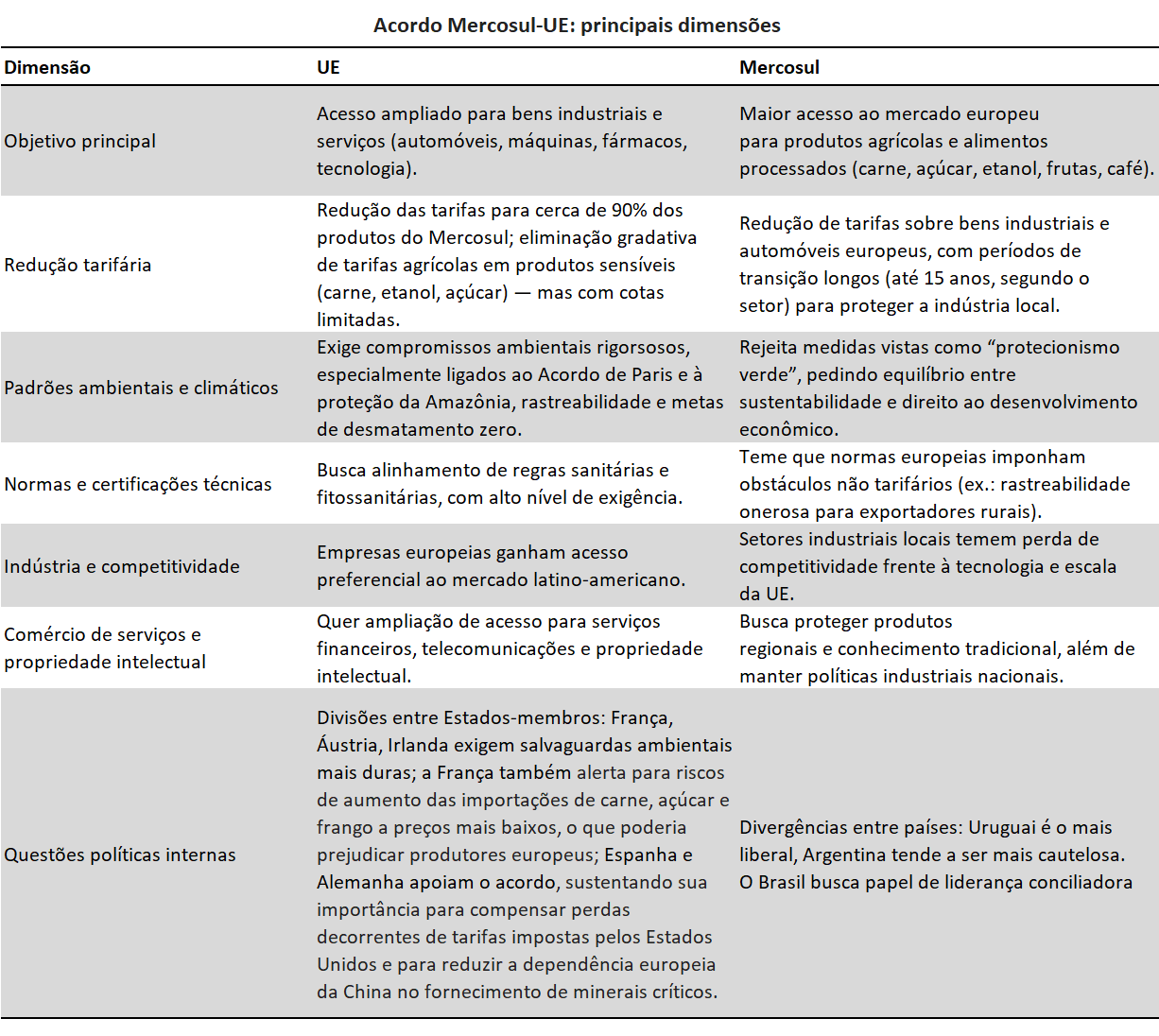

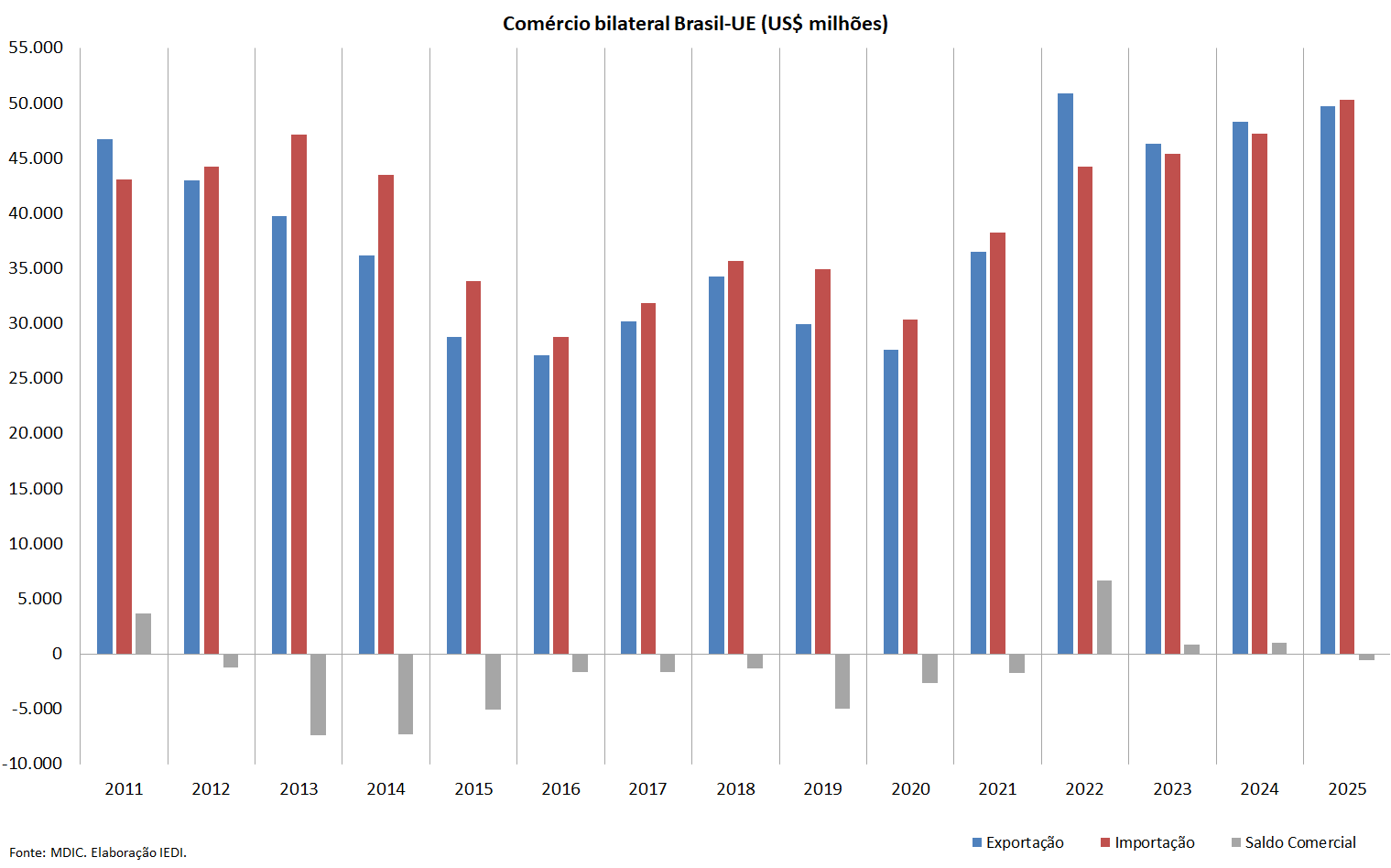

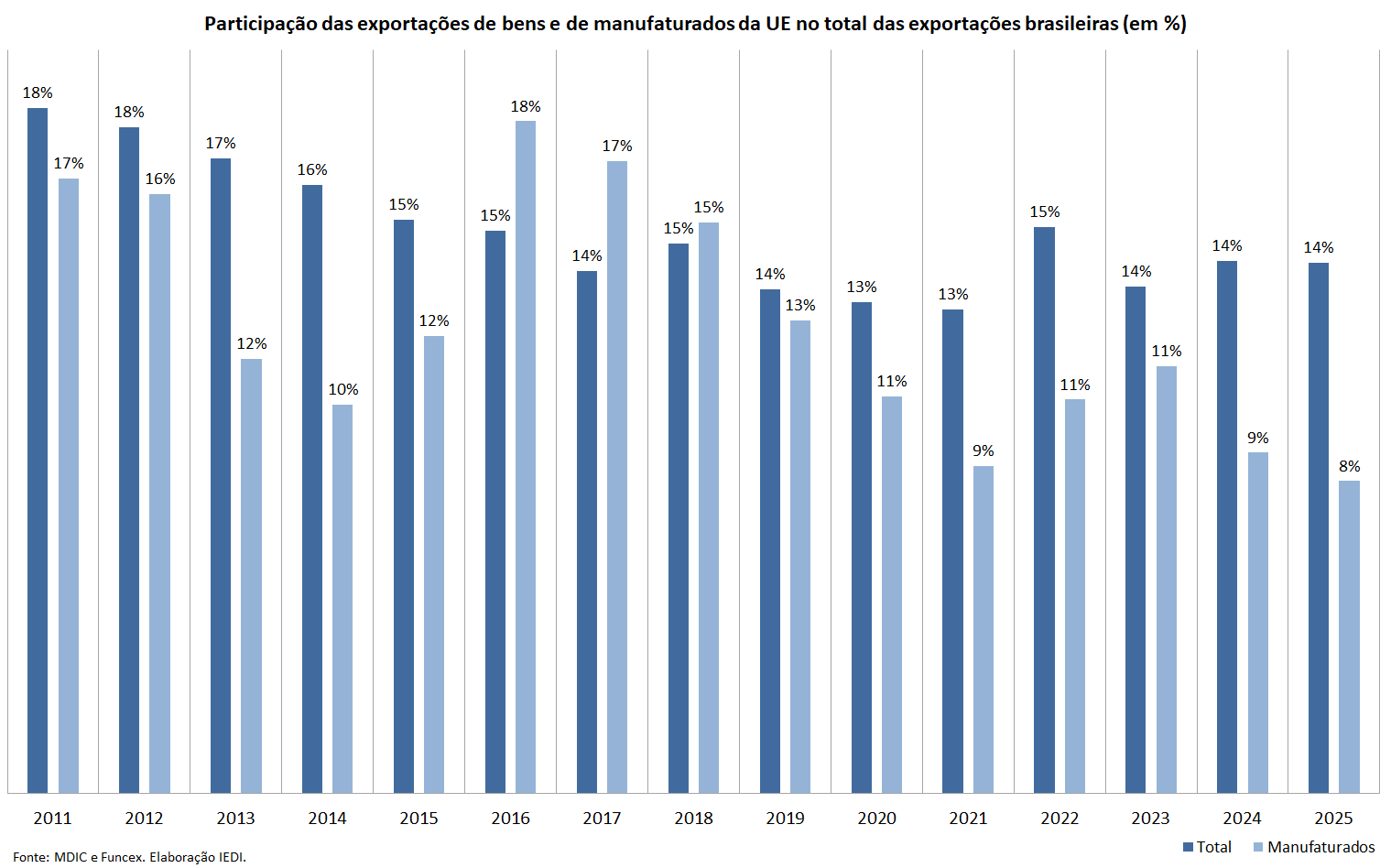

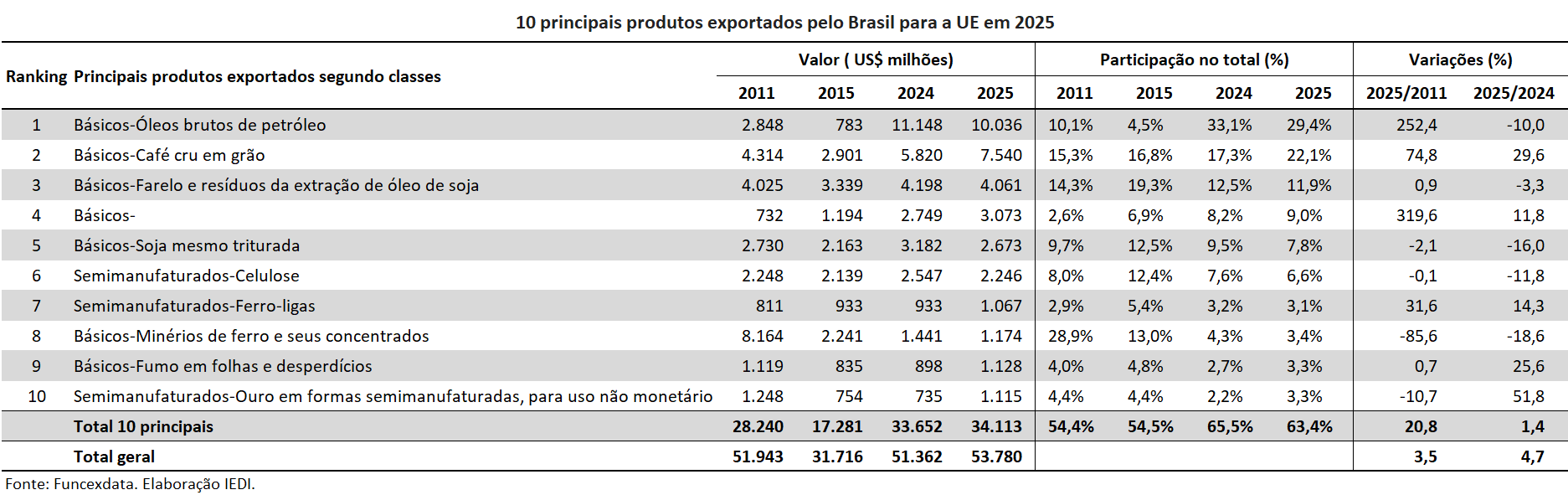

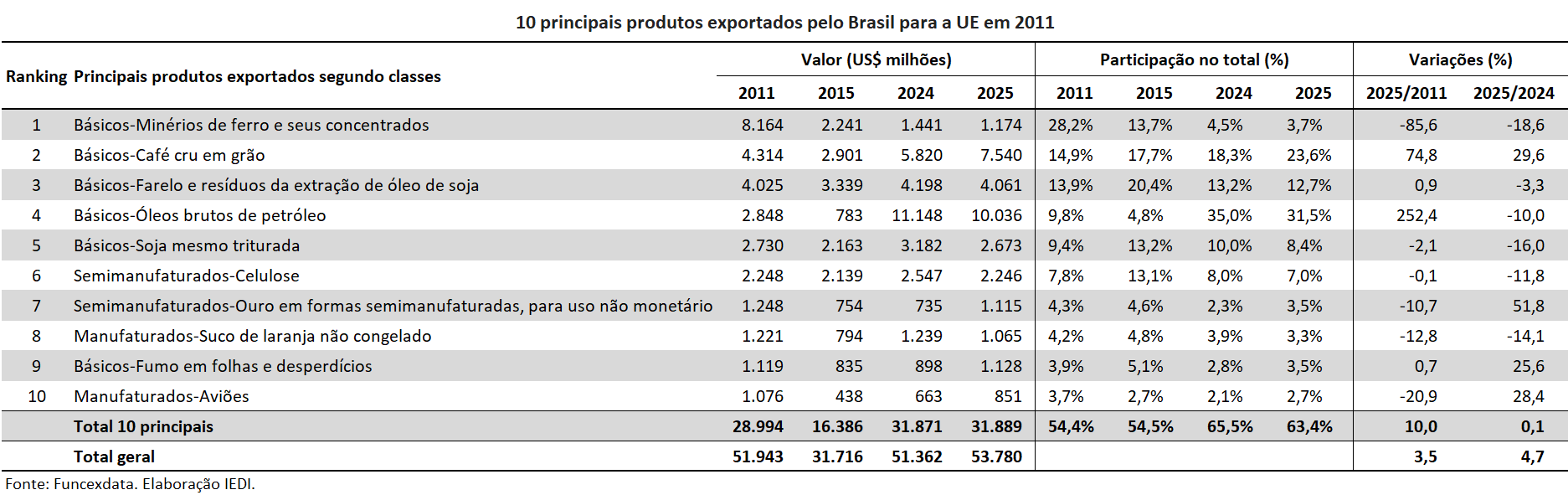

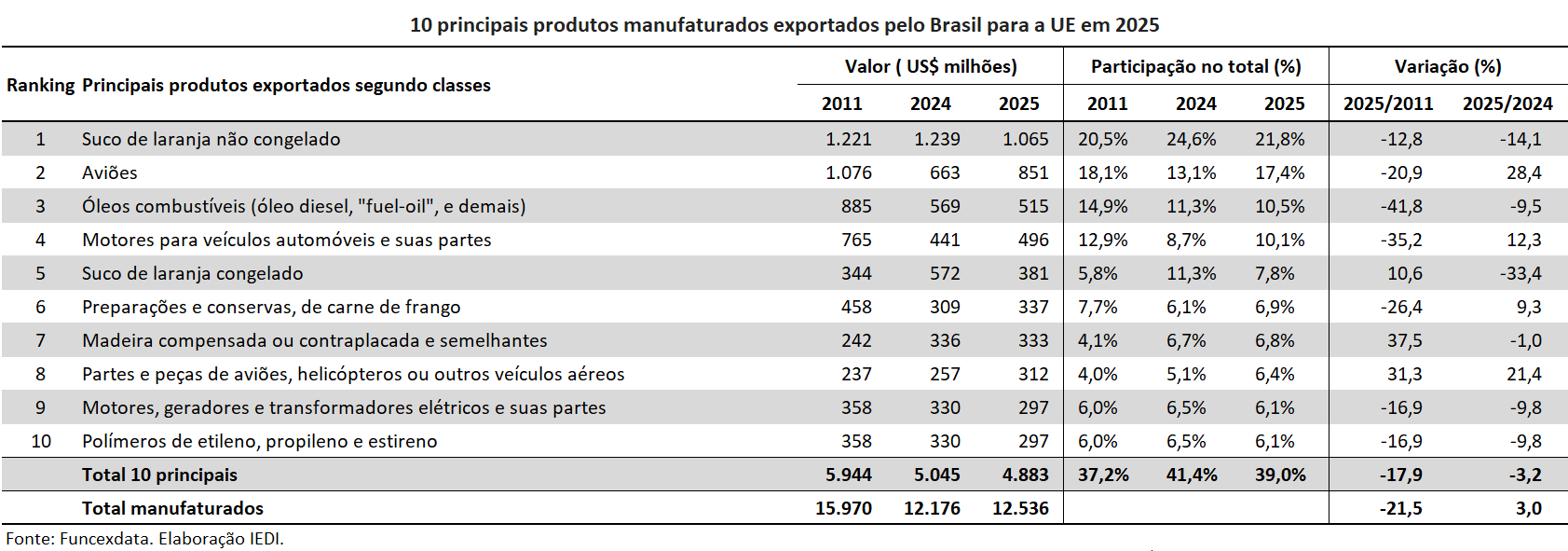

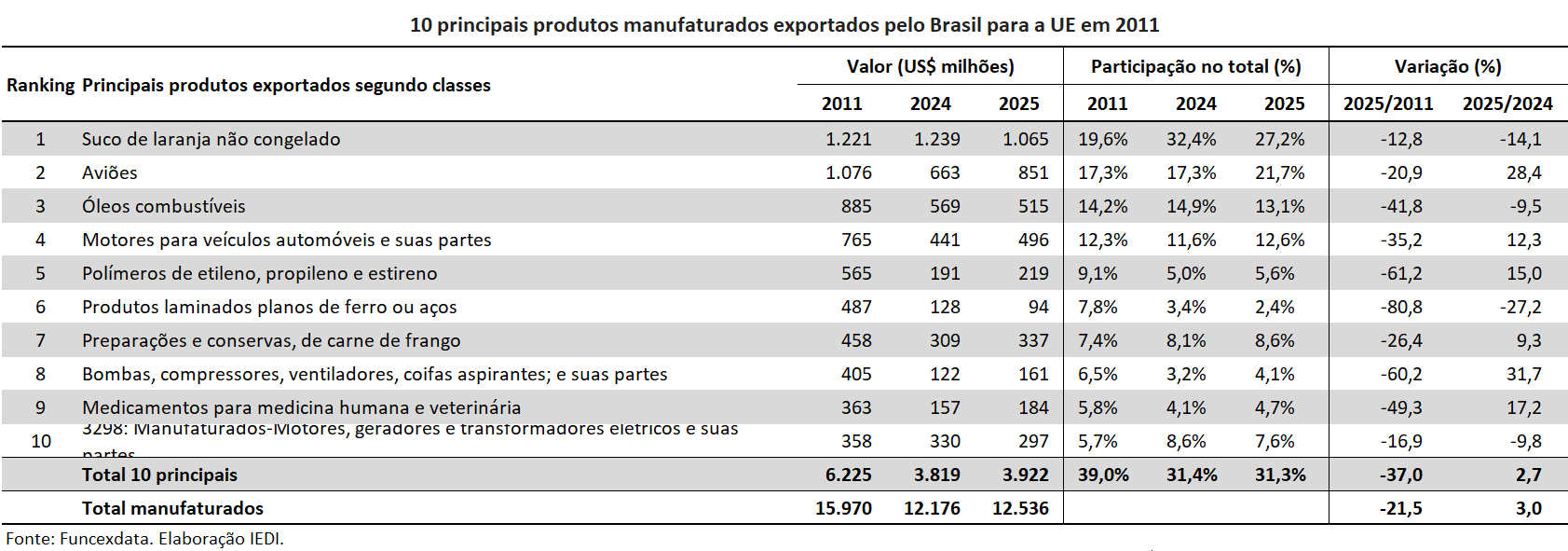

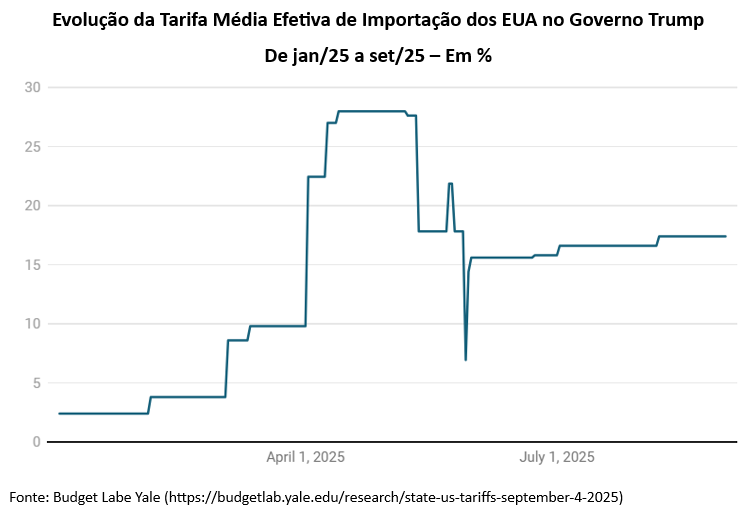

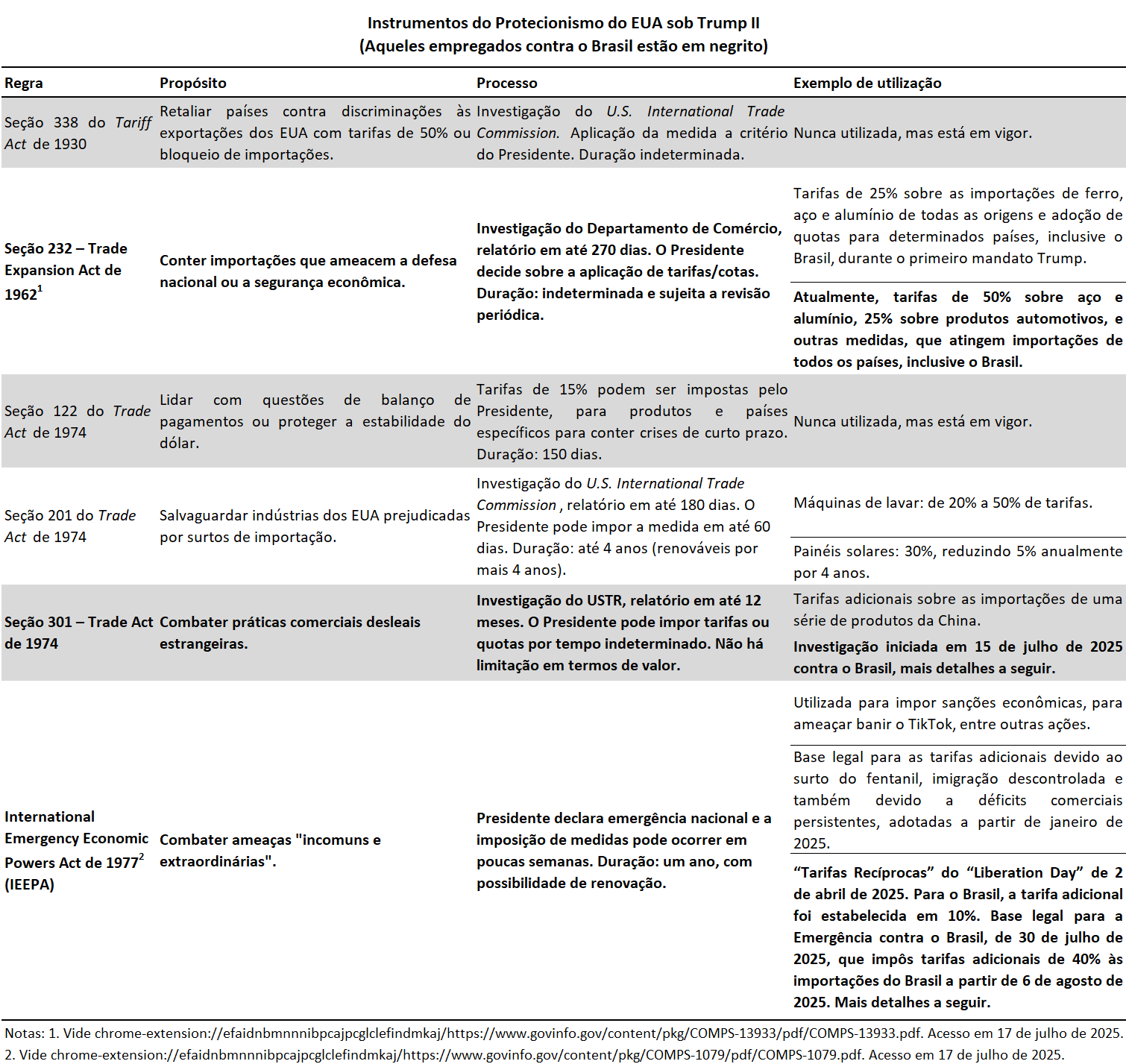

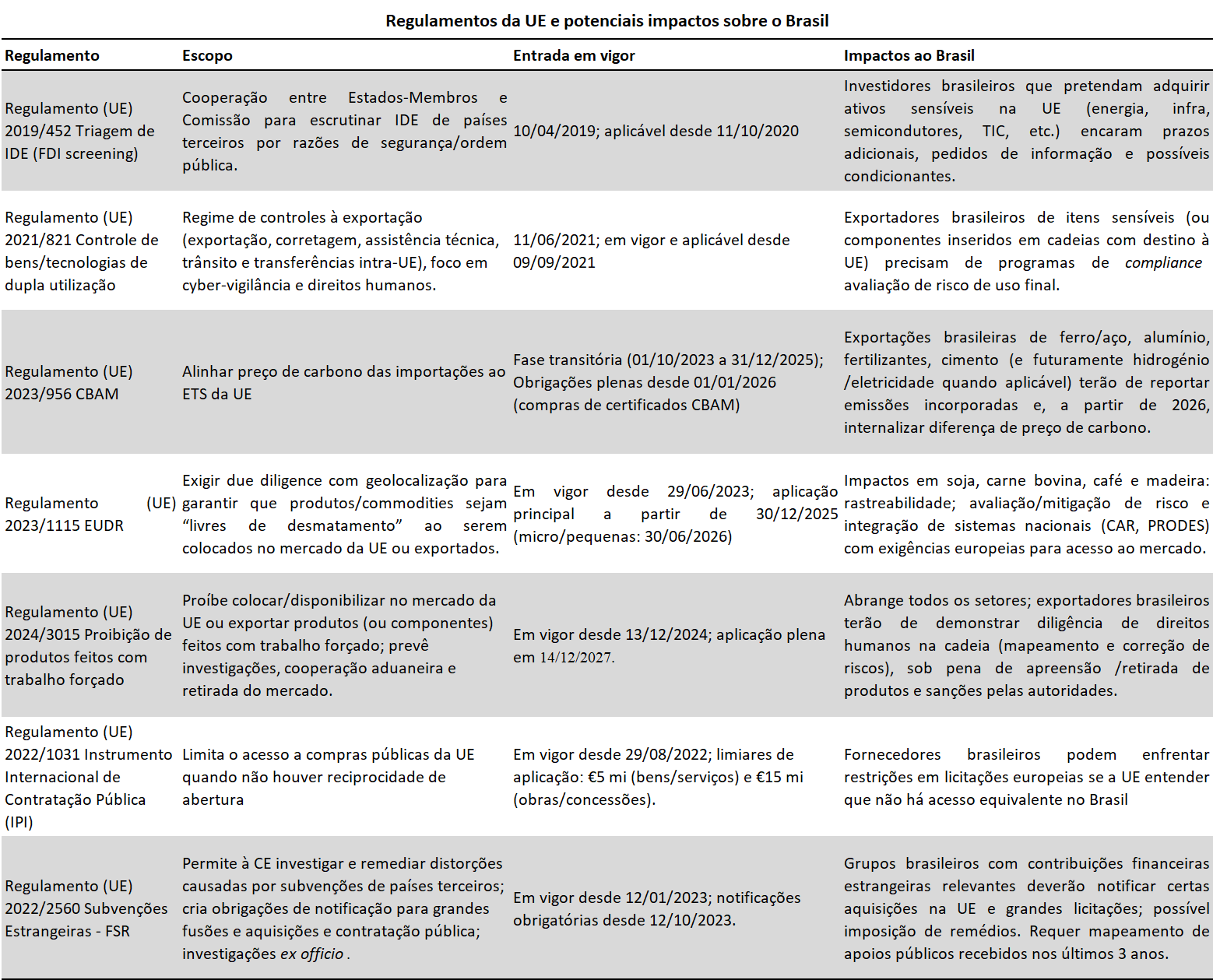

Sumário Em 2025, a despeito da crescente tensão comercial e geopolítica no mundo, o Brasil conseguiu ampliar suas exportações, ainda que não na intensidade suficiente para assegurar um reforço de seu superávit comercial de bens. Nossas importações, estimuladas pela apreciação do real, avançaram mais fortemente em valor e em quantidade. Esta Carta IEDI analisará a evolução da balança comercial do Brasil em 2025, dando ênfase às transações de bens manufaturados. Além disso, também serão tratados em maior detalhe os fluxos com os EUA e com a União Europeia (UE), já que estes parceiros concentraram atenção no ano passado, em função do protecionismo tarifário do governo Trump e da assinatura do Acordo Mercosul-UE. Em 2025, o superávit do comércio internacional de bens da economia brasileira somou US$ 68,3 bilhões, implicando uma redução de -7,9% em comparação com o saldo de 2024. Nossas importações (US$ 280 bilhões) avançaram +6,7% em valor e +6,1% em quantidade, favorecidas pela apreciação real de 12,7%. E isso apesar da desaceleração do nosso PIB, como discutido na Análise IEDI de 03/03/2026. Já as exportações brasileiras (US$ 349 bilhões) cresceram menos: +3,5% em valor e +5,7% em quantidade. Ou seja, tivemos sucesso em preservar o ímpeto exportador do país, dobrando o ritmo de ampliação das vendas externas em quantidade (+2,8% em 2024), mesmo com as investidas dos EUA contra os embarques brasileiros. Poderíamos, inclusive, ter nos saído melhor em valor exportado, se o preço de commodities energéticas (petróleo) não tivesse se acomodado. Considerando a defasagem entre as decisões de exportação e importação e os embarques efetivos, que em média é de seis meses, outros fatores contribuíram para o desempenho exportador do Brasil em 2025. Cabe notar que a demanda externa foi bem menos afetada pelas tarifas do governo Trump do que se esperava. Segundo a última atualização do cenário do FMI, divulgada em jan/26, o PIB global manteve o mesmo resultado de 2024 e o comércio mundial ganhou vigor: +4,1% em 2025 ante +3,6% em 2024. Quanto ao preço de commodities, embora as energéticas tenham recuado -17%, as não-energéticas (metais básicos e agrícolas, como soje e café) aceleraram de +3,7% em 2024 para +9,4 em 2025. No caso da balança de bens manufaturados, contudo, o déficit se aprofundou, atingindo US$ 149 bilhões, representando uma alta de +12% entre 2024 e 2025. Foi o pior desempenho desde a pandemia, refletindo o maior crescimento das importações (+8,8%) em relação às exportações (+3,9%). Vale notar que houve desaceleração do aumento das importações e que as exportações tinham chegado a cair em nos dois anos anteriores. Considerando o aumento de tarifas de importação dos EUA e a importância do mercado americano para as vendas externas de nossa indústria, como discutido na Carta IEDI n. 1327, a performance de 2025 mostrou grande resiliência do agregado de nossas exportações, notadamente as de manufaturados. Os embarques de manufaturados do Brasil para os EUA, porém, recuaram -2,7% em 2025, fazendo o mercado americano cair da 1ª para a 2ª posição entre os principais destinos atendidos pela indústria brasileira. Sua participação ficou em 20,8%, perdendo para o Mercosul, com 23%, devido a uma forte alta de exportações para este destino (+20,3%). Vale lembrar a rota protecionista americana. Em 9 de julho de 2025, o governo Trump impôs uma tarifa ad valorem adicional de 40% sobre produtos brasileiros, que se somou aos 10% anunciados em abril, elevando o percentual total dos embarques do Brasil para 50% a partir de 6 de agosto. Todavia, dos os produtos que o Brasil exporta para os EUA, quase 694 (a 8 dígitos da EUA – HTSUS) ficaram isentos da tarifa adicional, incluindo bens manufaturados como aviões, peças aeronáuticas e equipamentos elétricos. As exceções corresponderam por quase metade do valor total das exportações brasileiras para os EUA. Além do declínio de nossos embarques de manufaturados para os EUA e a perda de participação deste destino, o tarifaço trouxe também uma concentração maior nos 10 principais produtos que exportamos, sobretudo, em torno daqueles isentos do adicional de 40%. O peso destes dez produtos aumentou de 41% em 2024 para 45% em 2025. Para 7 deles registramos aumento nas exportações (dos quais 4 foram isentos) e 3 deles apontaram queda: máquinas para terraplanagem (-6%), motores para veículos automóveis (-22%) e gasolina (-43%). No conjunto dos 10 principais produtos, nossos embarques cresceram +7,5% em 2025. Comparando as vendas externas dos 10 principais produtos para os EUA com o desempenho para todos os destinos, dentre os 3 que registraram queda nas exportações para os EUA, apenas um produto (“máquinas e aparelhos para terraplenagem, perfuração e afins”; 2º lugar) conseguiu compensar parcialmente sua queda direcionando para outros destinos. Quanto às perspectivas para este ano, a situação atual é melhor para o Brasil. Isto porque, com a decisão da Suprema Corte dos EUA em 20 de fevereiro de 2026 de que a Lei de Poderes Econômicos de Emergência Internacional (IEEPA, lei de 1977) não autoriza o presidente a impor tarifas gerais, as tarifas impostas com base nessa lei (incluindo as tarifas anunciadas em abr/25, a chamada “Liberation Day” e outras medidas amparadas por essa lei) foram anuladas. Entretanto, sob amparo de outra base legal (a Seção 122 da Lei de Comércio de 1974), Trump revidou em 23 de fevereiro, anunciando uma tarifa universal de 15%, por 150 dias, indicando que buscará formas de manter o protecionismo tarifário de seu governo. Essa estratégia para se efetivar precisará ser validada pelo Congresso antes que esse período de 150 dias termine. Em caso de não aprovação pelo Congresso, o governo Trump ainda pode recorrer a outros mecanismos (Seção 301 e Seção 232). Ou seja, a incerteza no comércio mundial continuará presente. Por essa razão é importante que, entre outras ações, o Brasil ajude a preservar a lógica multilateral de governança do comércio mundial, amplie o número de parceiros comerciais e aprofunde as relações com os mercados que já atende e que se mostram comprometidos com a integração externa. O Acordo Mercosul-UE é um passo nessa direção. Assinado em 17 de janeiro de 2026, após 26 anos de negociação, o Acordo Mercosul-UE precisa vir acompanhado de ações que ampliem a competitividade da produção nacional, notadamente de bens manufaturados, sob o risco de ampliarmos nosso déficit com o bloco. A Reforma Tributária se destaca nesta agenda, mas há muitos outros fatores que compõem o “Custo Brasil” e que devem ser endereçados. Embora tenha ficado decidido que o Tribunal de Justiça da UE avaliará a legalidade do texto do Acordo antes da votação final pelo Parlamento Europeu, Ursula von der Leyen, presidente da Comissão Europeia, anunciou, em 27 de fevereiro de 2026, que a UE o aplicará o Acordo provisoriamente enquanto se criam as condições políticas internas ao bloco para a sua ratificação. Com isso, é possível que a corrente de comércio entre Brasil e UE reverta a tendência de queda de participação na nossa corrente comercial total, que entre 2011 e 2025 foi de 19% para 16%. Muito disso tem se dado pelo lado de nossas exportações, vale frisar. A participação do bloco em tudo que exportamos encolheu de 18% para 14% neste período, puxada por nossos embarques de bens manufaturados, em que a participação da UE caiu pela metade: de 17% em 2011 para apenas 8% em 2025. Ademais, em 2025, nosso segundo maior déficit no comércio de produtos manufaturados foi com a UE, quando também fomos deficitários no comércio bilateral de bens totais (-US$ 523 milhões), após 3 anos consecutivos de superávits (embora decrescentes). De 2011 a 2025, nosso comércio exterior com a UE foi deficitário na maioria dos anos (em 11 dos 14 anos do período). Considerando a lista dos 10 principais produtos exportados, o número de produtos básicos diminuiu entre 2011 e 2025, de 7 para 6 com a saída de “minérios de cobre e seus concentrados”, mas sua participação aumentou de 80% em 2011 para 87% em 2025. No caso dos produtos semimanufaturados, sua participação manteve-se praticamente constante (12% e 13%, respectivamente), já os dois produtos manufaturados (“suco de laranja não congelado” e “aviões”), que respondiam por 8% do total em 2011, deixaram de constar dessa lista em 2025. Quanto aos manufaturados somente, se tomamos em consideração os 10 principais produtos que exportamos para a UE em 2025, apenas quatro advem de setores com maior intensidade tecnológica: aviões (em 2º lugar), motores para veículos (4º), partes e peças de aviões (8º), motores, geradores e transformadores elétricos (9º). O restante inclui produtos de menor intensidade tecnológica. Este padrão reforça a importância de avançarmos na agenda de competitividade do país. Sobretudo para manufaturados, o acesso ao mercado europeu aberto pelo Acordo só ocorrerá efetivamente se aumentarmos nossa competitividade. O compromisso europeu com a agenda ambiental e descarbonizante e as características da matriz energética brasileira podem, ainda, nos conferir novos diferenciais competitivos, mas que não virão automaticamente. IntroduçãoNo contexto da profunda alteração da governança do comércio mundial provocada pelo protecionismo comercial dos Estados Unidos (EUA) e do recente acordo firmado entre a União Europeia (UE) e o Mercosul, esta carta analisa a balança comercial exterior brasileira de bens e bens manufaturados em 2025, detalhando, em primeiro lugar, as exportações de bens manufaturados para os EUA e, em segundo lugar, o comércio bilateral com a UE. Neste último caso, com base nos dados disponíveis a partir de 2011, também se examina a evolução desse comércio desde então, a fim de avaliar os potenciais impactos do recente acordo sobre nossas exportações para esse destino. A primeira seção apresenta os resultados gerais da balança comercial brasileira de bens em 2025. A segunda seção analisa o comércio exterior de bens manufaturados, detalhando a composição da pauta exportadora e importadora em termos dos principais países/blocos de destino e origem das nossas vendas e compras externas desses bens. A terceira e a quarta seções analisam, respectivamente, as exportações para os EUA em 2025 e o comércio bilateral com a UE desde 2011. Resultados geraisO saldo de comércio de bens da economia brasileira somou US$ 68.294 milhões em 2025, cifra 7,9% inferior à registrada em 2024. Este resultado decorreu do maior avanço das importações (+6,7%) em relação às exportações (+3,5%), que somaram, respectivamente, US$ 280 bilhões e US$ 349 bilhões (Carta IEDI n. 1347). Como consequência, a corrente de comércio aumentou 4,9% no período analisado, atingindo US$ 629bilhões.   Considerando a defasagem entre as decisões de exportação e importação e os embarques efetivos (6 meses em média), é possível identificar fatores externos e internos que contribuíram para esses resultados. De um lado, a demanda externa – que influencia as quantidades exportadas – foi bem menos afetada pela ofensiva protecionista do governo Trump (seja devido ao seu efeito direto, seja ao clima de incerteza gerado) do que o esperado. Um conjunto de fatores explica esse resultado, dentre os quais a antecipação das importações pelas empresas e do consumo pelas famílias e o patamar efetivo bem menor das tarifas do que o anunciado no “Liberation day” (Carta IEDI 1337). Vale citar que, segundo a última atualização de cenário realizada pelo FMI e divulgada agora em janeiro de 2026, enquanto a economia global cresceu 3,3% em 2025, isto é, no mesmo ritmo que em 2024, o desempenho do comércio mundial superou o do ano anterior, atingindo 4,1% contra 3,6% de 2024. No que diz respeito ao segundo determinante externo das nossas exportações, os preços das commodities, o índice de commodities não-energéticas aumentou 9,4% contra 3,7% no mesmo período de comparação. Contribuíram para esse resultado, a alta dos preços de metais básicos exportados pelo Brasil e commodities agrícolas, como soja e café.  A evolução favorável dos determinantes externos das nossas vendas externas foi parcialmente neutralizada pela apreciação de 12,7% da moeda brasileira em termos reais efetivos. Em contrapartida, essa trajetória, aliada à manutenção de nossa demanda interna, estimulou as importações. Todavia, vale destacar a perda de ritmo dos desembarques no último trimestre de 2025, associada à desaceleração da produção industrial ao longo do ano, como discutido na Carta IEDI n. 1348.  O comércio exterior de bens manufaturados em 2025O comércio exterior brasileiro de bens manufaturados foi deficitário em US$ 149 bilhões em 2025, 12% superior ao registrado no mesmo período de 2024 e o maior desde a pandemia do COVID-19 em valores correntes. Este resultado reflete o maior crescimento das importações (+9%) em relação às exportações (+4%) na mesma base de comparação, que atingiram US$ 247 bilhões e US$ 98 bilhões, respectivamente.  As exportações e importações de bens manufaturados são concentradas tanto em termos de destino quanto de origem. No caso das exportações, a concentração aumentou em 2025 em relação a 2024. Os 4 principais países/blocos de destino - em ordem decrescente, Mercosul (23%), EUA (20,8%), Aladi (exclusive Mercosul) (17,8%) e UE (12,5%) - representaram 74,2% do total em 2025 contra 72% em 2024. Entre os dois períodos, embora os mesmos países/blocos tenham ocupado as 4 primeiras posições, houve uma mudança de posição entre os EUA, que desceram da 1ª para a 2ª, e o Mercosul, que assumiu a 1ª posição. Esta mudança decorreu do avanço de 20,3% das exportações brasileiras para o Mercosul, contra uma queda de 2,7% para os EUA, reflexo das maiores tarifas alfandegárias sobre vários produtos da nossa pauta para esse destino (Carta IEDI 1327). Já as terceira e quarta posições continuaram ocupadas pela Aladi e UE, que praticamente mantiveram sua participação no total (ligeira alta de 17,3% para 17,8% no primeiro caso e estabilidade no segundo, de 12,6% para 12,5%).  No caso das importações, o grau de concentração em termos de mercados de origem foi um pouco menor do que o das exportações e não se alterou em relação a 2024: os 4 principais países/blocos de origem – China, Hong Kong e Macau (28,7%), UE (21%), EUA (16,7%) e Mercosul (5,7%) – representaram 72% do total de bens manufaturados importados e mantiveram as mesmas participações e posições em 2025 na comparação com o ano anterior.  Quando consideramos o saldo da balança comercial de bens manufaturados para os 4 principais países/blocos de destino das nossas exportações e de origem das nossas importações, tivemos superávits com dois blocos: o maior superávit com a Aladi (US$ 9.315 milhões) — 6% superior ao registrado em 2024, devido às altas de 7% das exportações e 8% das importações — seguido pelo Mercosul (US$ 8.999 bilhões) – mais do que o dobro do registrado 2024 devido ao avanço de 20,3% das exportações (já mencionado acima) contra uma queda de 5,5% das importações. Nosso maior déficit comercial foi com a China (incluindo Hong Kong e Macau), que somou US$ 68.520 milhões, 11,2% acima do observado no ano anterior, como reflexo de um avanço de 11% nas importações, contra 8,5% nas exportações. A UE ocupou o 2º lugar, sendo que nosso déficit com esse bloco econômico atingiu US$ 39.274 milhões no período analisado, 10% acima do registrado em 2024, devido ao aumento de 8,3% das importações frente a 3% das exportações. Os EUA despontam como o parceiro comercial com o qual temos o 3º maior déficit, que somou US$ 20.425 milhões em 2025, 33% superior ao de 2024, devido à alta de 12,2% das importações contra um recuo de 2,7% das exportações.  As exportações brasileiras para os EUA em 2025O aumento do protecionismo americano resultou na perda de posição dos EUA como primeiro destino das nossas exportações em 2025. Como detalhado na Carta IEDI n 1327, em 9 de julho de 2025, o governo Trump impôs uma tarifa ad valorem adicional de 40% sobre produtos brasileiros – que, somada aos 10% anunciados em abril, elevou o percentual total para 50% a partir de 6 de agosto. Todavia, dentre os produtos que o Brasil exporta para os EUA, quase 694 artigos essenciais para o mercado americano (a 8 dígitos da Tabela Tarifária Harmonizada dos EUA – HTSUS) ficaram isentos da tarifa adicional, incluindo bens manufaturados como aviões, peças aeronáuticas (como turbinas, pneus e motores) e equipamentos elétricos. As exceções correspondem a 44,6% do total das exportações brasileiras para os EUA. Contudo, considerando o valor dos 10 principais produtos manufaturados exportados para os EUA em 2025, houve um aumento de 7,5% (de US$ 8.710 milhões para US$ 9.363 milhões) em relação a 2024 – enquanto as exportações totais de manufaturados para este destino recuaram 2,7% (ver seção anterior). Consequentemente, no mesmo período, a participação desses bens no total das exportações de manufaturados aumentou de 41% para 45%. Não houve mudança de posições entre os 10 principais produtos, sendo que 7 deles registraram aumento nas exportações, dos quais 4 foram isentos e 1 parcialmente isento da tarifa de 40%, enquanto 2 produtos isentos registraram queda nas exportações, como detalhado a seguir: • Em primeiro lugar, “Aviões” (isento do adicional de 40%), com exportações quase 15% superiores ao ano anterior, o que resultou num aumento da sua participação no total de 11,1% para 13,1% (a maior alta, de 2 pontos percentuais – p.p.). • Em segundo lugar, “Máquinas e aparelhos para terraplanagem, perfuração, e afins” (não isento), cuja participação diminuiu ligeiramente, de 6,7% para 6,4% devido à queda de 6% do seu valor; • Em terceiro lugar, “Motores, geradores e transformadores elétricos e suas partes” (somente motores aeronáuticos) avançaram sua participação de 4,5% para 5,2%, reflexo de uma taxa de crescimento de 13,4% em suas exportações; • Em quarto lugar, “Suco de laranja não congelado” (isento), cujas exportações avançaram 23,4%, resultando em um aumento de 4% para 5,1% da sua participação no total; • Em quinto lugar, “Óleos combustíveis (óleo diesel, "fuel-oil", e demais)” (isento) aumentou sua participação no total de 1,4% para 3,1% graças ao aumento de mais de 100% em suas vendas externas, a maior na lista dos 10 principais produtos; • Em sexto lugar, “Óxidos e hidróxidos de alumínio” (isento) cujas exportações avançaram 17%, resultando numa pequena alta da sua participação, de 2,3% para 2,8%; • Em sétimo lugar, “Gasolina” (isento), cujas exportações caíram 43,1% (o pior desempenho entre os 10 mais) e participação no total recuou 4,7% para 2,7% (a maior queda, de 2 p.p) • Em oitavo lugar, “Pneumáticos” (não isento), que tiveram o 2º melhor desempenho, com alta de 41,1% em suas exportações, o que levou sua participação no total a 2,6% contra 1,8% em 2024. • Em novo lugar, “Preparações e conservas, de carne bovina” (não isento), cujas exportações avançaram 5,6% e participação no total de 1,8% para 2%; • Em décimo lugar, “Motores para veículos automóveis e suas partes” (isento), cuja participação no total recuou de 2,6% para 2,1% devido à queda de 22,2% em suas exportações (a segunda maior na lista considerada).  Ao contrário das exportações para os EUA, o total das exportações dos mesmos 10 produtos manufaturados para todos os destinos recuou 0,9%. Igual ao observado nas vendas externas para o mercado americano, houve aumento em 7 produtos, sendo a lista a mesma, com exceção de “Óleos combustíveis, óleo diesel, "fuel-oil’ e demais” (5º lugar), cujas exportações aumentaram mais de 100% para os EUA e recuaram 7,1% quando considerados todos os destinos. Em contrapartida, a lista dos 7 produtos com desempenho positivo em todos os destinos inclui “máquinas e aparelhos para terraplenagem, perfuração e afins” (2º lugar), cujas exportações caíram 6% para os EUA, mas aumentaram 3,4% para todos os destinos. Ainda em relação aos 7 produtos cujas exportações aumentaram para os EUA, somente no caso de “preparações e conservas de carne bovina”, o desempenho foi melhor para todos os destinos do que para os EUA (8,9% contra 6%). Consequentemente, a participação desse país no total recuou de 59% para 57,2%. Quando consideramos os 2 outros produtos que registraram queda nas suas exportações para os EUA, as exportações de “gasolina” (7º lugar)” diminuíram ainda mais para todos os destinos (43% e 45,3%, respectivamente). Assim, apesar do desempenho negativo, a participação desse país no total aumentou de 92% para 95,7%. O inverso ocorreu no caso de “motores para veículos automóveis e suas partes” (10º lugar), cujas exportações caíram mais para os EUA do que para todos os destinos (-22% contra -4,8%), resultando num recuo da participação dos EUA no total, de 25% para 20%.  O comércio exterior entre o Brasil e a UEDiante da assinatura, em 17 de janeiro de 2026, do Acordo Mercosul-UE, após 26 anos de negociação, esta seção analisa o comércio exterior de bens entre o Brasil e a UE. A tabela abaixo resume as principais características do Acordo. Os instrumentos jurídicos que compõem o Acordo Mercosul-União Europeia são: o “Acordo de Comércio Provisório”, que abrange apenas o pilar comercial e cria uma área de livre comércio entre os dois blocos; e o “Acordo de Parceria Mercosul-União Europeia”, que contém, além do pilar comercial, os pilares político e de cooperação. No caso do Brasil, reduções mais significativas de tarifas contemplam carne bovina e de frango, açúcar e etanol, café industrializado, frutas tropicais e suco de laranja. Após a assinatura, iniciaram-se os trâmites internos necessários à entrada em vigor de ambos os acordos. Os próximos passos são: (a) Internalização: os acordos seguirão os processos internos de aprovação das partes. Enquanto, nos países sul-americanos, o trâmite é o mesmo para ambos os instrumentos, a legislação europeia estabelece procedimentos distintos para cada um: no caso do acordo comercial, é necessária a aprovação do Parlamento Europeu. No Brasil, o processo envolve a aprovação pelo Congresso Nacional. A Câmara dos Deputados aprovou o acordo de livre comércio entre Mercosul e União Europeia, que seguiu para análise do Senado. O governo editou no dia 4 de março o Decreto nº 12.866/2026 que regulamenta a aplicação de salvaguardas comerciais destinadas a proteger a indústria e o agronegócio diante das regras mais rígidas aprovadas pelo Parlamento Europeu. Esse decreto define procedimentos de investigação e decisão; e estabelece competências da Camex e do Departamento de Defesa Comercial e foi adotado quando o Congresso brasileiro concluía a internalização do acordo Mercosul-UE. (b) Ratificação: as partes notificam a conclusão dos respectivos trâmites internos e confirmam, por meio da ratificação, seu compromisso de cumprir o Acordo. (c) Entrada em vigor: em 27 de fevereiro de 2026, Ursula von der Leyen, presidente da Comissão Europeia, anunciou que a UE aplicará provisoriamente o acordo comercial com o Mercosul, enquanto o Tribunal de Justiça da UE avalia a legalidade do texto e antes da votação final pelo Parlamento Europeu.  Entre 2011 e 2025, nosso comércio exterior com a UE foi deficitário na maioria dos anos (11 em 14). Quanto aos determinantes deste desempenho, não houve um único padrão. O desempenho tanto das exportações quanto das importações alterou-se ao longo deste período. Entre 2012 e 2013, o resultado da balança tornou-se negativo, e seu déficit se ampliou devido ao aumento das importações e à queda das exportações. Entre 2014 e 2016, devido à recessão brasileira, as importações recuaram mais do que as exportações, reduzindo o déficit comercial para a faixa de US$ 1.500 milhões. Este se estabiliza em torno desse patamar entre 2017 e 2018, quando tanto as vendas quanto as compras externas aumentaram a um ritmo semelhante. Em 2019, o déficit aumentou devido à maior queda das exportações em relação às importações, enquanto, em 2020, ano da pandemia do Covid-19, ele recuou como reflexo do contrário: as compras externas caíram muito mais do que as vendas. No período pós-pandemia, o desempenho dos fluxos bilaterais continuou volátil. Nos dois anos seguintes, as exportações aumentaram mais do que as importações, resultando na redução do déficit em 2021 e no maior superávit do período analisado em 2022, de US$ 6.629 milhões. Este resultado, contudo, foi pontual. Em 2023, o superávit despencou para US$ 876 milhões (quase 8 vezes menor do que no ano anterior), devido ao recuo de quase 10% nas exportações e ao avanço de apenas 2,6% nas importações. Em 2024, o superávit aumentou ligeiramente, para US$ 1.016 milhões, devido ao avanço, praticamente no mesmo ritmo (em torno de 4%), das vendas e compras externas. Em 2025, as importações cresceram praticamente o dobro das exportações (6,4% contra 3,1%), resultando no ressurgimento de um déficit comercial de US$ 523 milhões, o menor registrado no período em análise.  Entretanto, é importante notar que a UE perdeu importância como destino das nossas exportações ao longo dos últimos 14 anos. Entre 2011 e 2025, as exportações totais para esse destino aumentaram de US$ 46.741 milhões para US$ 49.753 milhões (+6,4%) e a participação da UE passou de 18% para 14% nas exportações totais de bens. Apesar disso, a trajetória descendente não foi contínua. Entre 2021 e 2022, no contexto da retomada das exportações após a pandemia de Covid-19, essa participação aumentou de 13% para 15%, mas recuou para 14% no triênio 2023-2025. A mesma trajetória ocorreu nas exportações de manufaturados, com interrupção da queda na participação no total em 2016 e 2022. Contudo, em 2025, nossas exportações desses bens para a UE respondeu por apenas 8% do total, contra 17% em 2011, um recuo bem maior que nas exportações totais de bens.  A perda de importância da UE como destino das nossas exportações no período analisado foi acompanhada de uma deterioração adicional do perfil tecnológico da nossa pauta para esse destino. Considerando a lista dos 10 principais produtos exportados, o valor total aumentou 20,8%, de US$ 28.240 milhões para US$ 34.113 milhões. O número de produtos básicos diminuiu de 7 para 6 com a saída de “minérios de cobre e seus concentrados”, mas sua participação aumentou de 80% em 2011 para 87% em 2025. Na lista de produtos básicos, também houve uma troca de posições: “óleos brutos de petróleo”, que ocupavam a 4ª posição em 2011, assumiram a liderança em 2025, respondendo por 29% do total, enquanto “minérios de ferro e seus concentrados” desceram da 1ª para a 8ª posição. No caso dos produtos semimanufaturados, sua participação manteve-se praticamente constante (12% e 13%, respectivamente), mas passou a incluir um produto adicional, “ferro-ligas”, que assumiu a 7ª posição, substituindo “ouro em formas semimanufaturadas, para uso não monetário”, que caiu para a 10ª posição. Já os dois produtos manufaturados (“suco de laranja não congelado” e “aviões”), que respondiam por 8% do total em 2011, deixaram de constar dessa lista em 2025. Notar que, em 2011, “aviões” eram a “lanterninha”, com uma participação de 3,7% no total, mas são um bem de alta intensidade tecnológica. Na comparação entre 2025 e 2024, a lista dos 10 principais produtos manteve-se a mesma, e o valor total das exportações desses produtos aumentou apenas 1,4%. O desempenho por produto foi bastante dispar. As exportações de quatro produtos registraram queda nas suas vendas (‘óleos brutos de petróleo”, “soja mesmo triturada”, “celulose” e “minérios de ferro e seus concentrados”). Dentre os 6 que registraram alta nas exportações, os destaques foram “ouro em formas semimanufaturadas, para uso não monetário’ (+51,8%), ‘café cru em grão’ (+29,6%) e “fumo em folhas e desperdícios’ (+25,6%). Houve duas trocas de posição: a primeira entre “soja mesmo triturada”, que desceu da 4ª para a 5ª posição, e “minérios de cobre e seus concentrados”, que seguiu o caminho inverso; a segunda entre “minérios de cobre e seus concentrados”, que caiu da 7ª para a 8ª posição, e “ferro-ligas”, que subiu para a 7ª posição. Vale destacar que grande parte dessas mudanças decorreu de variações nas cotações internacionais dessas commodities e, consequentemente, nos preços de seus derivados.   Quando consideramos somente as exportações de manufaturados para a UE, não houve mudança nas 4 primeiras posições entre 2011 e 2025, contudo, sua participação no total dos 10 principais produtos recuou de 66,5% para 60%. Já a participação dos 10 principais no total de manufaturados exportados para a UE aumentou de 37,2% para 39%. Ou seja, houve redução de concentração no topo dos 10 principais produtos, mas não do conjunto dos 10 produtos na pauta de manufaturados. No que diz respeito ao perfil tecnológico dos produtos manufaturados entre a 5ª e 10ª posições, ocorreu uma pequena deterioração.. Embora “partes e peças de aviões, helicópteros ou outros veículos aéreos” (de alta intensidade), substituíram “bombas, compressores, ventiladores, coifas aspirantes; e suas partes” (de média intensidade) na 8ª posição, outro produto de alta intensidade (“medicamentos para medicina humana e veterinária”) deixou de ocupar a 9ª posição, sendo substituído por “motores, geradores e transformadores elétricos e suas partes” (de média intensidade). As mudanças nas 5ª e 6ª posições também foram desfavoráveis por esse critério: “suco de laranja congelado” passou a ocupar a 5ª posição, substituindo “polímeros de etileno, propileno e estireno”, que desceu para a 10ª posição em 2025; e “preparações e conservas, de carne de frango” subiram para a 6ª posição, substituindo “produtos laminados planos de ferro ou aços”, que deixou de figurar na lista dos principais produtos.   | |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

sexta-feira, 3 de abril de 2026

A balança comercial em 2025, o tarifaço dos EUA e perspectivas do Acordo Mercosul-UE - Carta Iedi

sábado, 11 de outubro de 2025

Contestando a ordem: postura comercial recente dos EUA, UE e China - Carta IEDI

Carta IEDI, 10/10/2025

| |||