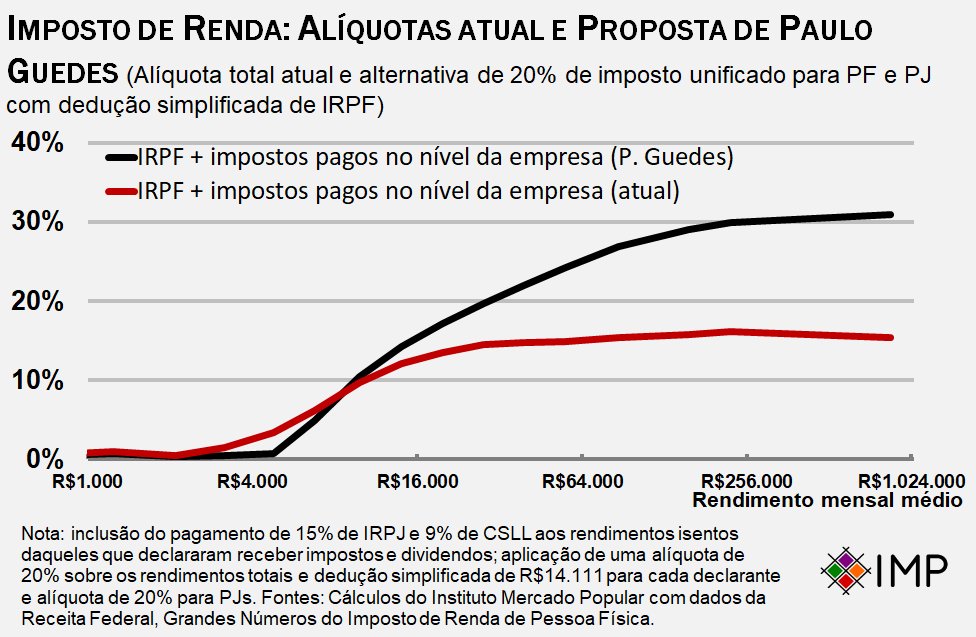

Embora todos os meses tenhamos de lidar com o monstro "retendo na fonte" uma considerável fatia da nossa renda, é no final do mês de abril que o imposto de renda se torna uma forma de espoliação ainda mais explícita e ainda mais insultuosa para o cidadão, que é obrigado a entregar ao governo — tal qual um cidadão da Alemanha Oriental perante o STASI — um relato minucioso de todas as suas movimentações e fontes de renda.

Embora todos os meses tenhamos de lidar com o monstro "retendo na fonte" uma considerável fatia da nossa renda, é no final do mês de abril que o imposto de renda se torna uma forma de espoliação ainda mais explícita e ainda mais insultuosa para o cidadão, que é obrigado a entregar ao governo — tal qual um cidadão da Alemanha Oriental perante o STASI — um relato minucioso de todas as suas movimentações e fontes de renda.

A declaração do imposto de renda tanto de pessoa física quanto de pessoa jurídica é um exercício que mostra perfeitamente por que somos duplamente escravos do governo: além de termos de entregar parte da nossa renda para os burocratas, o governo ainda nos força a fazer todo o trabalho de declaração gratuitamente, sob ameaça de encarceramento caso algum detalhe seja esquecido.

Exatamente por isso, é compreensível que alguns economistas pró-livre mercado defendam a abolição de todas as formas de imposto sobre a renda, substituindo essa modalidade de espoliação por um imposto sobre o consumo, algo supostamente menos tirânico. Afinal, com um imposto sobre o consumo, diz o argumento, você pelo menos pode evitar a tributação: basta não consumir determinado produto.

Recentemente, fui perguntado por um jornalista sobre essa questão de uma alternativa aos impostos sobre a renda. Eis a minha resposta.

______________

A alternância de impostos é um dos truques favoritos do governo. Sendo assim, economistas que defendem esta política estão atuando exatamente como o governo deseja.

Quando incorre neste engodo, o governo se utiliza do prospecto de reduzir um determinado tipo de imposto para ganhar apoio popular para elevar outro tipo de imposto. Frequentemente, ele reduz alguns impostos sobre o consumo com o intuito de elevar outros impostos sobre a renda do cidadão e a receita das empresas [no Brasil, há o truque de reduzir o IPI, a CIDE e o IOF e elevar a COFINS e a CSLL]. Mas há também exemplos da medida inversa: uma redução de impostos sobre a renda do cidadão e a receita das empresas e uma subsequente elevação de impostos que incidem sobre o valor final dos bens de consumo. [Como quando o governo concede uma redução da contribuição para o INSS, ou uma redução das alíquotas do imposto de renda de pessoa jurídica ou alguma outra isenção fiscal para um determinado setor em troca de um aumento do IPI e da CIDE em outros setores].

O segredo para entender o real objetivo desta trapaça é saber que o governo está sempre atrás de mais dinheiro, e ele irá conseguir este dinheiro adicional de um jeito ou de outro. Fazer um zigue-zague entre um método e outro não altera a realidade. Mas é indiscutivelmente um método que pode enganar os mais tolos. E pode também arrancar uma substancial quantia de dinheiro dos grupos afetados durante o período de transição.

Uma maneira particularmente útil de entender esse processo é imaginando um ladrão que promete que irá parar de arrombar a sua casa pela porta da frente se você deixar aberta a porta dos fundos. Quando o estado promete reduzir a tributação da sua renda em troca de um aumento da tributação do seu consumo, ele está agindo de maneira idêntica a este assaltante. A questão não é o método do assalto, mas sim a quantia auferida pelo roubo.

O argumento dos economistas em prol de os impostos incidirem majoritariamente sobre o consumo em vez de sobre a renda dos indivíduos e das empresas se baseia nestas cinco alegações:

1. O imposto sobre o consumo ao menos é voluntário: só paga quem consome

Embora a afirmação seja verdadeira, o fato é que um imposto sobre o consumo é tão coercivo quanto qualquer outro imposto. Com um imposto sobre a renda, se eu tenho uma receita e não pago o imposto sobre ela, posso ser multado e encarcerado. Com um imposto sobre o consumo, se eu consumir um item tributado e o comerciante não pagar o tributo, ele será multado e encarcerado. Em ambos os casos, um cidadão está sendo punido pelo estado.

É verdade que eu posso optar por não consumir aquele item. Mas, pelo mesmo raciocínio, com um imposto sobre a renda, eu posso optar por não ter renda nenhuma.

O fato é que nada é voluntário se eu não posso me eximir de participar. Não existe esse negócio de 'imposto voluntário'. Se existisse, seria chamado por algum outro nome. [No Brasil, país em que o governo é mais avançado, o termo 'contribuição' já é corriqueiro, o que mostra que a população caiu no engodo do governo].

2. Impostos sobre o consumo não oneram a produção.

Falso. Oneram sim. As empresas — principalmente as pequenas, que operam em ambiente concorrencial — não determinam seus próprios preços, o que significa que elas não podem simplesmente repassar integralmente o imposto sobre o consumo para o consumidor. Se elas pudessem aumentar seus preços sem que isso afetasse seus lucros, elas já teriam feito isso; não seria necessário utilizar a desculpa do imposto para encarecer seus produtos.

Quando o governo impõe um novo tributo sobre os produtos de uma empresa, tudo o mais constante, essa empresa terá de absorver em suas operações o custo deste novo imposto. Desta forma, o imposto sobre o consumo é um imposto sobre a produção, sobre os salários, sobre o investimento, sobre a pesquisa e sobre todos os outros aspectos da vida econômica.

3. O imposto sobre o consumo é mais simples e menos oneroso para ser coletado

Supondo que isso seja verdade, por que isso seria algo bom? Um imposto difícil de ser coletado significa que a tentação para se elevá-lo é menor. No que mais, um imposto sobre o consumo pode ser fácil de ser coletado a uma alíquota de 1%. No entanto, substituir o imposto de renda por um imposto nacional sobre o consumo exigiria uma alíquota acima de 20%. Isso jogaria os mercados no caos e criaria da noite para o dia um mercado paralelo em absolutamente todos os bens e serviços, o que daria ao governo uma perfeita desculpa para aumentar maciçamente seu despotismo e seus controles, o que certamente levaria à imposição de um registro compulsório de informações de transações.

4. Um imposto sobre o consumo não tributa a poupança

No geral, isso é verdade. Mas o governo não tem de assumir para si o papel de incitar a população a um determinado padrão de consumo e de poupança. Isso cabe a cada indivíduo decidir para si próprio. Poupar é ótimo quando tal ato reflete uma preferência individual. O mesmo pode ser dito para o consumo. Mas não há como saber a priori qual deve ser a proporção correta entre poupança e consumo.

E vale a pena refletir o seguinte: o grau em que um imposto sobre o consumo desestimula o consumo é o mesmo em que ele reduz as receitas do governo. Como é que um governo ávido por arrecadação vai lidar com esse paradoxo?

5. O imposto sobre o consumo, quaisquer que sejam seus problemas, ao menos não é progressivo.

Muito barulho é feito com essa questão das alíquotas progressivas do imposto de renda, de modo que vários economistas liberais se dizem a favor de uma alíquota única para o imposto de renda. Mas pense desta forma: você preferiria pagar um imposto de renda com uma alíquota única de 40% ou preferiria tentar encontrar brechas em um sistema que possuísse 20 alíquotas diferentes indo de 1% a 39% (tudo o mais constante)? Se você soubesse que pagaria menos sob um sistema progressivo, é este que você iria preferir.

Os defensores do imposto sobre o consumo, principalmente aqueles que alegam defender o livre mercado, devem urgentemente redirecionar suas energias: esqueçam o método da tributação e concentrem-se no nível da tributação. Adotem aquele princípio geral e universal que diz que, quaisquer que sejam os impostos existentes, eles têm de ser reduzidos. Voltando àquela analogia do assaltante de residências, o sistema ideal é aquele que deixaria todas as portas e janelas completamente lacradas.

Defensores da liberdade e do livre mercado não devem querer reformar impostos. Nossa batalha deve se concentrar na redução — e posterior eliminação — de todos eles, começando pelo imposto de renda. Isso não é nada irrealista. Uma abolição do imposto de renda de pessoa física e jurídica deixaria o governo [

do Brasil] com a mesma arrecadação total de 2006. Por acaso o governo era tão intoleravelmente pequeno naquela época?

_____________________________________

Leia também: