Coronavírus e o Cenário Econômico Mundial

Carta IEDI n. 994, 4/05/2020

Sumário

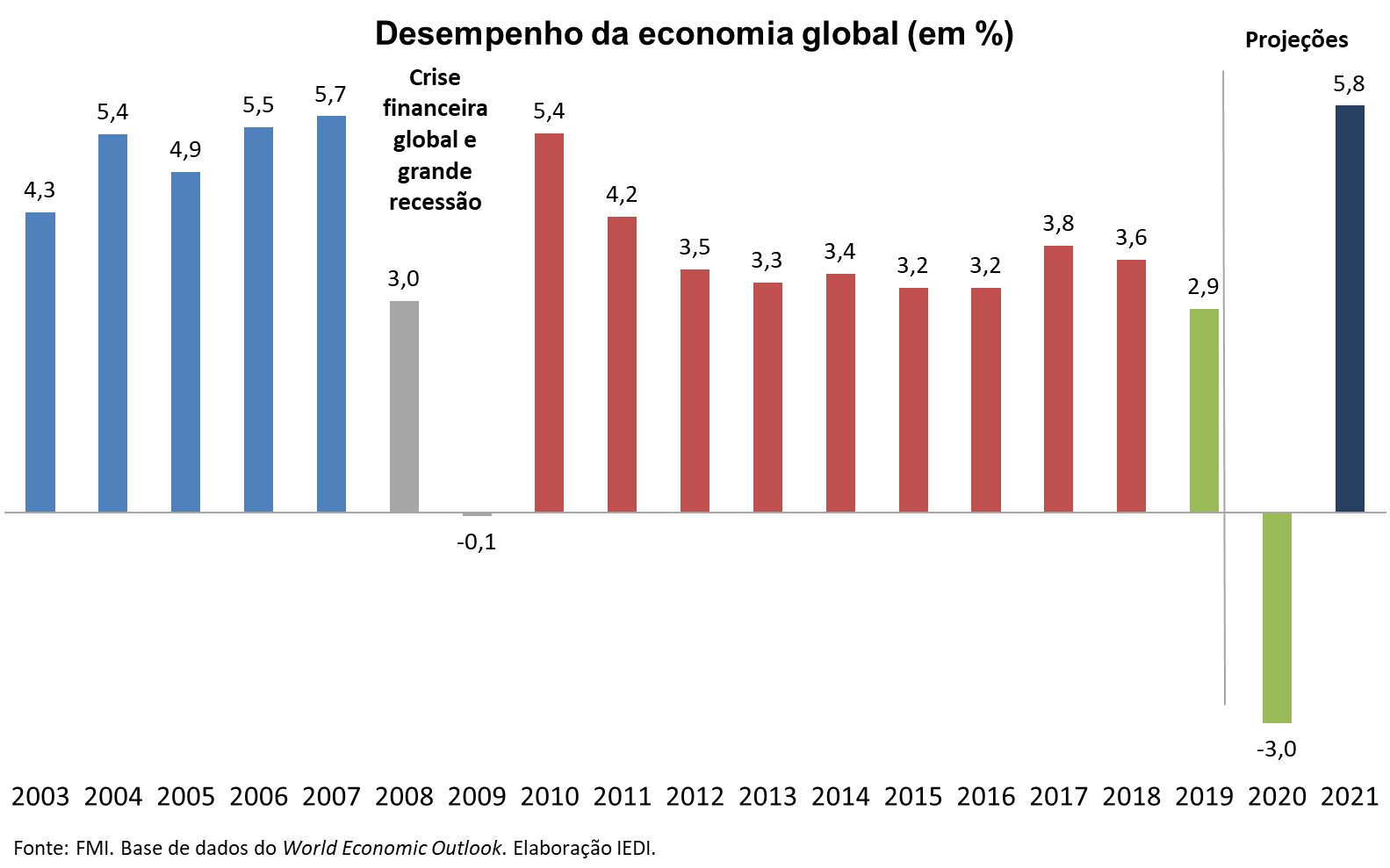

A pandemia do coronavírus provocou a maior crise econômica e financeira global desde os anos 1930, sendo denominada pelo FMI de “great lockdown”. De acordo com o cenário básico do Fundo de abril, o PIB da economia global cairá -3% em 2020. Ou seja, mais de 6 pontos percentuais (p.p.) inferior à sua projeção anterior, divulgada em jan/20 (+6,6%). A “grande recessão”, no contexto da crise financeira global de 2008, havia registrado recuo de -0,1% em 2009.

A primeira hipótese subjacente ao cenário considerado mais provável pelo FMI é que a pandemia será controlada no segundo semestre de 2020, permitindo a retirada gradual das medidas de isolamento social tanto nas economias avançadas como nas economias emergentes e em desenvolvimento. Com isso, a economia global voltará a crescer em 2021 a um ritmo de +5,8%.

A segunda hipótese é que as medidas de combate à crise do coronavírus, adotadas de forma praticamente generalizada pelos governos de muitos países, como mostraram as Cartas IEDI n. 987, 991 e 992, evitarão um colapso ainda maior da atividade econômica e serão mantidas no próximo ano ou ampliadas, se necessário.

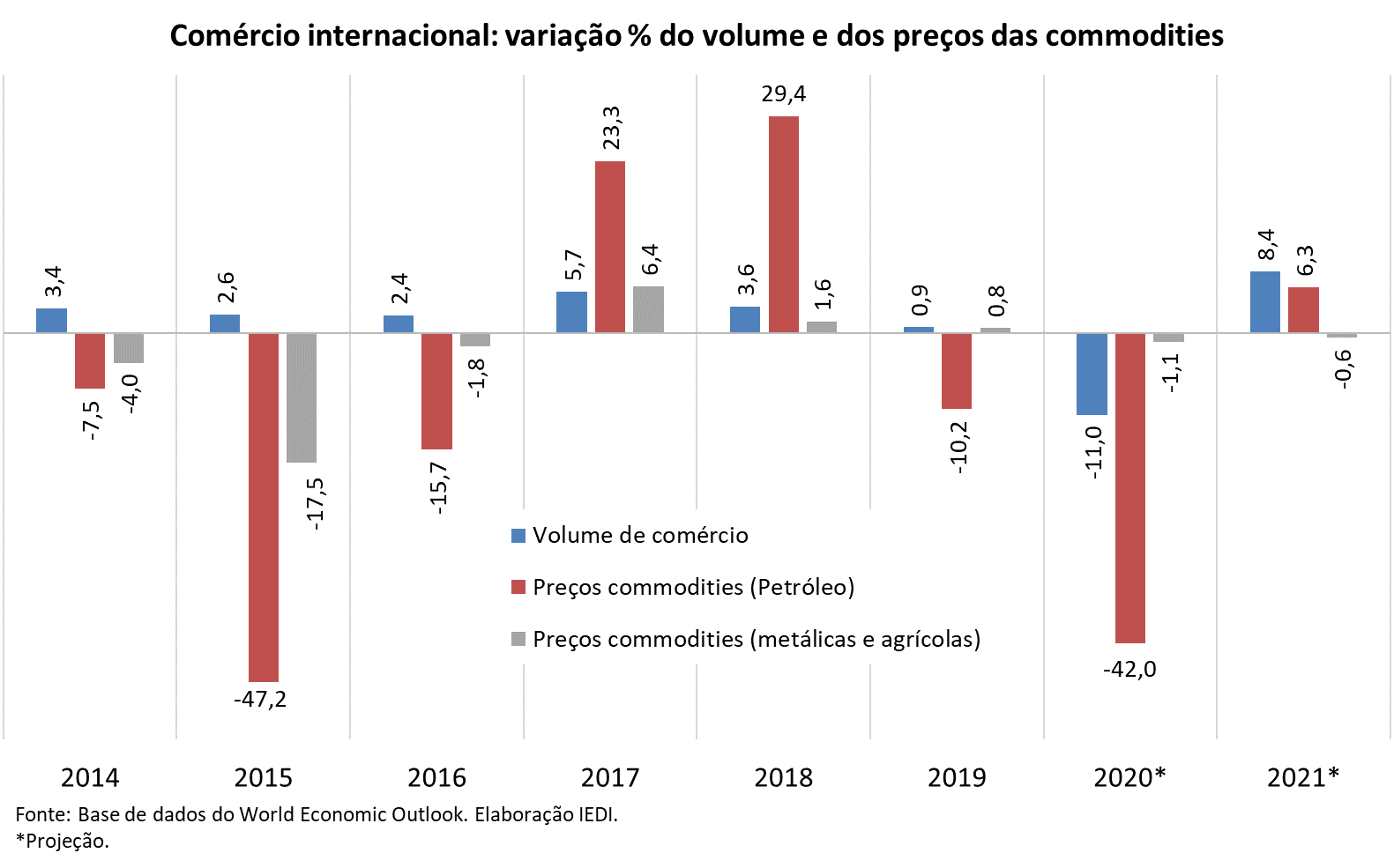

Ainda mais grave será o efeito do coronavírus sobre o comércio internacional, cujo volume cairá -11% em 2020, segundo o FMI. A alta +8,4%, projetada para 2021, não será capaz de compensar integralmente o recuo deste ano.

No caso dos preços das commodities, um parâmetro importante para um grande exportador de bens primários como o Brasil, o FMI estima que seu índice de matérias-primas agrícolas e metálicas recuará -1,1% em 2020 e -0,6% em 2021. Importante influência virá dos metais que, por serem insumos da produção industrial, têm preços muito mais sensíveis ao ciclo econômico.

Retrocesso maior ficará por conta das commodities energéticas, como já apontou a cotação negativa do barril WTI, referência para o mercado americano, em 20/04. A previsão do Fundo é de uma deflação de -42% em 2020, devido à baixa demanda global, e uma recuperação muito parcial em 2021 (+6,3%).

O Fundo alerta, porém, para o alto grau de incerteza em relação ao seu cenário básico na medida em que o desempenho da economia global dependerá da interação de fatores de difícil previsão, como a evolução da pandemia, a intensidade e a duração das medidas de isolamento, a dimensão do choque de oferta devido à interrupção de cadeias, a repercussão do choque financeiro etc. Ou seja, o desempenho global poderá ser ainda pior do que o apresentado acima.

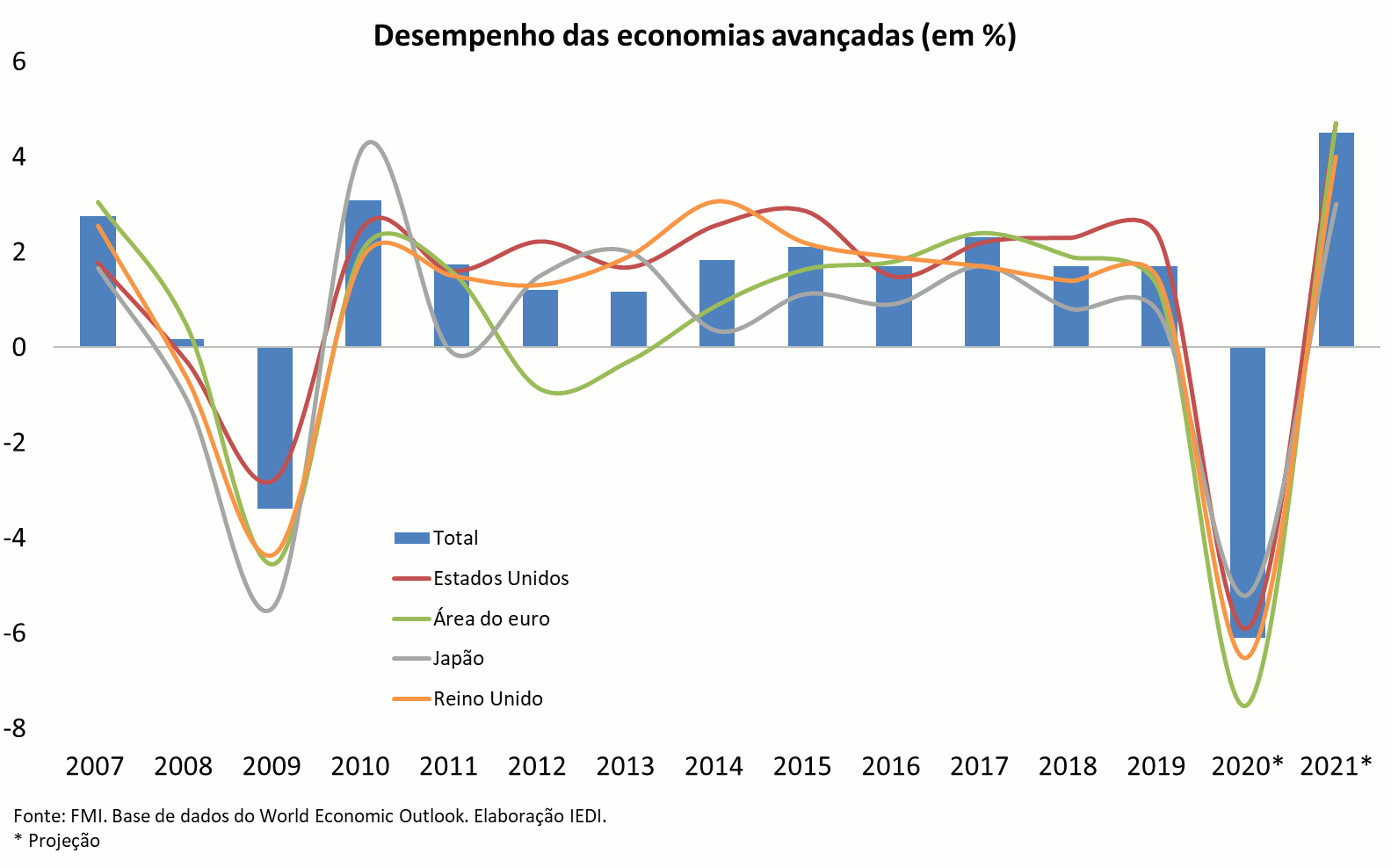

No cenário básico, o grupo das economias avançadas será o principal responsável pela contração da economia global em 2020, com queda do PIB prevista de -6,1%. Para 2021, a previsão é de uma forte retomada: +4,5%. Em outros termos, o Fundo aponta para uma curva em “V” para a recuperação.

O maior declínio do PIB será registrado na Área do Euro (-7,5%), devido à gravidade da epidemia na Itália e na Espanha e, em menor medida, na França e na Alemanha. Recuos intensos também são esperados no Reino Unido (-6,5%), EUA (-5,9%) e Japão (-5,2%). Em um quadro não tão adverso estão países que contiveram mais rapidamente a disseminação do vírus sem a necessidade de drástico isolamento social, como Singapura, Hong Kong, Coréia do Sul etc.

Nos países emergentes e em desenvolvimento, a crise virá em múltiplas dimensões: choque sanitário, face a sistemas precários de saúde pública, e choque econômico, com colapso da demanda externa; deflação dos preços das commodities; reversão dos fluxos de capitais; aumento dos prêmios de risco nos mercado financeiro; queda dos preços das ações; e fortes depreciações cambiais.

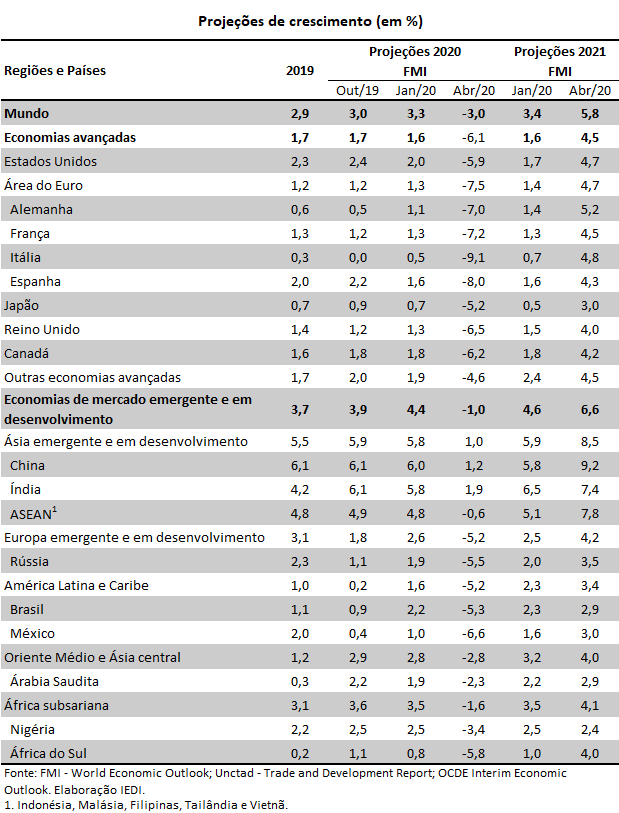

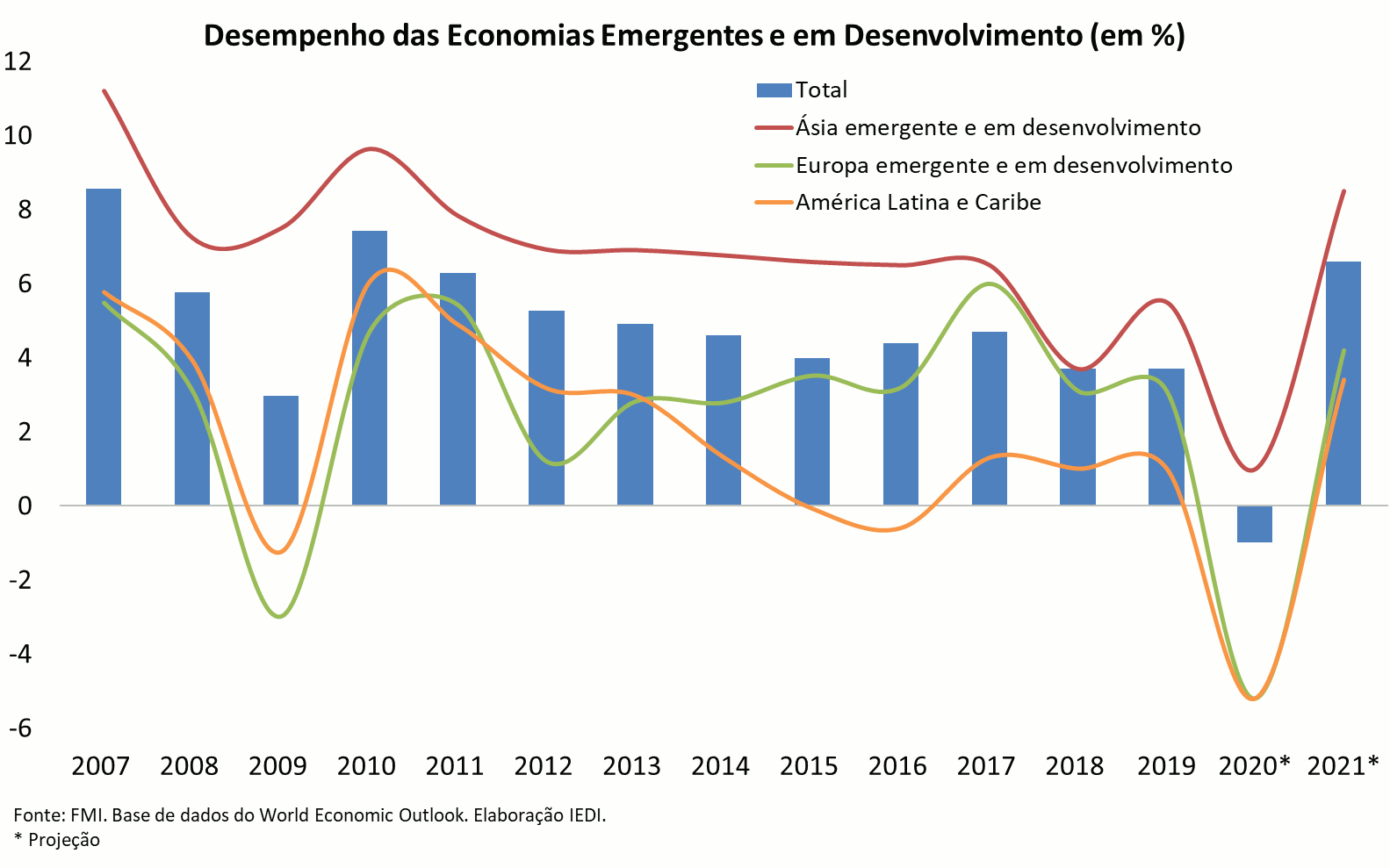

A previsão do FMI é de uma queda de -1% do PIB no grupo das economias emergentes e em desenvolvimento. Este resultado esconde, contudo, forte heterogeneidade. Enquanto a Ásia emergente deve apenas se desacelerar, mantendo-se no azul (+1% em 2020), em função de China (+1,2%) e Índia (+1,9%), outras regiões, como a América Latina e a Europa emergente não escaparão de queda acentuada: -5,2% em ambos os casos.

Para o Brasil, o FMI espera um recuo de -5,2%, em linha com o desempenho da Rússia, mas não tão severo como o do México, que tem maior dependência da demanda externa dos EUA, bem como das exportações de petróleo. Para o Banco Mundial, a queda do PIB brasileiro em 2020 não será muito diferente: -5%, embora projete um declínio mais acentuado para a América Latina como um todo (-4,6%).

Introdução

Esta carta IEDI apresenta o cenário atual para o desempenho da economia global do Fundo Monetário Internacional (FMI), que provocou a maior crise econômica e financeira desde os anos 1930. A primeira seção apresenta esse cenário e, a título de comparação, a projeção atualizada do Banco Mundial para a América Latina. As demais instituições multilaterais ainda não divulgaram a atualização dos seus cenários.

A segunda seção sintetiza o impacto do choque do Covid-19 sobre a economia global, subjacente ao cenário do FMI, com base, principalmente, nos primeiros capítulos do World Economic Outlook e do Global Financial Stability Report de abril de 2020. As demais referências utilizadas são informadas ao longo da análise.

Cenário para a economia global

A pandemia do coronavírus provocou a maior crise econômica e financeira global desde os anos 1930, denominada pelo FMI de “great lockdown”. De acordo com o cenário básico dessa instituição multilateral, a economia global contrairá -3% em 2020, mais de 6 pontos percentuais (p.p.) inferior à projeção de janeiro (+6,6%). A intensidade desta queda é muito superior ao registrado no contexto da crise financeira global de 2008 e da “grande recessão”: -0,1% em 2009.

Além da maior gravidade da crise atual, a diferença no desempenho da economia mundial nas vésperas das duas crises também chama atenção do Fundo. Enquanto a crise financeira de 2008 foi precedida por um boom de crescimento de cinco anos consecutivos a taxas superiores a +4% ao ano, atingindo pico de +5,7% em 2007, nos anos anteriores ao “great lockdown” decorrente do covid-19 a economia global já estava em desaceleração.

O ritmo de expansão do PIB mundial em 2019 foi de +2,9% em contraste com projeção do FMI que indicava +3,6%, em outubro do ano passado. Ademais, o período 2012-2016 caracterizou-se por um baixo crescimento da economia global e falta de sinais consistentes de aceleração, com o que o PIB global variou entre +3% e +3,5%, num contexto de vários eventos desestabilizadores, dentre os quais a crise da área do euro, a volatilidade das condições financeiras globais e a queda dos preços das commodities a partir de 2014.

A primeira hipótese subjacente ao cenário básico do FMI é que a pandemia será controlada no segundo semestre de 2020, permitindo a retirada gradual das medidas de isolamento social, tanto nas economias avançadas (EA) como nas economias emergentes e em desenvolvimento (EMED). Com a consequente retomada do nível de atividade, a economia global voltará a crescer em 2021 a um ritmo de +5,8%.

A segunda hipótese é que as medidas de estímulo adotadas de forma praticamente generalizada pelos governos dos dois grupos de economia (ver Carta IEDI n. 987, 991 e 992), evitarão um colapso ainda maior da atividade econômica global e serão mantidas no próximo ano, sendo ampliadas, se necessário.

Neste cenário, a retração de -11% do volume de comércio internacional prevista para 2020, como reflexo da contração da atividade econômica global, será sucedida por um crescimento de +8,4% em 2021, bem acima do ritmo anterior à crise de 2020.

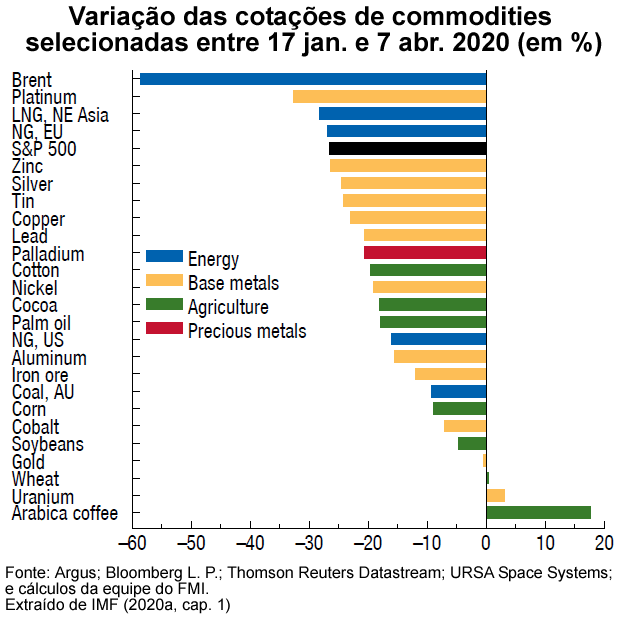

No caso dos preços das commodities, com base nos preços vigentes nos mercados futuros no final de março, o FMI estima que seu índice de matérias-primas agrícolas e metálicas recuará -1,1% em 2020 e -0,6% em 2021, como resultado da queda muito mais expressiva do preço dos metais (de -15% em 2020 e -5,6% em 2021) que, por serem insumos da produção industrial, são muito mais sensíveis ao ciclo econômico global.

Já para os preços das commodities agrícolas, a projeção é de um recuo de -1,8% e uma alta de +0,4% em 2021. Por sua vez, o índice das commodities energéticas será muito mais afetado. A previsão é de uma deflação de -42% em 2020 e uma pequena recuperação em 2021 (+6,3%) em função não somente do maior impacto da crise sobre a demanda por petróleo, mas também da inexistência de um acordo de corte de produção entre os países da OPEC+ até o fechamento das projeções do FMI (ver próxima seção).

O Fundo é muito cauteloso, alertando para o alto grau de incerteza em relação ao seu cenário básico na medida em que o desempenho da economia global dependerá da interação de fatores de difícil previsão, como a evolução da pandemia, a intensidade e a duração das medidas de confinamento, a dimensão do choque de oferta decorrente da interrupção da atividade em vários setores, a repercussão do choque financeiro provocado pela forte deterioração das condições financeiras globais, a possível mudança nos padrões de gasto e, inclusive, comportamentais (como pessoas evitando shopping centers e transporte público). Assim, os riscos de que um desempenho pior do que o previsto nesse cenário são muito elevados.

Para conter esses riscos e evitar que um cenário mais adverso se manifeste, o FMI destaca que um amplo conjunto de políticas em âmbito doméstico e multilateral é necessário para conter as consequências da pandemia Covid-19 tanto no curto como no médio e longo prazo. Mesmo as medidas adotadas para reduzir o contágio, que têm levado à forte queda da atividade econômica, devem ser vistas como um importante investimento de longo prazo na saúde população e da economia.

A prioridade imediata é mitigar os efeitos do choque Covid-19, especialmente mediante o aumento das despesas para fortalecer a capacidade e os recursos dos sistemas de saúde, simultaneamente às iniciativas para conter o contágio.

As políticas econômicas também são essenciais para amortecer o impacto da inevitável queda da atividade econômica nas empresas, famílias e no sistema financeiro, bem como garantir a normalização gradual da atividade econômica logo que a pandemia se dissipe e as medidas de confinamento sejam retiradas.

Políticas de natureza fiscal, monetária e financeira, com foco em setores específicos, são igualmente necessárias para apoiar as empresas e famílias afetadas.

É positiva a avaliação do Fundo sobre as políticas monetárias e fiscais contracíclicas de dimensão inédita adotadas até o início de abril. Todavia, segundo o FMI, políticas adicionais terão que ser acionadas se a paralização no nível de atividade se revelar persistente ou se a recuperação for anêmica após a remoção do confinamento.

Estímulos fiscais de grande escala podem impedir um colapso da confiança das empresas e famílias e contribuir para o aumento da demanda agregada, evitando um recuo ainda maior da atividade econômica. No âmbito da política monetária, a ação contracíclica dos bancos centrais das principais economias avançadas, bem como de várias emergentes e em desenolvimento, contribuíram para reduzir o risco sistêmico e evitar um aumento ainda maior da aversão aos riscos, colocando a economia global numa melhor posição de largada quando a retomada se iniciar. Assim, devem ser mantidas e ampliadas, se necessário.

A provisão de liquidez para os bancos e instituições financeiras não-bancárias, especialmente aquelas que emprestam para pequenas e médias empresas, é vista como essencial na tentativa de evitar colapso maior da atividade econômica. Já as autoridades de regulação e supervisão financeira devem encorajar os bancos a renegociaram empréstimos de famílias e empresas em condições financeiras adversas.

O FMI ressalta que ações sincronizadas das autoridades monetárias dos países avançados podem ampliar seu impacto em cada país e contribuir para aumentar o raio de manobra dos países emergentes para a adoção de medidas de estímulo monetário.

A cooperação multilateral também é vista como essencial para que os efeitos da pandemia sejam superados, inclusive para ajudar os países com restrições financeiras que enfrentam um choque “gêmeo”, de saúde e de financiamento, e para direcionar recursos para países com sistema de saúde frágeis. Os países também devem unir esforços tanto para que o espraiamento do vírus diminua, como para o desenvolvimento de uma vacina e outros tratamentos médicos contra a doença.

Os riscos subjacentes ao cenário básico do FMI estão presentes nas projeções tanto para as economias avançadas com para as emergentes e em desenvolvimento. O primeiro grupo será o principal responsável pela contração da economia global em 2020, com uma queda prevista de -6,1% no PIB (contra -3,4% na “grande recessão”), decorrente do forte espraiamento da pandemia e das consequentes medidas de contenção, que levaram à paralização de diversos setores de atividades, aumento do desemprego e forte redução da demanda agregada. Para 2021, a previsão é de uma forte retomada, a um ritmo de +4,5%, uma diferença de 10,5 p.p. frente a 2020 (contra 6,5 p.p. entre 2009 e 2010).

O maior declínio do PIB será registrado na Área do Euro (-7,5%) diante da severidade da epidemia em alguns países, como Itália e Espanha, que devem retrair -9,1% e -8%, respectivamente. Nas duas economias líderes (na Alemanha e França), o FMI prevê uma contração no patamar de -7%.

Os demais países desenvolvidos também enfrentaram recessões agudas: em ordem decrescente, os recuos serão de -6,5% no Reino Unido, -5,9% nos Estados Unidos e -5,2% no Japão. Nos demais, a queda do PIB será um pouco menor (-4,6%), em função seja da adoção de medidas mais frouxas de confinamento (caso da Suécia), seja do desempenho menos adverso das economias de Singapura, Hong Kong, Coréia do Sul e Taiwan, que há alguns anos ascenderam à categoria de economia avançada na classificação do FMI.

As economias emergentes e em desenvolvimento (EMED) também estão enfrentando uma crise de múltiplas dimensões diante da combinação do choque sanitário em sistemas precários de saúde pública aos diversos choques econômicos amplificadores: colapso da demanda externa, deflação dos preços das commodities, reversão dos fluxos de capitais, aumento dos spreads (prêmios de risco), queda dos preços das ações e fortes depreciações cambiais (ver próxima seção). Mesmo algumas EMED, onde o surto do Covid-19 ainda não atingiu a gravidade observada na China e em várias EA, já enfrentam crises econômicas de maior proporção devido à sua maior vulnerabilidade externa que amplifica os canais de transmissão do choque inicial.

A previsão do FMI, todavia, é de uma queda de somente -1% do PIB conjunto das EMED em 2020, seguida por uma expansão de +6,6% em 2021, maior taxa de crescimento desde 2010. Contudo, o ritmo da retomada (7,7 p.p.) é inferior ao estimado para as EA. A recessão bem mais suave do que nas economias avançadas encobre, porém, uma grande heterogeneidade regional.

A Ásia emergente será a única região desse grupo com taxa positiva de crescimento em 2020 (+1,0%), embora 5 p.p. inferior à média da década anterior e 4.5 p.p menor que a registrada em 2019. Esse resultado, por sua vez, decorre, sobretudo, do desempenho das economias chinesa e indiana (+1,2% e +1,9%, respectivamente). Excluindo a China, a contração seria de -2,2 %.

Já o PIB conjunto das economias da ASEAN, que também um peso relevante na dinâmica regional, retrairá -0,6%, mas as divergências entre os países membros também são expressivas (enquanto a Indonésia deve crescer +0,5%, a previsão para a Tailândia é de uma queda de -6,7% do PIB).

Nas demais regiões emergentes e em desenvolvimento, o desempenho será negativo, mas em diferentes intensidades. Tanto na Europa emergente e em desenvolvimento e na América Latina e o Caribe, o PIB regional retrairá -5,2% sob a influência das maiores economias regionais. As previsões para a Rússia e o Brasil são semelhantes (recuos de -5,3% e -5,2%, respectivamente), enquanto o México deve registrar uma recessão mais severa (-6,6%) diante da sua maior dependência da demanda externa dos Estados Unidos, bem como das exportações de petróleo.

Segundo as projeções realizadas pelo Banco Mundial e divulgadas igualmente em abril de 2020, a retração do PIB da América Latina deve ser um pouco menos intensa do que o esperado pelo FMI: recuo de -4,6% para a região como um todo. Este desempenho será influenciado negativamente pelo Brasil, cujo declínio chegará a -5%, e também pela queda de -6% do México.

Já a retração no Oriente Médio e Ásia Central, segundo o FMI, será de -2,8%. Além do desempenho da Arábia Saudita (-2,3%), maior economia da região, a previsão é de queda do PIB na maioria dos países (exportadores e não-exportadores de petróleo).

Finalmente, o PIB da África subsaariana deve declinar -1,6% como reflexo, principalmente, do desempenho das suas duas principais economias (recuo de -5,8% na África do Sul e -3,4% na Nigéria). O FMI também divulgou a projeção para o PIB dos países exportadores de petróleo (queda de -4,4%), com grande presença nessas duas últimas regiões e especialmente atingidos nessa crise.

O impacto do choque COVID-19 sobre a economia global

O choque do covid-19 é significativamente distinto daqueles que geraram as reversões anteriores do ciclo econômico global:

• infecções reduzem a oferta de trabalho;

• quarentenas, confinamentos e distanciamentos sociais – essenciais para conter o vírus – restringem a mobilidade, com efeitos particularmente intensos nos setores que dependem da interação social (como turismo e entretenimento);

• o fechamento de fábricas e escritórios leva à ruptura das cadeias de valor e à redução da produtividade;

• demissões, queda na renda, medo da contaminação e aumento da incerteza levam à redução do consumo, implicando fechamento de outras empresas e novas demissões.

Em suma, parte substancial da economia é paralisada. Somente as despesas com saúde aumentam mais do que o esperado.

Já a propagação do choque inicial ocorreu por canais semelhantes aos observados nas desacelerações ou crises precedentes, mas numa intensidade muito maior devido à natureza particular do choque covid-19 mencionadas acima.

Dois canais foram rapidamente acionados: o comércio e as cadeias de produção globais.

Como o choque eclodiu inicialmente na China, que tem um papel central tanto no comércio como na produção mundial, a queda abrupta da produção industrial, das vendas do varejo e do investimento fixo, em janeiro e fevereiro, registradas neste país contaminou o desempenho econômico das economias com vínculos com a economia chinesa (principalmente, países do sudeste asiático, Japão e outras EAs, como Alemanha e Estados Unidos), bem como países emergentes exportadores de commodities).

Com o espraiamento da pandemia para a Europa e os Estados Unidos e a consequente adoção de medidas de confinamento a partir de fevereiro (embora em diferentes escalas), esses canais se reforçaram. Os índices de gerentes de compra indicam o colapso da atividade econômica em março na área do euro, Japão e Estados Unidos.

Outros canais se manifestaram a partir de meados de fevereiro com a propagação global do covid-19 e os receios cada vez maiores dos seus efeitos econômicos adversos.

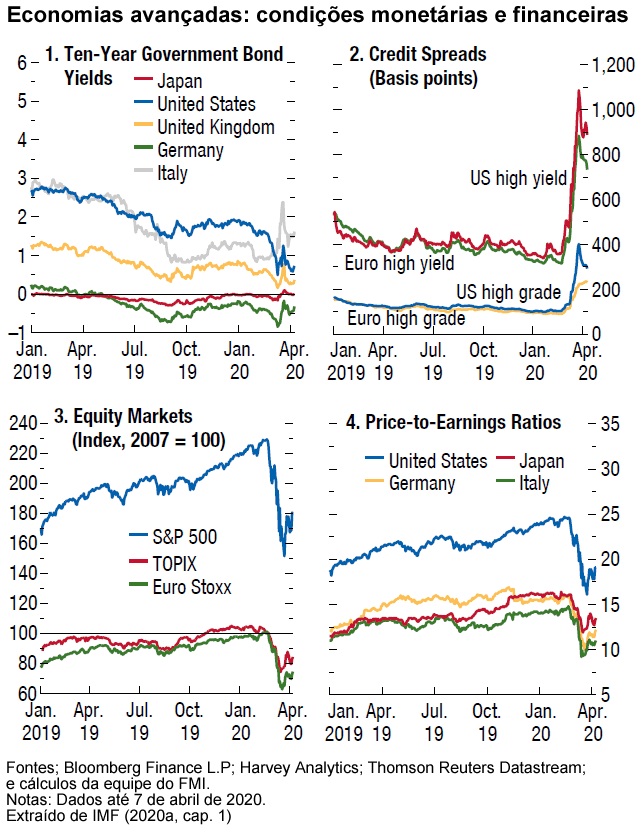

Os preços dos ativos de risco e das commodities despencaram numa velocidade inédita. Simultaneamente, diante o movimento de fuga para a qualidade dos investidores globais, os preços dos ativos considerados “porto-seguro”, como os títulos do governo americano (mas, em menor medida, alemão), inclinaram para cima e sua rentabilidade caiu fortemente como reflexo da queda dos spreads e da expectativa de políticas monetárias acomodatícias por um longo período.

Os mercados acionários experimentaram a queda mais rápida já registrada (o índice Standard & Poors 500 (S&P 500), o mais representativo das bolsas de valores dos Estados Unidos, caiu -20% frente ao seu pico desde a crise financeira global de 2008 em somente 16 pregões e a volatilidade dos preços dos ativos atingiu níveis não vistos desde aquela crise.

Os spreads dos títulos corporativos de alto risco também aumentaram expressivamente, sobretudo das empresas do setor de energia e de atividades mais afetadas pela pandemia, como transporte. As condições se deterioraram ainda mais a partir do final de fevereiro como reflexo do aumento dos riscos de crédito e de liquidez.

Com isso, os spreads dos títulos com grau de investimento, mas com risco de redução (downgrade) de suas classificações de risco de crédito (ratings), se ampliaram. Todavia, o mercado continuou aberto para empresas americanas com grau de investimento, que recorreram ao mercado de bônus para captar recursos diante da provisão parcial das necessidades de caixa pelas linhas de crédito bancário e o virtual congelamento dos mercados de commercial papers.

Neste contexto, os bancos centrais das economias avançadas adotaram um conjunto de medidas para aliviar as tensões nos mercados financeiros e conter a deterioração das expectativas, como cortes nas taxas de juros básicas, provisão de liquidez mediante seja linhas já existentes, seja novos instrumentos, e programas de compra de ativos mais amplos vis-à-vis aos adotados no contexto da CFG (ver Cartas IEDI n. 987, 991 e 992).

O ajuste dos portfolios em direção a ativos líquidos (inclusive moeda) e seguros também resultou em sinais de escassez de funding em dólar americano, a moeda-chave do sistema monetário internacional. Esses sinais levaram o Federal Reserve (Fed), único capaz de atuar como emprestador em última instância em âmbito global, a acionar em meados de março suas linhas de swaps com outros bancos centrais, adotadas pela primeira vez na crise financeira de 2008.

Além das linhas com os bancos centrais da área do Euro, Canadá, Reino Unido, Suíça e Japão, que se tornaram permanentes em outubro de 2013 (as chamadas standing facilities), o Fed também estabeleceu linhas temporárias de seis meses de duração com os bancos centrais da Austrália, Suécia, Dinamarca, Noruega, Nova Zelândia, Singapura, Coréia do Sul, México e Brasil, os mesmos contemplados em 2008. Autoridades monetárias de outras economias avançadas e da China também ativaram suas linhas de swaps.

No início de abril, os mercados de ativos começaram a recuperar parte das perdas diante do impacto positivo sobre as expectativas dos investidores das ações de política monetária e fiscal de escala sem precedentes adotados pelos países desenvolvidos para conter os efeitos econômicos da pandemia.

Contudo, as tensões nos segmentos de maior risco dos mercados de crédito (bônus corporativo, empréstimos alavancados e crédito privado) persistiram. Elas começaram a ceder após o Fed e os bancos centrais da área do euro e Japão ampliarem e/ou criarem novas linhas emergenciais direcionadas ao crédito corporativo.

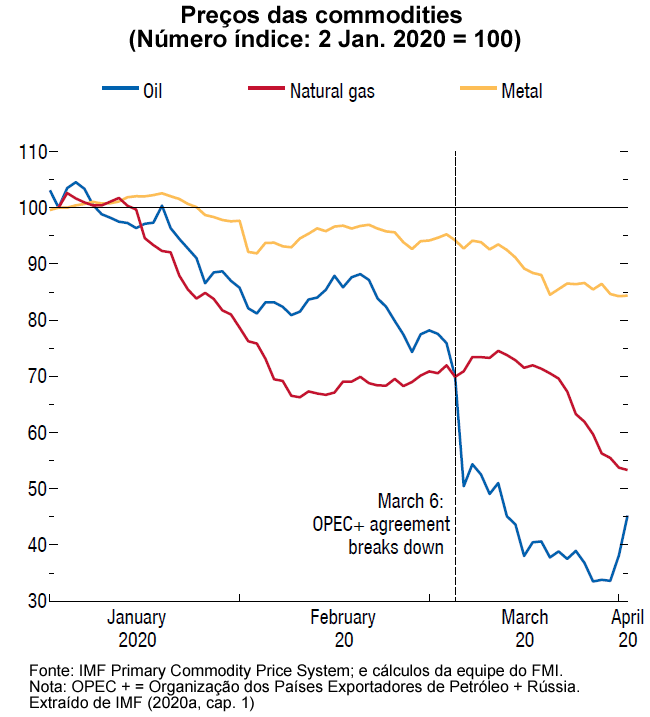

O impacto sobre os preços das commodities foi igualmente devastador em função não somente do choque financeiro, mas também do colapso em curso e previsto da demanda global.

As commodities energéticas foram as mais atingidas, tendo o preço do petróleo acelerado seu movimento de “queda livre” a partir do início de março em função do fracasso da tentativa de acordo de corte de produção entre os países da OPEC+. O segundo grupo mais atingido foram as commodities metálicas, sobretudo as utilizadas como insumo da produção industrial.

Vale mencionar que o acordo da OPEC+, que anunciou um corte inédito da produção a partir de maio, foi concluído somente em meados de abril (após o lançamento do cenário atual do FMI), detendo a espiral descendente dos preços do petróleo.

Contudo, essa espiral foi retomada rapidamente, pois o corte anunciado foi insuficiente para compensar o colapso no consumo global. Diante do excesso de oferta global, no dia 22 de abril, o preço do petróleo Brent, uma das cotações internacionais de referência, atingiu o menor nível em duas décadas após a segunda cotação de referência (West Texas intermediate - WTI) registrar um valor negativo pela primeira vez na história. Isto porque, os agentes com posições compradas no mercado futuro de WTI tiveram que pagar para liquidarem seus contratos antes do vencimento devido à escassez de terminais de armazenamento.

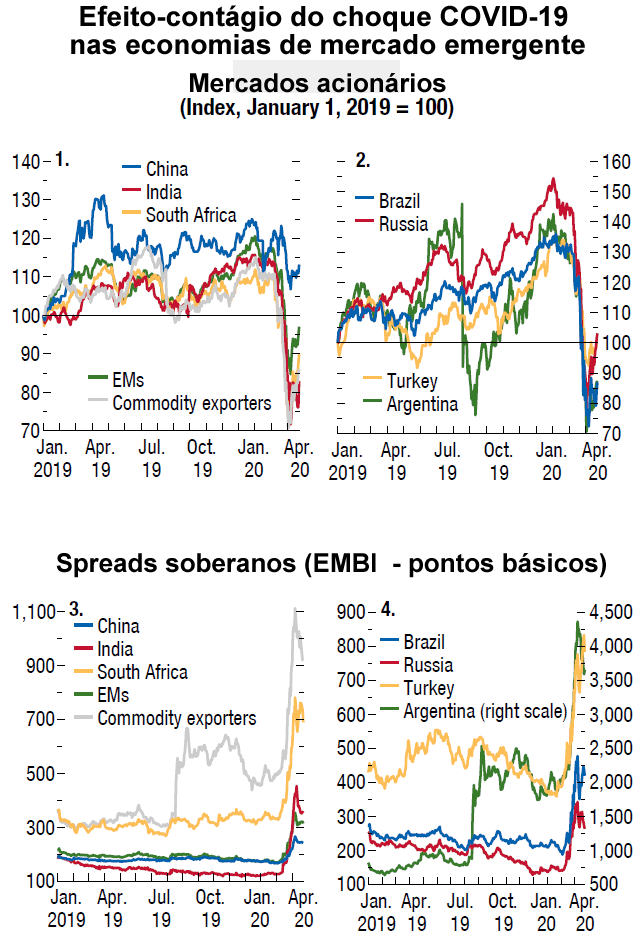

A pandemia do covid-19 foi o gatilho de múltiplos choques externos sobre as economias emergentes e em desenvolvimento (EMED). A combinação da queda dos preços das commodities, aumento da aversão ao risco global e a perspectiva de uma recessão mundial resultou numa liquidação em massa de ativos emitidos por essas economias nos mercados internacionais e domésticos. Os preços das ações dos mercados emergentes registraram quedas sincronizadas e em intensidade semelhante, recuando em torno de -20% entre meados de janeiro e início de abril.

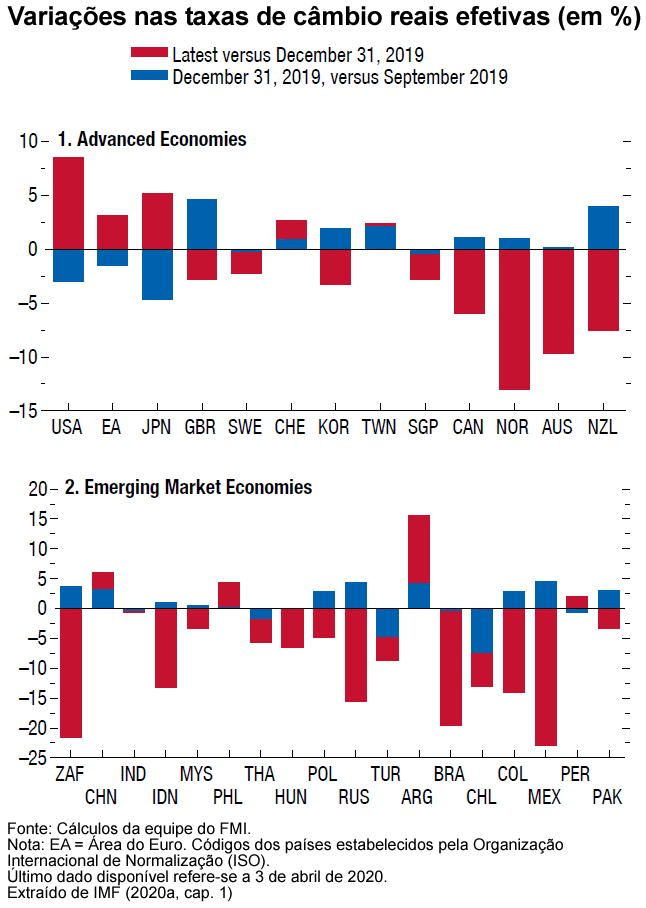

Já nos mercados de câmbio, as moedas dos países exportadores de commodities (Brasil, México, África do Sul, Colômbia e Rússia) foram as mais atingidas. Com exceção da Colômbia, esses países também se destacam pela maior liquidez dos seus mercados de câmbio (à vista e/ou de derivativos) em comparação com seus congêneres regionais, o que pode ter contribuído para as fortes depreciações registradas. As moedas das demais EMED foram relativamente menos afetadas, seja devido às intervenções dos bancos centrais, seja da menor vulnerabilidade externa.

No mercado externo de títulos soberanos, os spreads atingiram no final de março os níveis mais altos desde a crise financeira de 2008. Nesse mercado, houve igualmente diferenciação entre os países, com as maiores altas sendo registradas naqueles com elevadas dívidas externas e/ou déficits em conta corrente (como Argentina e Turquia).

Até o início de abril, os países importadores de petróleo tinham sido menos afetados pelo efeito-contágio do choque do covid-19, mas a redução das remessas de imigrantes, contração do financiamento externo e menor demanda externa deve se sobrepor ao efeito positivo do baixo preço do petróleo nos próximos meses.

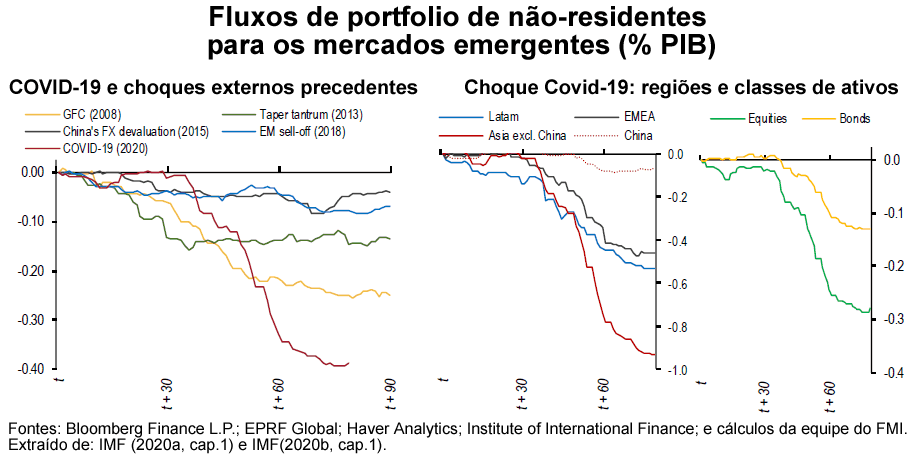

Os movimentos nos preços dos ativos e dos spreads foram provocados, em grande medida, pela saída recorde de investimentos de portfólio de não-residentes tanto em dólares (mais de US$ 100 bilhões), como em porcentagem do PIB no primeiro trimestre de 2020. Todas regiões e mercados foram afetados, embora o impacto inicial tenha sido mais significativo na Ásia (a primeira região atingida pelo choque inicial) e nos mercados acionários devido a sua maior sensibilidade ao crescimento global.

A abrangência da saída de capitais (em termos do número de países atingidos) foi a maior desde a crise global de 2008, mas sua intensidade variou entre os países. Na Tailândia e na África do Sul, por exemplo, ela atingiu mais do que 1% do PIB somente em dois meses. No caso do mercado de títulos, o impacto foi maior nos títulos denominados em moeda estrangeira (ou seja, no mercado internacional).

Para conter o impacto adverso da reversão dos fluxos de capitais, os bancos centrais das EMED intervieram nos mercados de câmbio mediante venda de reservas, estabeleceram linhas de suporte de liquidez aos mercados de capitais e bancário e recorreram às linhas de swapcom os bancos centrais das economias avançadas (sobretudo do Fed), quando disponíveis.