Marcelo Guterman é um DEMOLIDOR de ilusões econômicas, não apenas entre jornalistas, mas entre os próprios economistas...

A jornalista Maria Clara do Prado, do Valor, junta-se ao coro daqueles que pensam que uma meta de 3% para a inflação é exageradamente baixa para o Brasil. Até o gestor Luís Stuhlberger, uma das estrelas da Faria Lima, afirmou outro dia que a maioria dos emergentes tem meta maior do que 3%, no que ele está redondamente enganado. Na verdade, a maioria dos emergentes tem meta igual ou menor que 3%, sendo as únicas exceções relevantes a África do Sul, a Índia, a Rússia e a Turquia. Nem preciso dizer que, desses quatro, dois não têm economias funcionais.

Mas voltemos ao artigo da jornalista. Confesso que fiquei confuso, porque ora Maria Clara parece defender uma meta maior, ora parece defender uma reforma de todo o sistema de metas, sem especificar o que seria colocado no lugar. Como essa segunda hipótese parece só um devaneio, vou concentrar-me na primeira, que é mais prática.

Maria Clara afirma que o sistema de metas só teve sucesso 6 vezes ao longo da sua vigência no Brasil. Deve estar se referindo aos anos em que a inflação ficou abaixo da meta. De fato, isso aconteceu somente nos anos 2000, 2006, 2007, 2009, 2017 e 2018. Aqui, ela parece criticar o próprio sistema de metas, porque o nível da meta, em grande parte do tempo em que não foi cumprida, era acima dos 3% atuais. Se o sistema não conseguiu entregar inflação na meta com a meta em 4,50% ou acima, então o sistema não presta, não é mesmo?

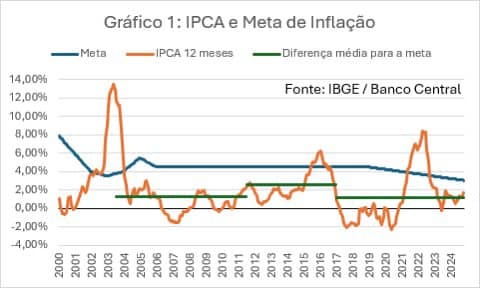

Mas vamos, como disse acima, nos ater à hipótese de que a jornalista esteja defendendo uma meta mais alta. Ora, em todo esse tempo até 2019, quando a meta começou a ser lentamente reduzida, a inflação ficou acima da meta na maior parte do tempo. É o que podemos observar no gráfico 1.

|

Neste gráfico, mostro o IPCA, a meta, e uma média da diferença observada entre os dois. Essa média é calculada em três períodos: julho/2003 a junho/2011, julho/2011 a dezembro/2016 e janeiro/2017 a outubro/2024. O primeiro período refere-se ao mandato de Henrique Meirelles no BC, o segundo ao mandato de Alexandre Tombini e o terceiro aos mandatos de Ilan Goldfajn e Campos Neto. Defasei em 6 meses o início de cada período em relação à tomada de posse no BC de cada presidente porque a mudança de política monetária leva algum tempo para ter efeito.

A média da inflação no período Meirelles foi de 1,3% acima da meta, no período do Tombini foi de 2,6% e no período Goldfajn/Campos Neto, foi de 1,1%, mesmo com uma pandemia no meio. Note que a política monetária de Alexandre Tombini produziu uma inflação muito acima da meta MESMO COM UMA META MAIS ALTA, DE 4,5%. Ou seja, uma meta mais alta não serviu de nada para que o sistema tivesse mais sucesso.

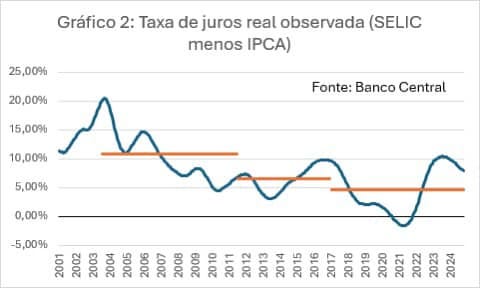

Mas será que, pelo menos, Tombini conseguiu praticar uma taxa de juros mais baixa, sonho de consumo daqueles que clamam por uma meta mais baixa? É o que podemos observar no gráfico 2, em que mostro a taxa de juros real observada (Selic média menos o IPCA de 12 meses) calculada nos mesmos períodos do gráfico 1.

|

A média da taxa de juros real no período Meirelles foi de 10,7%, no período Tombini foi de 6,5% e no período Goldfajn/Campos Neto foi de 4,5%. Ou seja, tivemos menor inflação com menor taxa de juros real nesse último período. Ok, a taxa agora está mais alta, mas acho que já fiz meu ponto: Tombini, afinal de contas, não conseguiu praticar uma taxa de juros real mais baixa somente porque a meta era mais alta.

O argumento mais comum de quem defende uma revisão da meta é o alto grau de rigidez da economia (os salários, por exemplo, não podem ser reduzidos e o mercado de trabalho é muito engessado), os problemas fiscais e o grande grau de indexação da economia brasileira. Com relação a este último ponto, uma inflação maior perpetua o problema. Há quem tenha esperança de que uma mudança legislativa poderia, em uma canetada, acabar com a indexação de contratos. Trata-se de uma ilusão, porque os agentes econômicos vão arrumar uma forma de se defender da inflação. A única forma de acabar com a indexação é ter uma inflação decente por muito tempo. E 6,5% (topo da meta anterior) não é uma inflação decente.

Com relação à rigidez e aos problemas fiscais, a meta não tem nada a ver com isso. Vimos no gráfico 1 que, não importa qual seja a meta, não conseguimos cumpri-la. E esse não cumprimento é tanto pior quanto pior for a qualidade da política monetária. Aumentar a meta só fará com que a inflação nominal aumente, não conseguiremos cumpri-la de qualquer forma, exatamente por causa dos problemas estruturais apontados. No final do dia, teremos uma taxa nominal de juros e uma inflação maiores, com o mesmo nível de taxa de juros reais. O aumento da meta é só uma ilusão de ótica.