Muito bem argumentado, mas sem comprovação empirica para vários dos seus argumentos, que refletem mais crenças pessoais ou preferências teóricas do que a experiência concreta de paises como o Brasil, que não dispõem dos requerimentos necessários à tal de Teoria Monetária Moderna. Paulo Roberto de Almeida

Transcrição da entrevista de André Lara de Rezende para Miriam Leitão, em 29/03/2023, na GloboNews:

O economista André Lara Resende foi um dos formuladores da ideia original que levou ao Plano Real. Ocupou diversos cargos públicos, e tem se destacado nos últimos anos por contestar as ideias mais repetidas pelos economistas, principalmente do mercado financeiro sobre déficit público e juros. Fiz uma longa entrevista com ele na Globonews. Aqui vai a íntegra.

Míriam: O que se diz tradicionalmente é que a dívida do Brasil, a dívida pública é alta demais. Que 73% do PIB agora e que portanto é preciso ter superávit primário ou superávit para reduzir essa dívida. Qual é o tamanho da dívida brasileira?

André: Vamos então uma forma mais simples possível tentar entender essa questão da dívida pública. A dívida pública brasileira, como proporção do PIB, fechou o ano passado em 73%. Primeiro de tudo, é preciso entender que é uma dívida interna. Não é uma dívida externa. Pessoas têm uma referência sempre de que dívida pública é uma dívida externa, é detida por estrangeiros e muitas vezes em moeda estrangeira. A dívida detida por estrangeiros precisa ser paga a estrangeiros. Isto é um problema sério, primeiro porque se os estrangeiros resolverem parar de financiar, você tem uma parada repentina. Segundo, você para pagar o serviço dessa dívida, os juros e as amortizações, você precisa criar um superávit, ou seja, criar poupança, produzir mais do que você consome e investe, para transferir para o exterior em pagamento da dívida. Isso foi o que foi analisado por Keynes no que ele chama de problema da transferência. Ele estava especialmente interessado em analisar as implicações disso depois do acordo de Versalhes da Primeira Guerra Mundial, que obrigou a Alemanha a fazer transferências extraordinárias para os países vencedores da Primeira Guerra e isso teve efeito profundamente depressivo na Alemanha. Essa visão de que você tem uma dívida, você precisa pagar transferindo recursos para o exterior, é trazida equivocadamente para a noção de uma dívida interna.

Míriam: A dívida brasileira é principalmente junto aos brasileiros. Os brasileiros que detêm essa dívida. Mas no seminário do BNDES, você falou num número muito menor. Que é uma dívida de 45% e alguns falaram de 56%. São números diferentes.

André: Depende da definição que você está usando. Essa é a dívida pública mobiliária do governo geral. Esse é o nome oficial desta dívida. Esta dívida fechou em 73% do PIB no ano passado é a dívida bruta. Por que bruta? Qual é a diferença? Isso é tudo que o Tesouro emitiu de dívida, e está sendo carregada pela sociedade brasileira. Ele emitiu pra que? O Brasil tem hoje quase 20%, um pouco menos, de reservas internacionais, ou seja, ele vendeu mais do que importou e isso criou reservas, o que é uma extraordinária segurança pro Brasil. Nós não tínhamos no século passado, por isso que ele teve crise externa, crise de dívidas externas no passado. Quando eu fui negociador era da dívida externa, estava negociando com os credores externos. Hoje, o Brasil é superavitário e tem 17%,18% do PIB em reservas internacionais. Ou seja, ele emitiu dívida pública interna para comprar, no Banco Central, reservas internacionais. É óbvio que essas reservas internacionais têm que ser deduzidas. É algo que o país tem de um ativo que tem que ser deduzido do passivo, que é a dívida que ele emitiu. Se você pegar 73% e deduzir os 20% dá 53% Então a dívida líquida das reservas internacionais já é 55% do PIB. Como é que eu cheguei a um número lá de 45%? Ninguém presta atenção nisso, mas o Tesouro tem uma conta única do Tesouro no Banco Central e essa conta no final do ano passado estava com quase 10% do PIB em moeda. É um ativo do Tesouro. O Tesouro emitiu a dívida estava com moeda. Os dois, moeda e dívida, são passivos do Tesouro. Então ele só fez uma troca: ele disse emiti mais de dívida e retirei da moeda que está na minha conta no Banco Central. Isso também tem que ser deduzido para a dívida líquida líquida das reservas internacionais e das reservas em reais do Tesouro no Banco Central. E isso nós chegamos ao número de 45% do PIB.

Míriam: Por que eu comecei desse ponto. Porque o que muitos dizem é que essa dívida é grande e crescente, tem projeções de crescimento da dívida. Aí você fala: "não, essa dívida não é deste tamanho, é menor". Então, o problema fica muito menor. Mas você contesta vários outros pontos do que se diz tradicionalmente, do que os economistas do mercado financeiro e da academia dizem. O argumento de que o Brasil tem que ter equilíbrio nas contas públicas, você chega a chamar de superstição.

André: Não fui eu. Foi Paul Samuelson, economista americano que ganhou o Prêmio Nobel e possivelmente o mais importante economista neoclássico do século passado que mais influenciou os economistas.

Míriam: Você acha que o Brasil não deveria buscar equilíbrio entre receitas e despesas?

André: Dependendo da definição, a dívida pública é 45% do PIB. É alto? Não. Depende, é relativo. Tem países com dívidas, ao longo da história, há dívidas perto de 200% do PIB, como o Japão.

Míriam: O Japão tem uma alta taxa de poupança.

André: Isso não faz diferença. EUA têm mais de 100% do PIB, Itália 100%. No caso da dívida brasileira, ela é 93% detida por residente brasileiros e é integralmente emitida em real. Se o Brasil tivesse dívida em dólar seria um problema.

Míriam: Você quer dizer o seguinte: a dívida é um passivo do governo, mas é um ativo da sociedade. A sociedade detém essa riqueza e a sociedade acredita no governo e compra esses títulos e investe suas economias nesses papéis. E se ele tiver dúvidas em relação à capacidade de pagamento do governo?

André: Você foi ao ponto crucial. A dívida pública interna de um país que emite sua própria moeda. Não é o caso dos países europeus que têm dívida em moeda única, emitida pelo Banco Central europeu. São como se fossem os estados. O governo federal sempre poderá pagar sua dívida, dívida e moeda são ambos passivos do governo. Moeda é passivo do Tesouro que não paga juros e que não tem data de vencimento de resgate. Dívida tem prazo de resgate, mas vimos nos últimos anos alguns países com taxa de juros quase a zero. Então dívida e moeda não faz diferença, ambos são passivos do estado, e não faz diferença nenhuma. No século 19, a moeda é líquida e a dívida não é. Em economias com sistema financeiro sofisticado e líquido como é hoje, a dívida pública toda é líquida. Você compra e vende em um segundo. A moeda é simplesmente uma unidade de conta. É aceito porque a sociedade confia neste governo, neste estado organizado e legítimo. O que provoca a desconfiança da moeda não é uma questão econômica, não é uma relação de dívida/PIB, se o governo vai poder pagar ou não. Como incorretamente se fala muitas vezes. Isso é analogia de passado quando o governo para emitir sua dívida precisava ter lastro metálico. Hoje quando você tem uma moeda fiduciária, o governo pode sempre pagar, e ele é toda líquida. Então essa é uma economia de puro crédito. O que garante é a confiança no estado organizado. O que produz a hiperinflação, desorganização, é a desconfiança na desorganização do estado.

Míriam: Então você acha que a dívida por crescer, que o governo pode gastar ainda mais em momentos de dificuldade?

André: Depende. O fato de o governo não ter restrição necessariamente que o restrinja de gastar, ele tem obrigação de gastar bem. Tanto no custo de operação de estado, que deve ser o menor possível, o estado deve ser eficiente. E nas suas transferências - transferindo renda para pessoas mais pobres - é bom que estes gastos sejam cobertos por receitas tributárias, por impostos. Isto é uma forma de impor ao governo uma disciplina. As pessoas pagam impostos e dizem: quero ver se meu imposto está sendo bem usado. Os gastos de investimento, não necessariamente. Desde que o estado invista bem, que a taxa de retorno de investimentos seja maior do que o custo de financiamento do governo, que isso se justifica. Se o governo gastar mal, não importa o que chame, isso não é justificado. Como com gastos demagógicos, eleitoreiros.

Míriam: Acabamos de ver isso no final do governo passado. Gastos eleitoreiros e comprimiu as despesas que precisavam ser feitas e reduziu despesas que precisam ser gastas.

André: Exatamente. Uma das preocupações é que o governo abuse do poder que tem. O governo com moeda fiduciário tem a possibilidade de criar poder aquisitivo do nada. O que se chama de credor primário da economia. Como tem a capacidade de cobrar impostos, as pessoas aceitam o passivo do governo.

Míriam: Pode emitir mais moeda. E esta emissão não vai provocar hiperinflação como sempre se temeu?

André: Que emissão de moeda não provoca inflação a gente sabe há muitos anos, embora seja uma visão dominante no século 20. E a maior prova disso foi a reação dos BCs dos países desenvolvidos depois da crise de 2007 e 2008, a grande crise financeira. A base monetária americana foi multiplicada por 10. E o que aconteceu? De 2007 até 2020, a inflação estava abaixo das metas, o risco era de deflação. Se precisássemos de um experimento de laboratório para “desprovar” o que se chama de teoria quantitativa de moeda, que Milton Friedman defendia e pôs na cabeça de muita gente, o que houve agora provaria que inflação não tem nada a ver com emissão de moeda. Inflação alta exige emissão alta. O sentido da causalidade é outra. Inflação alta tem outros motivos. Hiperinflação, a desorganização completa, é a absoluta falta de confiança no estado legitimamente constituído. Hiperinflação é o sintoma claro do que o inglês chama de failed states, estados falidos. Quando desorganiza o poder central e o poder se fragmenta. É como o feudalismo, grandes guerrilhas que se organizam com base na violência e acordos mútuos de proteção. Como acontece quando você tem as milícias no Rio de Janeiro. Onde o poder central se desorganiza.

Míriam: Você acha que o Banco Central está errando e acha que a taxa de juros poderia ser mais baixa. Para quanto pode ser essa redução?

André: Existem vários conceitos de taxa de juros. A Selic é a taxa básica, fixada pelo BC. É o instrumento de política dos bancos centrais no mundo todo. É a taxa cobrada sobre reservas no banco central. Reservas bancárias. A taxa básica acaba definindo toda a estrutura de taxas da economia. O banco central é um instrumento. Ele determina a taxa com base na avaliação do que a economia está superaquecida ou desaquecida. Se a economia está desaquecida, com capacidade ociosa, alto desemprego, deve reduzir esta taxa, reduzir o custo de crédito. Se está superaquecida, em princípio, sobe a taxa de juros, que desaquece a economia. Esta é a lógica e isso ninguém discute. A taxa de juros provoca desaquecimento da economia quanto é elevado e pode provocar expansão da economia quando ela cai. Como demonstrou este período de 2008 até recentemente com taxa de juros perto de zero não foram capazes de reaquecer grande parte da economia. Mas ela ajuda. O que reaquece a economia são investimentos.

Míriam: Mas o BC diz que precisa manter taxa de juros alta, apesar de a economia estar desacelerando, porque a meta de inflação que eu tenho que cumprir é de 3,25% e eu não vou conseguir chegar nisso porque as projeções são em torno de 6%. Mesmo assim, você acha que tem que baixar a taxa de juros. Por que?

André: Sim. A relação entre aquecimento e desaquecimento da economia e inflação é altamente questionável. Uma economia superaquecida, que está pressionando sua capacidade instalada e com emprego batendo no limite de força de trabalho é uma economia que pode provocar pressão de preços inflacionários. O que é chamado tradicionalmente de inflação de demanda. Impressionante como isso tenha sido esquecido. Inflação é um sintoma de questões que podem vir de várias formas. Como é a recente, a inflação atual no mundo todo é por choques negativos de oferta. Saiu da pandemia, a cadeia produtiva que era globalizada se desorganizou. A oferta não estava conseguindo acompanhar a demanda e houve uma pressão de preços. Sobre isso se sobrepôs um choque de preço de energia e de alimentos por causa da guerra da Ucrânia. Com isso, dois choques negativos. Essa inflação não tem nada de demanda, é de desorganização da oferta. Na história latinoamericana, o pensamento chamava isso de inflação estrutural, quando força o desenvolvimento, cria-se gargalos na oferta. Como se combate uma inflação assim, causado por desorganização na oferta? Não é contraindo a demanda. O que precisa é restabelecer a oferta.

Míriam: Então você está dizendo que o Banco Central está com um diagnóstico errado, acha que tem uma inflação de demanda, e a inflação é de desorganização de oferta. Diante disso, o que é melhor fazer com a taxa de juros?

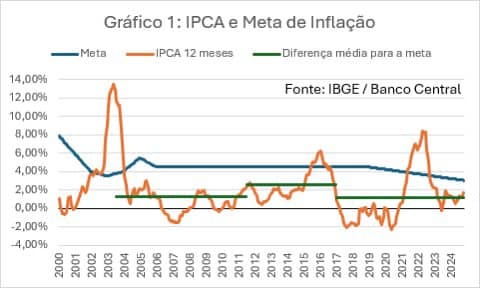

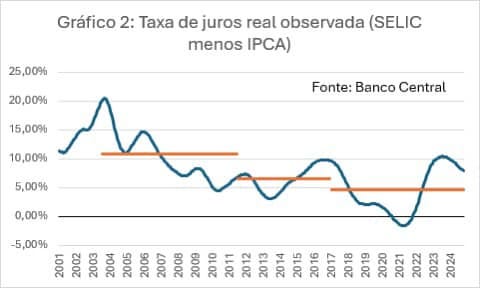

André: A inflação certamente não é de demanda no Brasil. Nos Estados Unidos é diferente. Houve no pós- covid programas de distribuir dinheiro. Pode ter provocado algum aquecimento de demanda. Ter um componente de demanda. Ainda assim, a inflação americana está mais alta que a taxa de juros. A inflação americana está em 7%, e os juros estão indo agora de 4,5% para 5%. Os Estados Unidos continuam com a taxa de juros negativa. O Brasil está subindo a taxa de juros desde o início de 2021, de 2% está em 13,75%, cresceu onze pontos de percentagem num espaço de dois anos. Começou mais cedo e foi a que mais subiu a taxa de juros. A taxa de inflação brasileira está em 5,6% e a taxa básica de juros está em 13,75%. A real, descontada a inflação, é 8%. Enquanto em quase todos os países do mundo a taxa de juros é negativa, mesmo aqueles que estão mais altas que no Brasil. Como que se justifica isso? A Revista "The Economist", não é exatamente uma revista revolucionária de esquerda. Na edição de outubro do ano passado, fez uma matéria, “The hike Land”, a turma dos países que subiu a taxa de juros mais cedo e mais rápida, encabeçado pelo Brasil, e mostra que nesses países houve um desaquecimento da economia muito mais rápido, provocando desemprego, mas a taxa de inflação deles não se reduziu mais. É inequívoco que taxa de juros alta comprime, espreme a economia, provocando desemprego e recessão, mas isso não significa necessariamente capacidade de reduzir a inflação. Muito pelo contrário, pode, inclusive se a inflação for de oferta, você pode agravar o problema de insuficiência de oferta e agravar a inflação. A taxa de juros é uma excrescência no mundo, é a mais alta do mundo, a taxa real é o dobro da segunda mais alta, que é a do México e do Chile, e não faz o menor sentido, é completamente estapafúrdia.

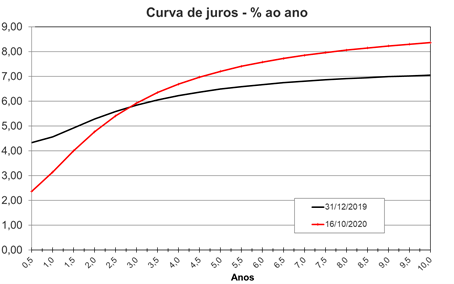

Míriam: O Banco Central diz que não fixa a taxa de juros, mas apenas a taxa básica, porque a curva de juros futuras, que é o custo do Tesouro, quem fixa é o mercado com as suas expectativas. Você vê tudo pelo inverso. Acha que o Banco Central influencia inclusive essa taxa longa e quando ele sobe a taxa de juros, ele afeta as expectativas. É isso?

André: Quase. Vamos falar primeiro de inflação. O argumento é inegável. O BC controla a taxa básica, mas a estrutura a termo da taxa de juros, para os diferentes prazos da dívida pública, que o mercado financeiro chama “a curva” ela é fixada pelas expectativas do mercado. Como o mercado precifica um título de dez anos? É se perguntando quando vai me custar carregar por um dia até lá. É a percepção do mercado de quanto vai ser a trajetória da taxa básica. Sobre isso ele põe um prêmio de incerteza. Mas ao fixar a taxa básica o Banco Central mexe com toda a estrutura a termo. É verdade que se ele baixar a taxa básica, e o mercado considerar que ele não vai conseguir manter essa taxa básica, o curto prazo cai, mas o longo a taxa pode não cair ou até subir. Mas num artigo que escrevi recentemente que mostra que o custo de emissão do Tesouro é altamente correlacionada com a taxa básica. Ou seja, quem determina todo o custo do serviço da dívida inteira.

Miriam: Houve um episódio em que o BC reduziu a taxa de juros, e todo mundo entendeu como indevido, porque a inflação estava subindo. Na época de Alexandre Tombini ( presidente do BC), mas você mostra que ele reduziu os juros e a curva também acompanhou a queda. Você acha que nesse momento, reduzir os juros ajudaria retomar o crescimento?

André: Inegavelmente. Obviamente. Sim. Ao baixar a taxa de juros como está agora, a taxa básica a 8% real, uma empresa de primeiríssima linha não está pagando menos de 18% a 20% ao ano. Evidentemente isso é um custo proibitivo. Toda empresa que estiver endividada, mesmo que seja no capital de giro, corre o risco de se tornar inviável. Temos inúmeros casos de insolvência. É claro que isso está provocando uma recessão muito séria e ameaçando uma quebra de empresa em todos os setores. A indústria é um setor que foi profundamente punido por impostos e com juros como esse se torna inviável. E o varejo que ia bem, também. É dramático. O que ainda vai bem é o agronegócio, porque ele é exportador, paga muito pouco imposto. Mas essa situação faz com que ele adicione pouco valor agregado. Ele sempre está exportando o produto primário. Não cria valor agregado aqui. Porque a estrutura tributária é perversa. Baixar a taxa de juros hoje seria fundamental. Não é condição suficiente para a recuperação da economia, mas é com toda a certeza condições necessárias.

Míriam: Você tem dito que a taxa de juros tem que ser abaixo da taxa de crescimento, como o Brasil está crescendo nada, o que seria a taxa de juros ideal? Juro zero?

André: Isso não existe, ao contrário dos economistas que citam a si mesmos e não estudam história, não existe uma teoria científica. Economia não é ciência exata. É uma ciência política. É uma forma de organizar mentalmente que te ajuda a se situar e que atitude tomar. Como toda a ciência social, depende das circunstâncias. Mas as circunstâncias mudam. Primeiro, a taxa de juros não tem que mudar tanto, isso produz muita perturbação, veja o que está acontecendo na economia mundial, em que os juros saíram de zero para perto de cinco e está provocando quebra de bancos. A taxa de juros deve ser hoje sempre que possível – deve estar a menos de condições excepcionais, acima da meta de inflação, e o teto deveria ser a taxa de crescimento potencial da economia. Não a taxa de crescimento que está ocorrendo. Por que? A taxa potencial é a taxa de retorno dos investimentos da economia. Se estiver acima é recessiva, se estiver abaixo é estimulante. Mas de preferência mexer o mínimo na taxa de juros.

Míriam: Eu disse no intervalo que você está falando o oposto que todo mundo está falando. E você me disse: todo mundo que você ouve. É isso?

André: Exatamente. Essa visão fiscalista, da austeridade fiscal, neoliberal, em que o estado é um mal, e que basta amordaçar o estado.

Míriam: Eu não penso assim não, que o estado é um mal.

André: Essa visão dominante entre os economistas do mercado financeiro. Quem aparece na grande mídia são 99% os economistas que trabalham no mercado financeiro. Eles falam consigo mesmo. E eles aparecem na mídia. E a grande mídia está completamente dominada por essa percepção, essa visão de mundo.

Míriam: Então não é economia, é mercadismo?

André: É mercadismo. E nem o FMI acredita mais nisso. O Banco Mundial não acredita. Não é mais a visão hegemônica que foi até a crise de 2008.

Míriam: Você fez um seminário na semana passada que você organizou, mediou, trouxe o prêmio Nobel Joseph Stiglitz, o James Galbraith, Jeffrey Sachs. Eles criticaram muito a taxa de juros. Stiglitz disse que a taxa de juros do Brasil é uma pena de morte. É grave assim?

André: É grave, gravíssimo. Todos os que vieram na semana passada disseram a mesma coisa.

Míriam: Mas não teve pluralismo. O Pedro Malan estava na audiência. Por que ele não estava entre os debatedores?

André: Porque ele não quis participar. Ele foi convidado permanentemente. E ele conversa comigo pelo menos uma vez, a gente tem um jantar que vai até às duas da manhã. Eu quase consegui trazer o Olivier Blanchard que foi economista- chefe do FMI.

Míriam: E que também contesta essa tese convencional, como você diz?

André: O último livro dele que se chama “Política Fiscal com baixa taxa de juros”, diz que sustentabilidade de dívida pública é um conceito muito complicado e indefinido. Basicamente é o seguinte: a única coisa que se sabe é que a dívida/ PIB é o numerador é dívida e o denominador é o PIB. O numerador cresce com o custo da dívida, que é a taxa de juros alta. Taxa de juros alto piora a relação dívida/ PIB. Crescimento aumenta o PIB, o numerador, portanto reduz a relação dívida/PIB. E o ponto fundamental é, se a taxa de juros for inferior à taxa de crescimento, a relação dívida/PIB vai cair. Se for o contrário vai subir. É simplesmente isso. Se tiver a taxa de juros mais alta que a taxa de crescimento, para que a dívida PIB não suba precisa de gerar um superávit primário para pagar o excesso de juros sobre o crescimento. Veja a distorção. É óbvio que o que precisa fazer é fazer a economia crescer e ter juros baixos. A lógica no Brasil está invertida: define-se que há um risco fiscal, ninguém sabe o que é risco fiscal.

Míriam: O Brasil tem uma história ruim de gastos excessivos e de gasto errado. Quem vai cortar o gasto ruim?Não subsidie o carvão, mas faça bolsa família. Faça o Minha Casa Minha vida, mas não subsidie a empresa madura. Se não houver algum tipo de restrição, André?

André: Esse ponto é fundamental. O governo tem que gastar bem de forma eficiente. Gastar aumentando a produtividade da economia. Tem que ser eficiente na ação, não criar dificuldade para as pessoas e as empresas. Reduzir o custo de compliance que é infernal, gastar bem, investir no projeto definido de longo prazo. Tudo que não quer é que governo invista de forma desorganizada, eleitoreira, corporativista e demagógica. Mas isso é questão de educação política e cívica. Isso não se faz estrangulando a capacidade do governo de investir. Faz tendo um governo competente. Se acredita que o governo não tem solução, que o estado é demagogo. Assim não vamos resolver. Não é estrangulando o estado que nós vamos resolver, é tornando o estado eficiente. Um estado competente é capaz de programar a longo prazo em educação, saúde e educação, que investe em ciência e tecnologia. É um estado empreendedor, não é o estado empresário. O estado tem funções mais importantes que dirigir empresas, por isso a ideia de privatização faz todo sentido. Não existe mercado capitalista que não tenha sido legislado por um estado competente, organizado e com legitimidade.

Míriam: O PT tem histórico de um gasto excessivo e produziu um período muito ruim de inflação e recessão no governo Dilma. Como deve conduzir esta nova oportunidade que a política está dando ao PT. E como deveria ser este novo arcabouço? O que ele deve mirar para que não se repitam os erros que o PT cometeu no passado?

André: Todos os governos têm sucessos e insucessos. Os governos do PT a partir de 2010 foram governos em que houve muitos erros. Não precisa insistir sobre isso. Mas evidentemente não foi o único governo que teve erros. Os governos militares tiveram sucesso em algumas coisas e erros em outras, depois da redemocratização igualmente. Não acho que o governo Bolsonaro foi todo errado, mas fez muita coisa errada, ainda mais nesta dimensão de gasto público. Estamos numa situação muito complicada. Os investimentos públicos estão sendo completamente estrangulados. Foi bem intencionada a ideia de fazer o teto de gastos no governo Temer, limitou os gastos. Só que os gastos correntes obrigatórios continuaram crescendo. E os gastos discricionários, onde estão os investimentos públicos, foram comprimidos. A taxa de investimento público foi comprimida a menos de 2% do PIB, o que é insuficiente para repor a depreciação. Claramente, o país estava parando por conta do teto. É preciso de um regime fiscal que defina essas prioridades da sociedade democraticamente constituída. Portanto o regime fiscal é indissociável da organização jurídica institucional e democrática do país. O orçamento é a expressão das opções da sociedade em termos de política pública. Deve ser uma definição do arcabouço jurídico constitucional com as prioridades definidas pelo executivo e legislativo. O custo de oportunidade não é o financeiro que determina isso, é a capacidade de pensar o que fazer, e de fazer. Como se resolve o problema da educação do Brasil? Dinheiro não é a condição necessária nem suficiente. Jogar o dinheiro numa área não quer dizer que vai ser suficiente.

Míriam: E o que você achou da ata do Copom com recados ao BNDES sobre a taxa de juros subsidiada?

André: Achei uma expressão impressionante da arrogância do BC de extrapolar sua competência, suas atribuições jurídicas. Por lei, autonomia operacional para garantir a estabilidade de preço e sustentabilidade do sistema financeiro e o pleno emprego. Mas o BC não tem o que dizer sobre questão fiscal, não é atribuição do Banco Central. O BC está se arvorando com uma equipe de jovens tecnocratas que acreditam piamente nos modelinhos equivocados que eles estão olhando e se acham no direito de passar pito no Congresso, o presidente eleito e o Judiciário. O BC, com a autonomia que lhe foi concedida, passou a se considerar um quarto poder. É um quarto poder que dá lições de moral e se considera acima dos demais poderes. É muito preocupante.

*

*