Estudo do IEDI (a ser divulgado em breve)

Sumário Executivo:

Muito tem se falado do retrocesso da indústria na economia brasileira, já que a participação relativa do setor no PIB do Brasil praticamente só tem caído desde os anos 1980, atingindo seu ponto mais baixo agora no primeiro trimestre de 2019. Para alguns analistas, este é um processo normal das economias, que à medida que se desenvolvem veem as atividades de serviços ganharem peso na estrutura produtiva.

O IEDI vem alertando que no Brasil este processo está associado fundamentalmente a um conjunto de fatores específicos que muito tem comprometido a competitividade e o avanço da produtividade da nossa indústria. A Carta IEDI de hoje traz evidências da particularidade brasileira no recuo do valor adicionado da manufatura no PIB do país.

O estudo preparado por Paulo Morceiro e Milene Tessarin, da Fipe/USP, a pedido do IEDI, compara o Brasil a outros países e conclui que o país está fora dos padrões internacionais quando o assunto é regresso industrial. Nosso caso é muito mais grave seja em relação ao agregado da economia mundial, seja em relação aos casos de países desenvolvidos ou de outros emergentes. Somos um ponto fora da curva.

O trabalho, que será publicado na íntegra no site do IEDI, fez uma avaliação do desenvolvimento industrial em perspectiva internacional comparando 30 países, que juntos representam cerca de 90% da indústria de transformação mundial, ao longo de 48 anos (de 1970 a 2017). Os resultados não são nada favoráveis.

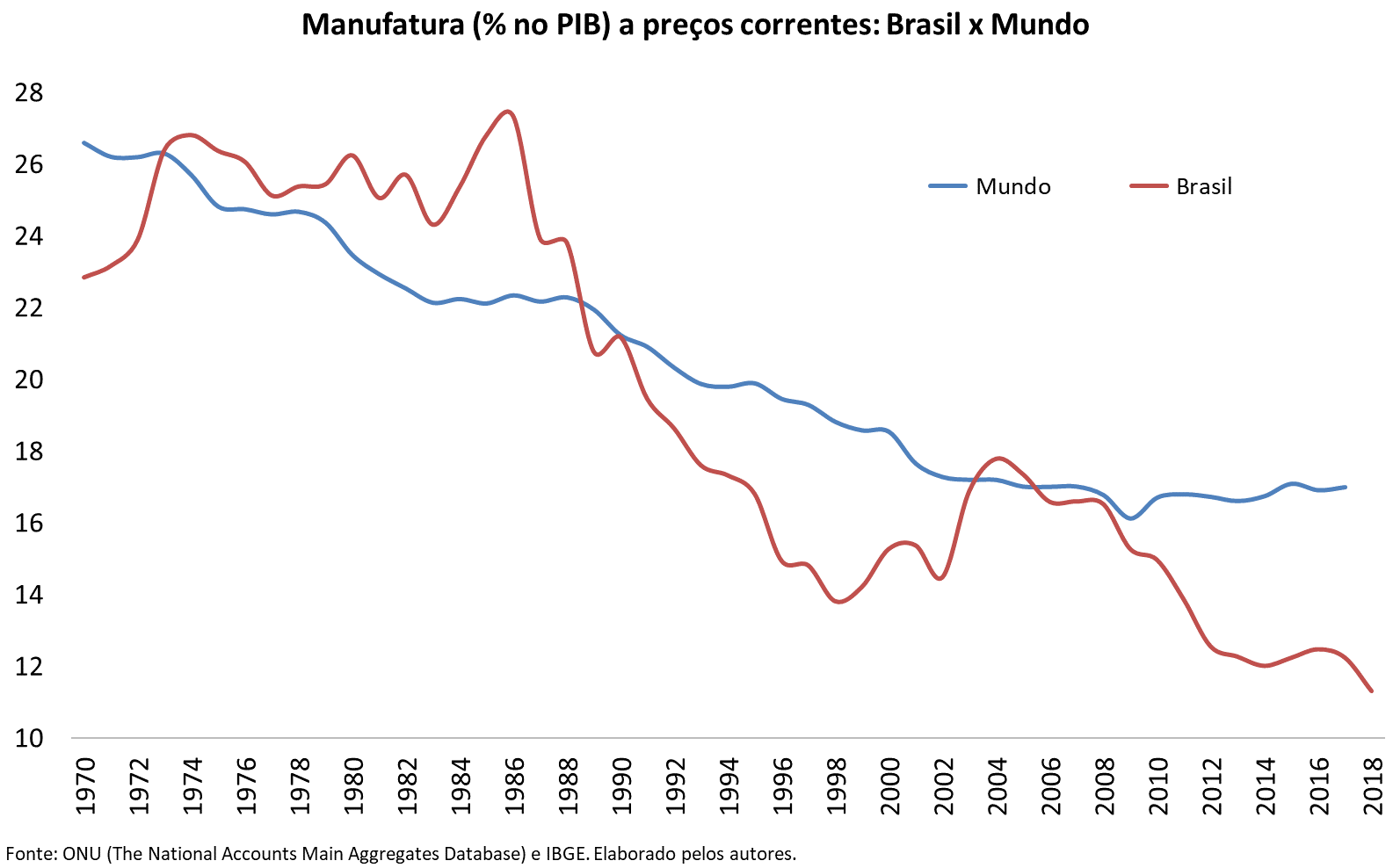

A preços correntes, enquanto a participação da manufatura no mundo como um todo declinou 1/3, passando de 26,2% para 17,3% entre 1971 e 2017, no Brasil a redução chegou a ser de metade: de 23,2% em 1971 para 11,3% em 2017. Parte disso, porém, deve-se ao comportamento dos preços industriais, que tendem crescer muito menos do que a inflação média das economias por duas razões: a indústria é o principal polo gerador de ganhos de produtividade, possibilitando a redução de custos e preços finais, e é também o setor que mais está sujeito à concorrência internacional, restringindo repasses de preços.

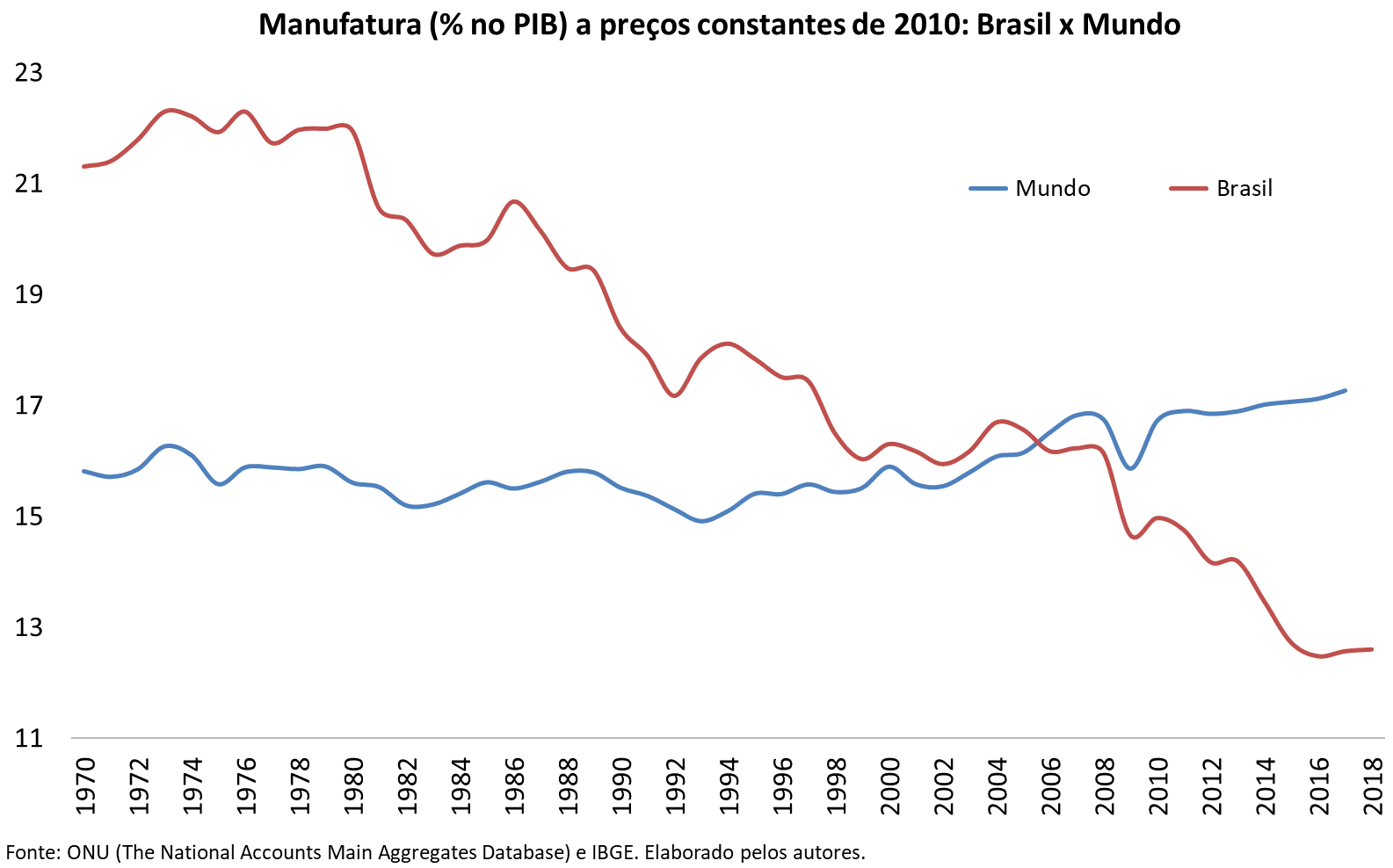

Corrigir esta influência dos preços, não traz alteração significativa na evolução brasileira. A preços constantes, que exclui a inflação setorial, a participação da manufatura no PIB do Brasil também recuou fortemente: de 21,4% para 12,6% entre 1971 e 2017. É aqui que fugimos à regra, pois no agregado do mundo a indústria ganha participação no PIB, passando de 15,7% para 17,3% no mesmo período.

Alguém poderia observar que o avanço industrial no mundo se deve à vertiginosa industrialização da China. Isso é verdade, mas não altera a dissonância da trajetória brasileira com o resto do mundo. A preços constantes e excluindo a China, a manufatura mundial como porcentagem do PIB sai de 15,8% em 1971 para 15,1% em 2017. Ou seja, fica praticamente estável, enquanto o Brasil vê o peso da sua indústria ser reduzido pela metade.

Há outros países com casos de declínio industrial? Outros casos sim, tão agudos não. Os dados do levantamento de Morceiro e Tessarin mostram que a preços constantes, dos 30 países analisados, apenas 10 (inclusive Brasil) apresentam queda da participação da manufatura no PIB. A maioria, 13 países, registraram industrialização e 7 mantiveram a parcela industrial.

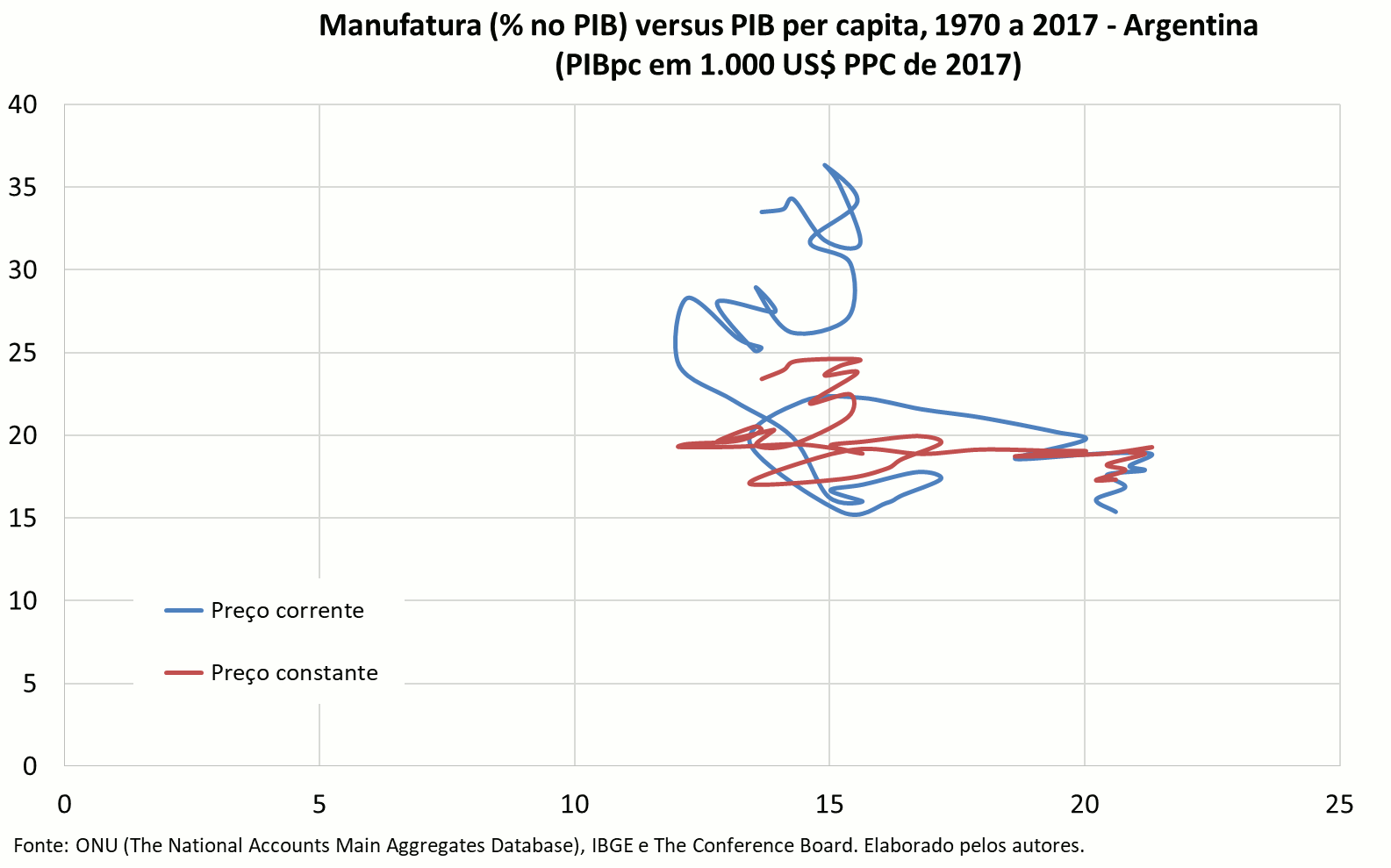

Destes dez países que estão na mesma situação que o Brasil, apenas 3 (Argentina, Filipinas e Rússia) começaram a ver sua indústria perder espaço em suas estruturas produtivas quando ainda apresentavam um nível baixo de renda per capita (inferior a US$ 20 mil em PPC). Na literatura econômica internacional esses casos são chamados de “desindustrialização prematura”. Todos os demais países já tinham enriquecido e desenvolveram segmentos sofisticados do setor de serviços quando isso começou a acontecer.

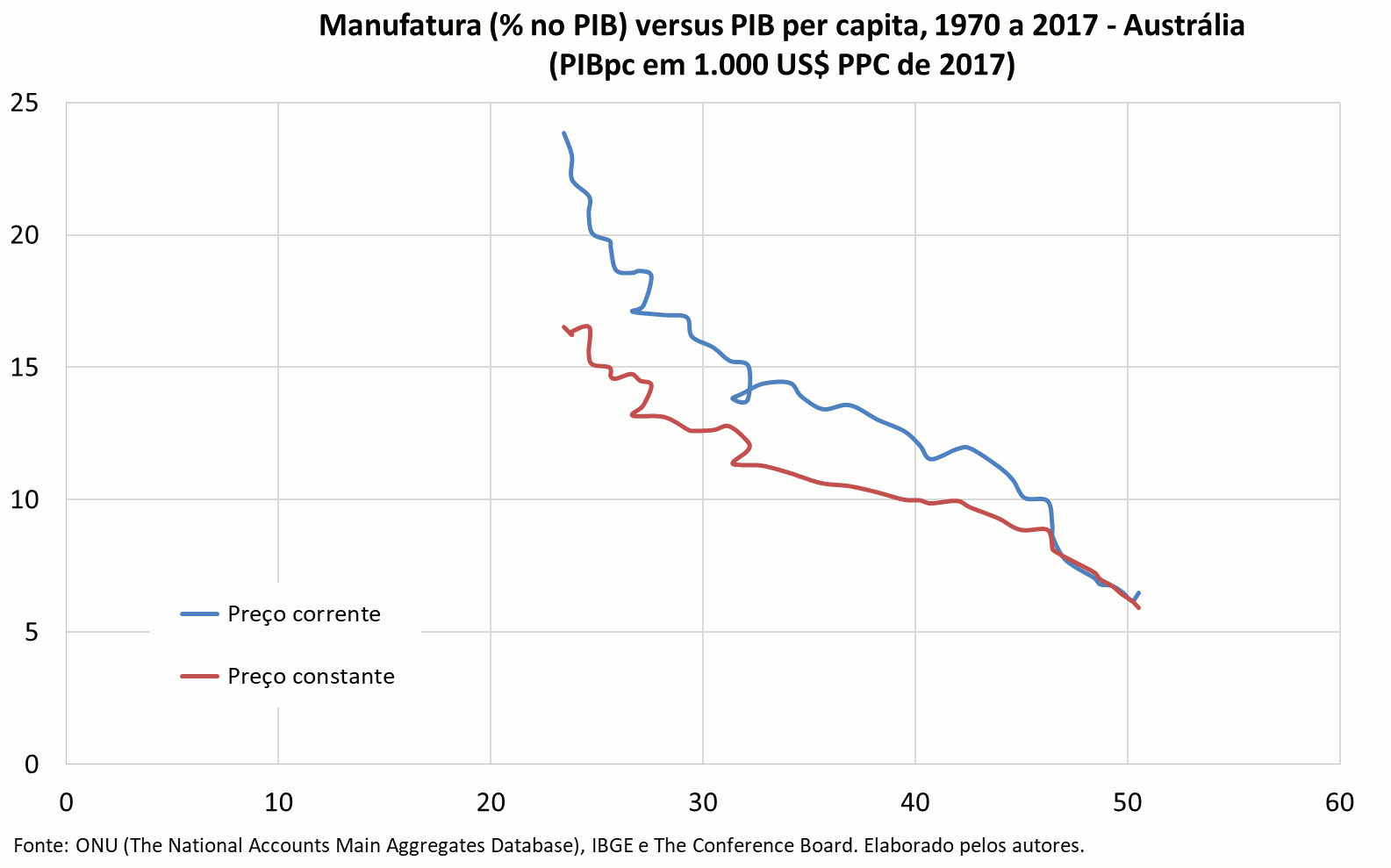

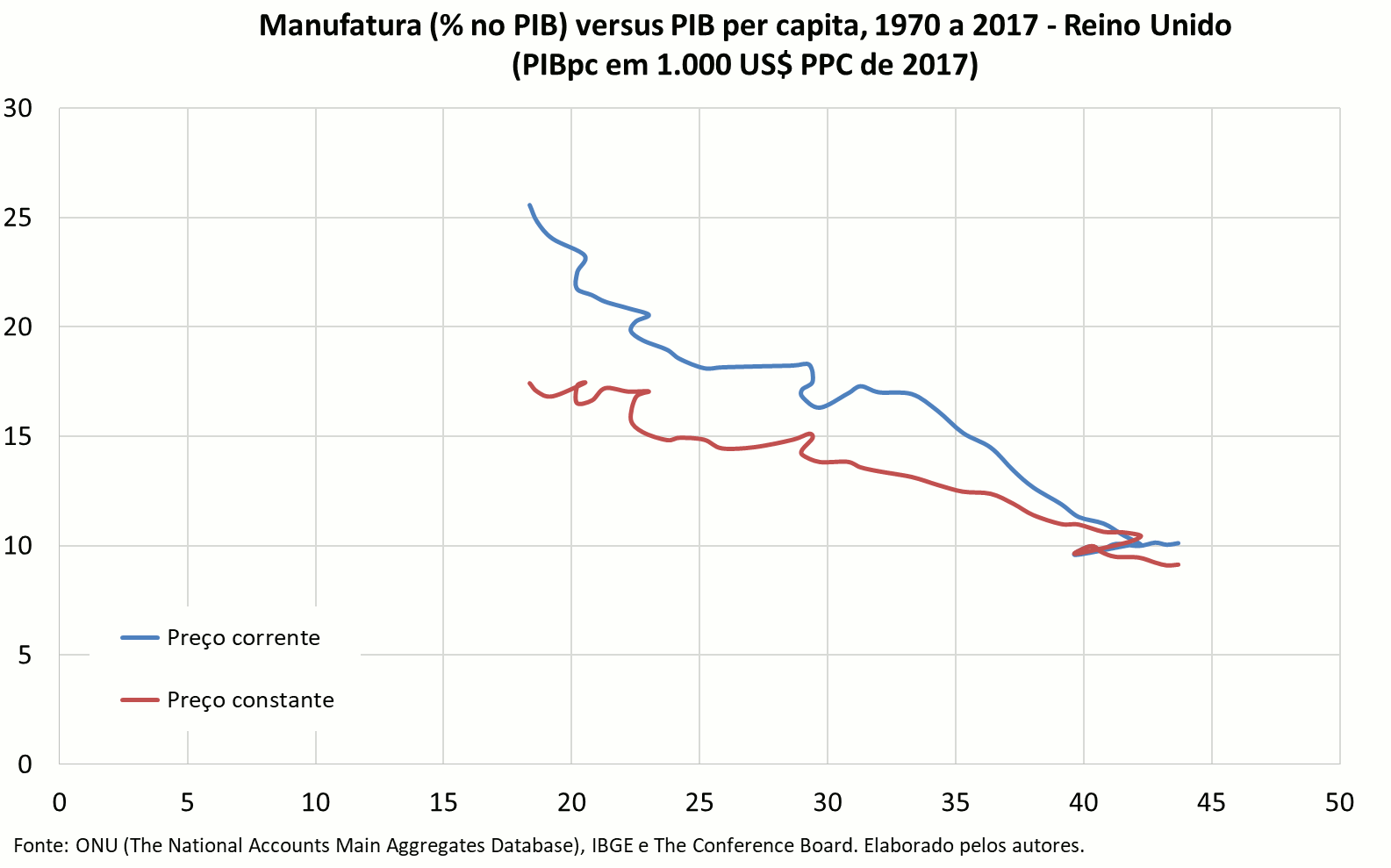

Se o Brasil está ao lado de Argentina, Filipinas e Rússia neste grupo de declínio industrial prematuro, ele se destaca pela intensidade do recuo relativo da manufatura. As informações reunidas por Morceiro e Tessarin mostram que, entre 1970 e 2017, o Brasil foi responsável pelo 3º maior retrocesso da indústria de transformação no PIB, ficando atrás apenas da Austrália (1º) e do Reino Unido (2º). O que nos diferencia, contudo, é que estes países já tinham obtido uma renda elevada no momento em que começou o declínio e continuaram aumentando sua renda a um ritmo muito superior ao Brasil nos anos que se seguiram.

Em resumo, a indústria brasileira perde participação em nossa economia qualquer que seja a medida utilizada (preços correntes ou constantes), está entre os casos mais agudos do mundo e é líder quando se trata de casos prematuros de declínio industrial. Mas não é só isso; há outros aspectos negativos:

• No Brasil, a manufatura perde participação no PIB em uma velocidade muito acima de outros países. Em apenas 12 anos (1986-1998), nossa indústria perdeu 13,5 p.p. no PIB brasileiro (de 27,1% para 13,8%), enquanto nos EUA demorou 42 anos para perder os mesmos percentuais no PIB (de 26,1% para 12,3%, entre 1966 e 2008). Ou seja, os Estados Unidos, assim como vários outros países desenvolvidos, conseguiram administrar melhor este processo.

• O regresso industrial do Brasil restringiu o enriquecimento do país. Na fase de declínio do peso da manufatura na economia, o PIB per capita do Brasil aumentou apenas +25%, enquanto nos Estados Unidos quase triplicou. Isso porque, diferentemente dos Estados Unidos, as atividades de serviços que mais cresceram no Brasil foram os de baixa sofisticação.

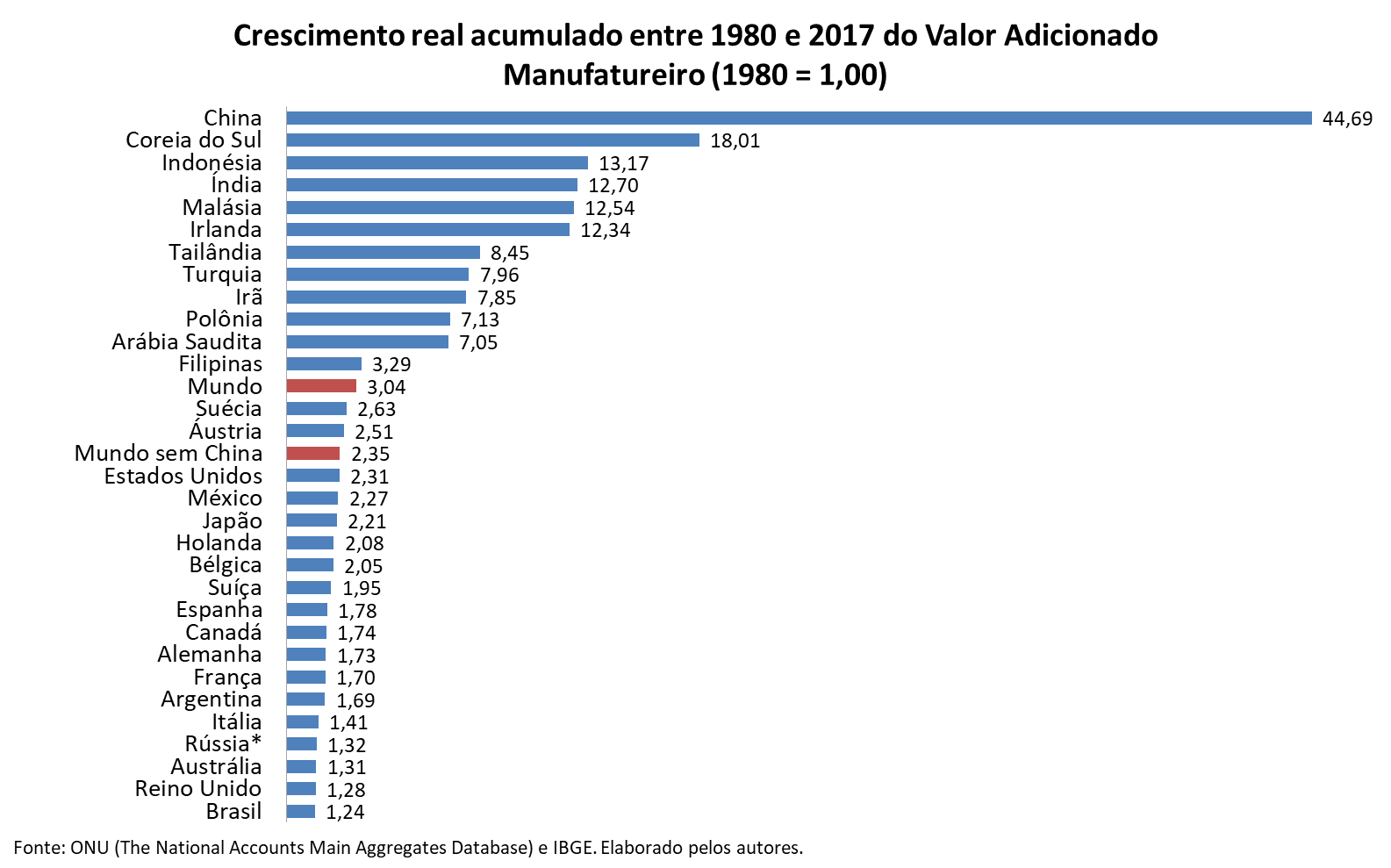

• Entre 1980 e 2017, o crescimento real do valor adicionado manufatureiro (VAM) do Brasil foi de apenas +24%, enquanto no mundo a alta chegou a +204% ou a +135%, se for excluída a China. Ficamos em último lugar entre os 30 países analisados.

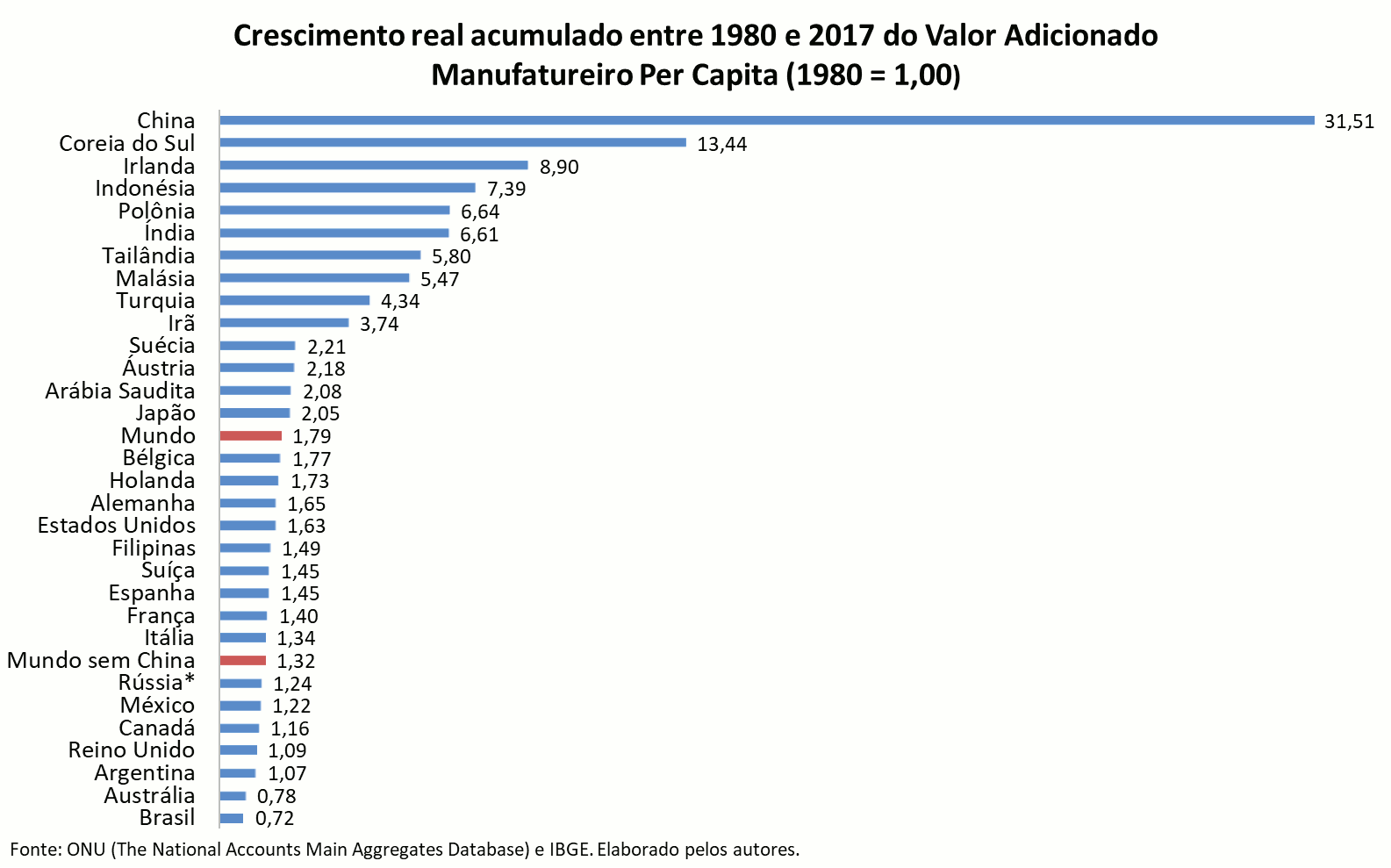

• A evolução do VAM per capita brasileiro também foi muito baixo: +28% vis-à-vis 79% para a economia mundial. Novamente ficamos em último lugar.

Introdução

Este estudo faz uma avaliação descritiva de indicadores fundamentais do desenvolvimento industrial para trinta países que respondem por cerca de noventa por cento do parque industrial mundial na atualidade. Dessa forma, abrange praticamente toda a indústria mundial ao longo de meio século, no período de 1970 a 2017.

Um destes indicadores capta a participação da indústria de transformação no Produto Interno Bruto (PIB) – a preços correntes e a preços constantes – da economia mundial e dos 30 países de forma individualizada. Outro mensura o crescimento real acumulado da indústria de transformação. Também será avaliada a evolução do valor adicionado manufatureiro per capita para todos os países da amostra.

Sendo assim, este estudo faz uma avaliação em perspectiva internacional comparada do desenvolvimento industrial ao longo das últimas cinco décadas para os principais países industriais do mundo, os quais detiveram ao menos 0,5% da indústria mundial em 2017. A última seção compara a trajetória brasileira de retrocesso industrial com a economia mundial e também mostra que o Brasil representa um caso de retrocesso industrial prematuro dos mais grave do mundo.

Para tais análises utilizou-se a Base de Dados de Contas Nacionais das Nações Unidas (National Accounts Main Aggregates Database, atualizada em dezembro de 2018), que é amplamente reconhecida internacionalmente e contém informações anuais das Contas Nacionais para mais de 200 países desde 1970 até 2017. Adicionalmente, as informações de renda per capita em Paridade Poder de Compra de 2017 advêm da The Conference Board Total Economy Database (versão de novembro de 2018), desenvolvida pela Universidade de Groningen, na Holanda.

O retrocesso industrial é um fenômeno mundial?

O grau de industrialização de um país é mensurado como a parcela do valor adicionado da indústria de transformação no total do valor adicionado de sua economia, que corresponde ao PIB mensurado a preços básicos. Por isso, o grau de industrialização é aqui expresso como porcentagem do PIB. Quando há redução da participação relativa da manufatura no PIB, a literatura econômica geralmente utiliza o termo “desindustrialização” ou ainda regresso industrial.

Dois aspectos devem ser considerados na mensuração do peso da indústria no PIB. O primeiro deles é a variação dos preços industriais, pois a dinâmica da inflação do setor tende a ser diferente daquela do agregado da economia. O segundo aspecto a ser considerado em uma análise de abordagem mundial é o efeito China, cujo crescimento industrial tem sido praticamente exponencial nas últimas décadas. Ambos aspectos podem interferir na conclusão caso não sejam ponderados adequadamente.

Efeito preço

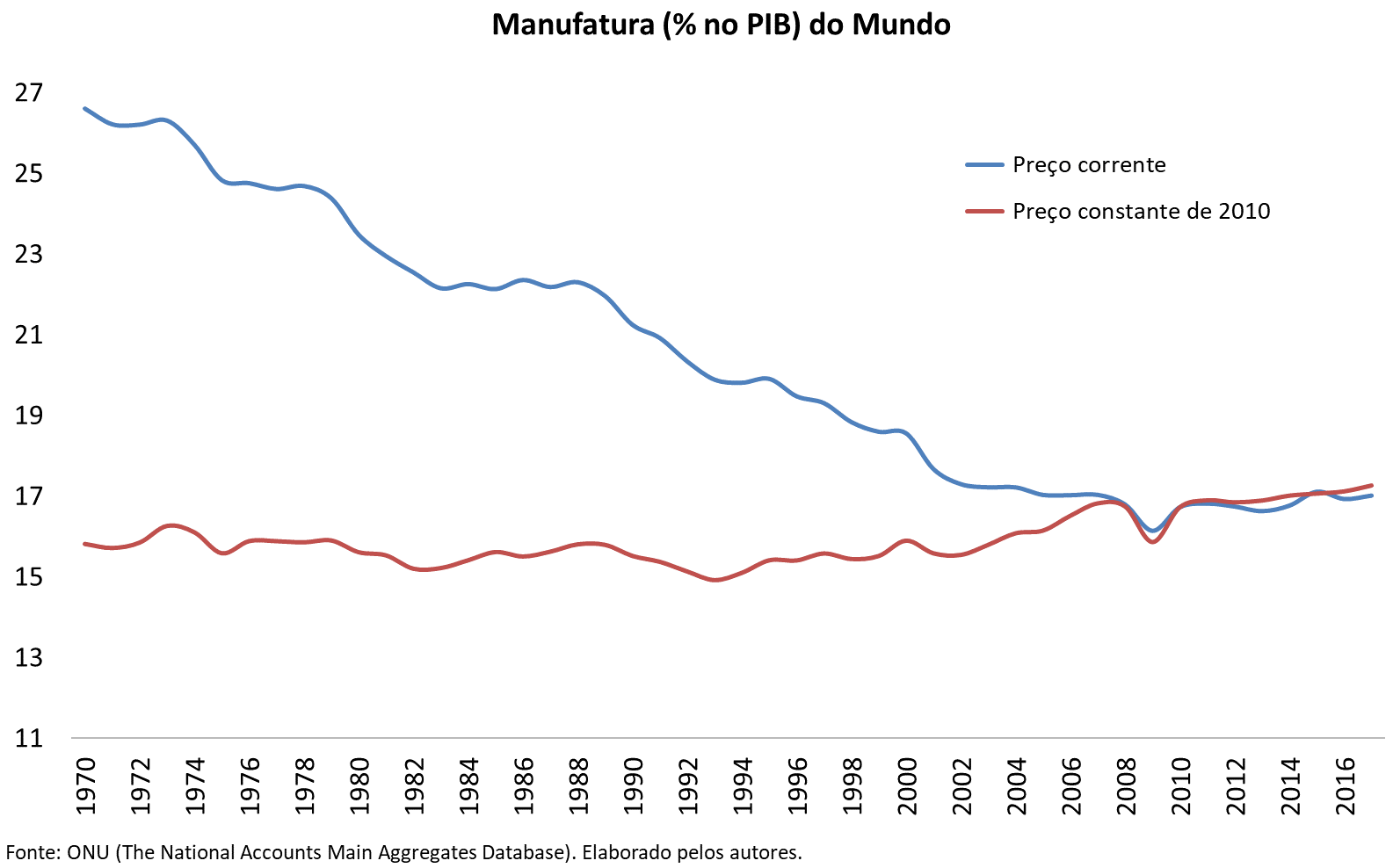

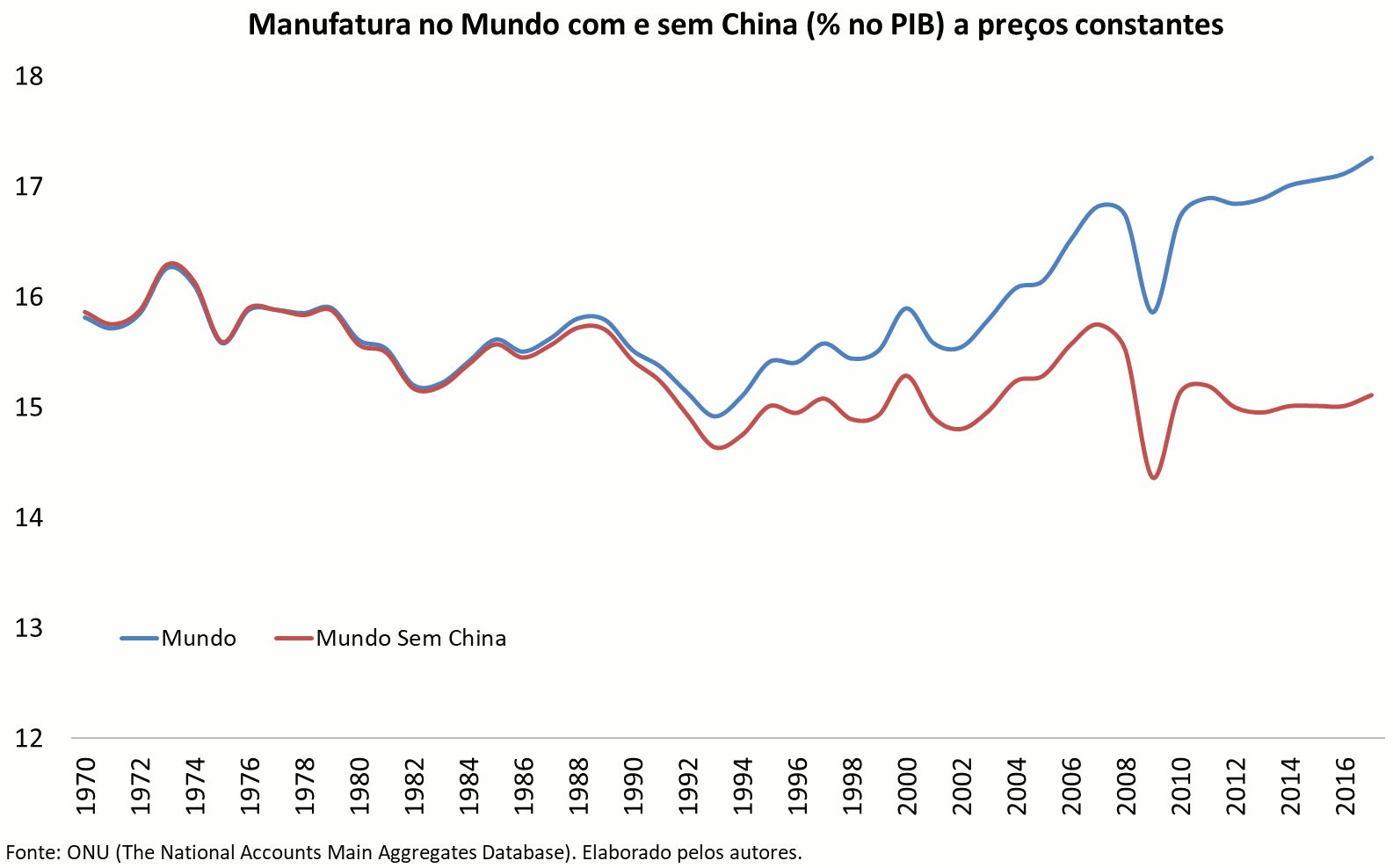

O gráfico a seguir apresenta a parcela da indústria de transformação no PIB anualmente de 1970 até 2017 para a economia mundial. Nele são exibidas duas séries: uma mensurada a preços correntes e outra a preços constantes de 2010. Na primeira delas constata-se visualmente que a parcela da manufatura no PIB mundial diminuiu quase 10 pontos percentuais entre 1974 e início do século XXI, mas vale observar que entre 2002 e 2017 a parcela da manufatura fica estável em 17% do PIB mundial.

No entanto, quando a série é mensurada a preços constantes de 2010 não há tendência definida de industrialização ou desindustrialização. Ou seja, a parcela manufatureira no PIB a preços constantes de 2010 fica relativamente estável, oscilando entre 15% e 17%, com ligeira tendência de aumento nos anos finais da série. Cabe ressaltar que na crise internacional de 2008-2009 a parcela industrial recuou 1 p.p. Mas no biênio de 2010-2011 já houve recuperação, pois vários países adotaram medidas de estímulo ao setor industrial. Como discutido na Carta IEDI n. 881 , a Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad), em documento divulgado no final de 2018, catalogou nada menos do que 114 estratégias industriais formais em 101 países de todas as regiões do globo.

Dado tal divergência entre as séries, qual delas devemos considerar para avaliar se o mundo segue ou não uma tendência de retrocesso industrial? O ideal é observar a série a preços constantes porque elimina a inflação setorial, captando apenas o crescimento real. Logo, na série mensurada a preços constantes, se o setor industrial amplia (diminui) a participação na composição do PIB significa que a indústria cresceu mais (menos) que o PIB.

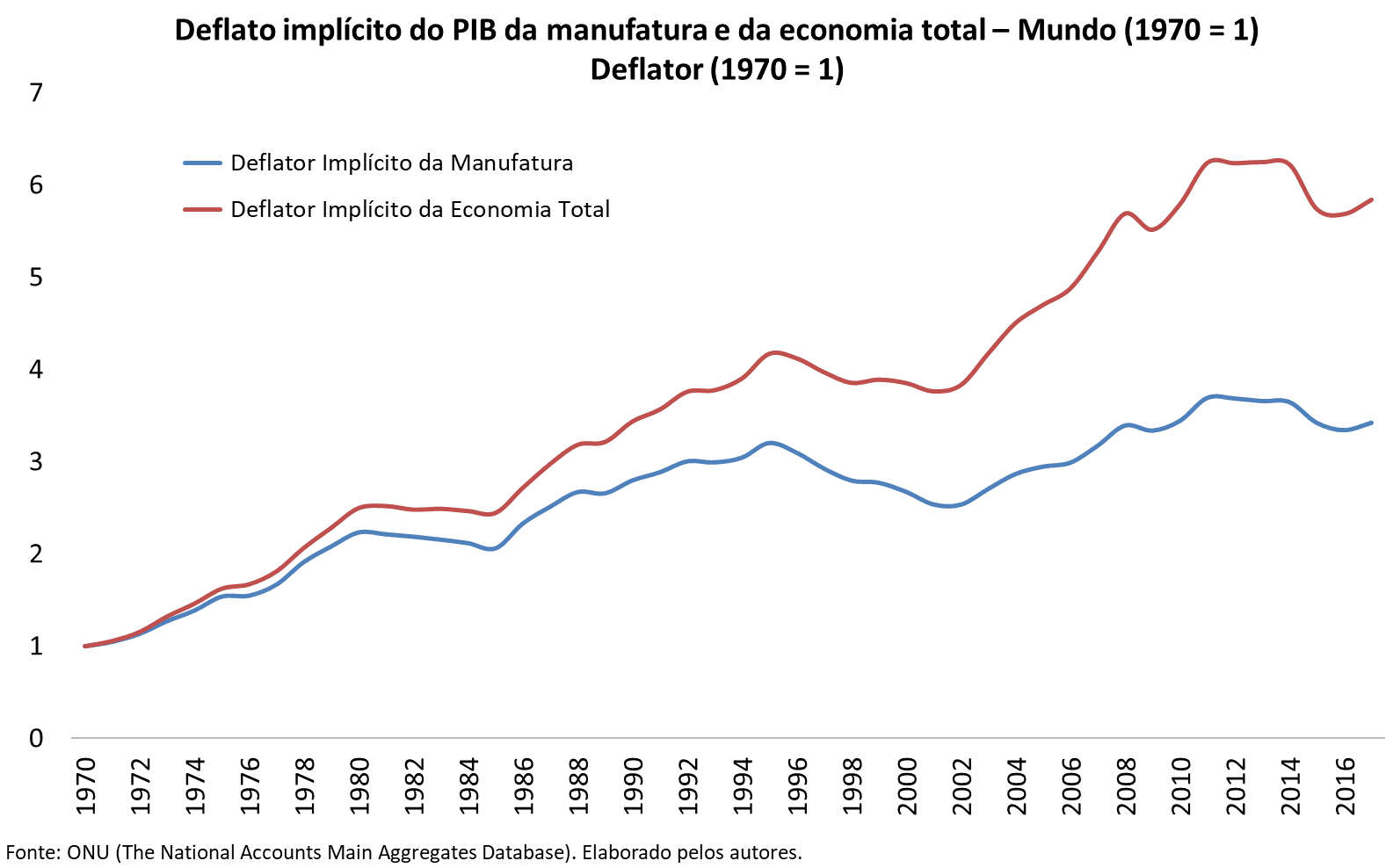

Na série a preços correntes não se pode seguir este raciocínio porque ela está contaminada pela inflação setorial. Neste caso, mesmo que a parcela industrial diminua seu peso na economia, esta diminuição pode ter decorrido não porque a indústria cresceu menos que o restante da economia (e diminuiu de tamanho relativo), mas sim porque a inflação do setor industrial foi menor que a do restante da economia. E isso geralmente ocorre, como mostra o gráfico abaixo.

A inflação industrial tende a evoluir em um ritmo bastante inferior ao da economia total. Isso acontece por dois motivos principais: produtividade e grau de comercialização com o exterior.

O crescimento da produtividade tende a ser maior na manufatura que no resto da economia devido à mecanização e aos maiores ganhos de escala de produção. Esta performance contrasta principalmente com o setor de serviços, que atualmente representa cerca de 2/3 a 3/5 da economia total em qualquer país na atualidade, contribuindo para uma dinâmica superior da inflação geral. Em segundo lugar, o grau de comercialização com o exterior também é maior na manufatura que no restante da economia, sobretudo porque os serviços são menos transacionáveis com o exterior.

Logo, por um lado, a manufatura consegue administrar melhor aumentos de preços em virtude do crescimento da produtividade redutora de custos e, por outro, a pressão competitiva no comércio internacional impõe um teto para repasses de preços; já os serviços sofrem menor influência desses dois canais de transmissão.

Sendo assim, a razão para a manufatura mundial não perder participação relativa ao PIB quando mensurada a preços constantes, mas perder quando mensurada a preços correntes, deve-se principalmente ao crescimento da inflação ter sido maior na economia total que na manufatura ao longo das últimas décadas.

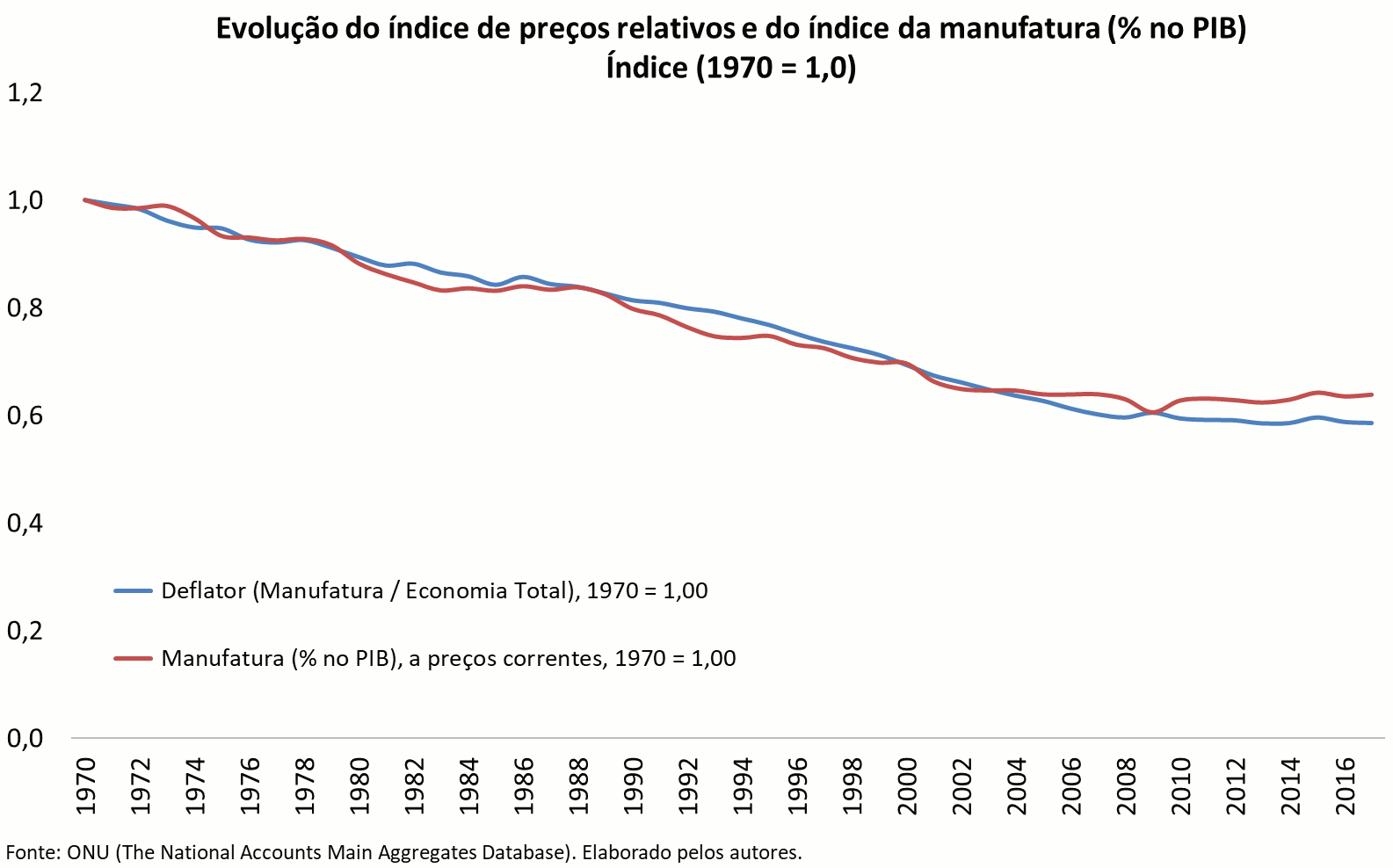

Abaixo, mostra-se a elevadíssima correlação entre o índice de preços relativos e a participação da manufatura no PIB mensurada a preços correntes. Basicamente, a preços correntes, a indústria perdeu 40% de peso relativo na economia mundial porque os preços industriais cresceram 40% menos que os preços da economia total. Logo, o crescimento real – isto é, em quantidades – foi praticamente o mesmo na manufatura e na economia total. Por isso, a preços constantes, a parcela industrial no PIB mundial se manteve estável.

Efeito China

Devido ao crescimento expressivo acumulado nas últimas três décadas do século XX, a economia chinesa tem influenciado crescentemente a economia global no século XXI. Nas últimas décadas a produção industrial chinesa cresceu a taxas superiores a dois dígitos. Muitos países, principalmente os Estados Unidos, vivenciaram a transferência de plantas industriais de diversos setores produtivos para a China. Atualmente, os chineses possuem o maior parque industrial do planeta (cerca de ¼ do total) e é líder nas exportações manufatureiras, deixando para trás Estados Unidos, Japão e Alemanha que ocuparam as primeiras três posições nas últimas décadas (ver Carta IEDI 932).

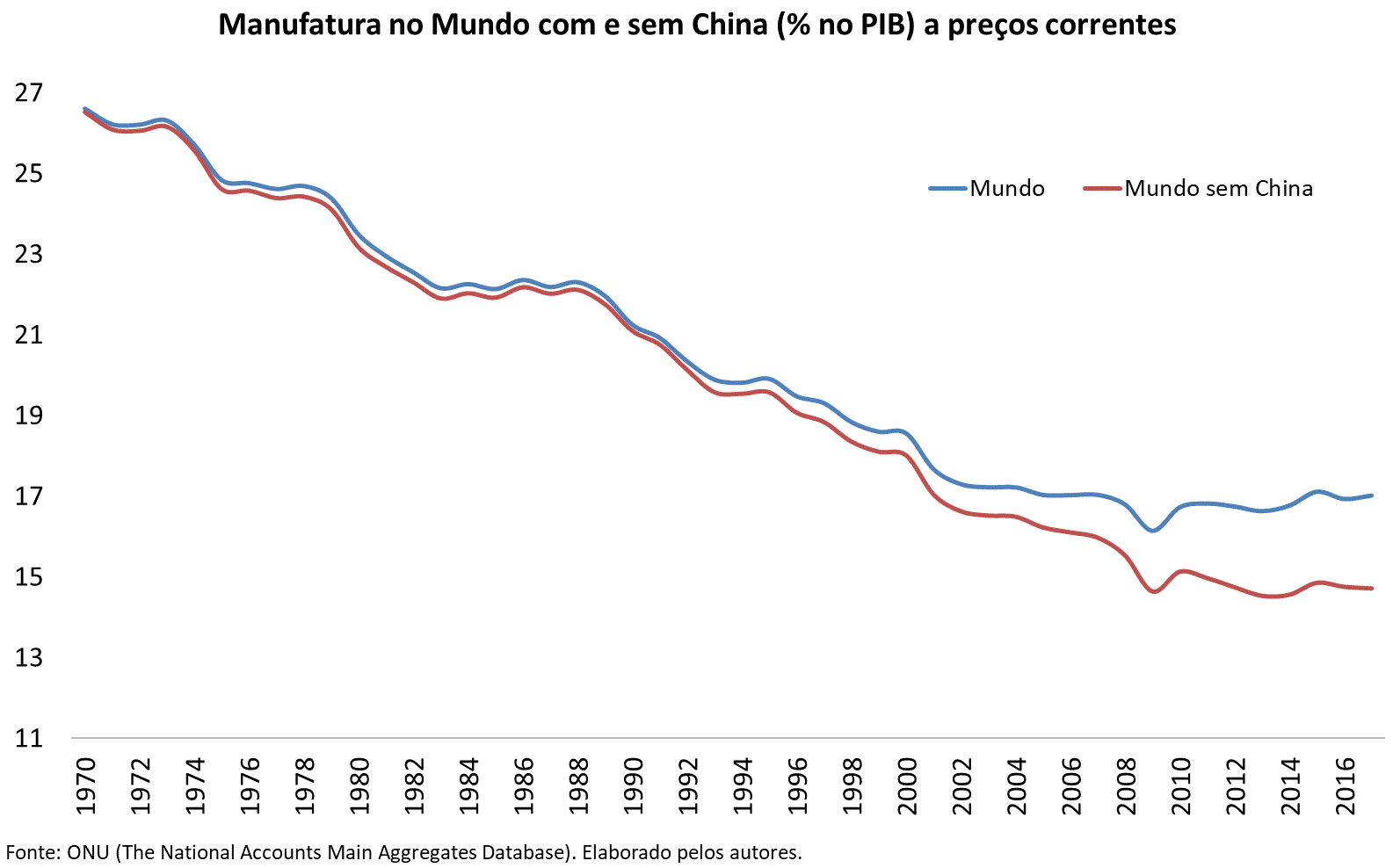

Tamanho gigantismo faz da China um caso à parte, capaz de compensar o regresso industrial dos demais países e, assim, evitar a perda de participação da manufatura no PIB mundial. O mundo sem China exibe uma tendência mais intensa e longa de queda da participação industrial: entre 1973 e 2009 a manufatura diminuiu de 26,2% para 14,6% do PIB (queda de 11,6% p.p.). A preços constantes, a parcela da indústria no PIB do mundo sem China apresentou uma tendência estável, que oscilou entre 15% e 16%.

Ao se comparar os dados do Mundo com e sem China, nota-se que quando se inclui a China a série a preços correntes apresenta uma diminuição menor de nível num intervalo de tempo também menor; já a série a preços constantes apresenta um ligeiro aumento nos anos finais ao contabilizar a China. Além disso, em 2017, ambas apresentaram nível 2 p.p. superior quando se inclui a China.

Recorrentemente, veicula-se que o retrocesso industrial na estrutura produtiva é um fenômeno mundial, que atinge todos os países sem distinção, com exceção da China. Vimos nesta seção, porém, que a queda da participação da indústria no PIB não é um fenômeno mundial, com China ou sem China, se não considerarmos a inflação setorial da indústria, que tende a correr em uma velocidade inferior à média geral devido à capacidade da indústria de alavancar sua produtividade. Isto é, mensurada a preços constantes nos últimos 48 anos não há retrocesso industrial no Mundo. Ademais, na série mensurada a preços correntes este fenômeno também não ocorre ao menos desde início dos anos 2000. Cabe agora perguntar: será que cada um dos países segue trajetórias similares à economia mundial? É isso que tende responder a próxima seção.

A manufatura perde participação no PIB em todos os países?

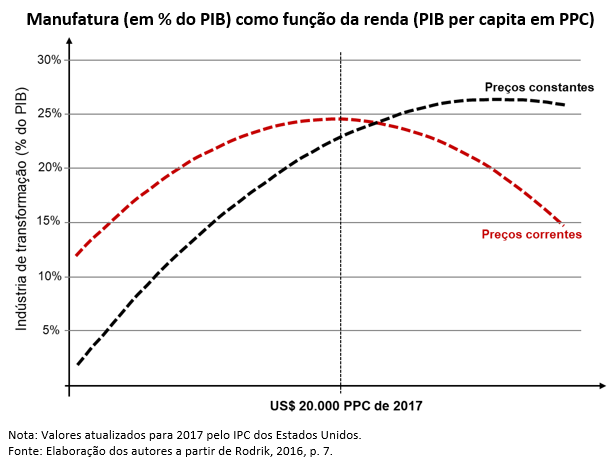

Existe um padrão documentado na literatura econômica sobre a participação da manufatura no PIB e a renda per capita dos países, que se relacionam na forma de “U invertido”. Isso significa que a participação da indústria de transformação no PIB tende primeiro a aumentar e depois a cair à medida que a renda per capita se eleva, assim, geralmente segue uma trajetória exibida como na figura abaixo.

A parcela da manufatura aumenta quando o país se encontra em níveis baixos de PIB per capita até atingir o pico de aproximadamente 25% do PIB na série mensurada a preços correntes. Neste pico, a renda per capita alcança um patamar de US$ 20 mil (em PPC de 2017), nível em que o país começa a apresentar queda da participação relativa da indústria no PIB. Portanto, é esperado que a sequência de um país seja se industrializar e, a partir desse nível, se desindustrializar. Na série mensurada a preços constantes, a parcela industrial só começa a cair após o país superar um nível ainda mais elevado de renda per capita.

A curva de U invertido exibida na figura anterior foi feita pelo economista turco Dani Rodrik a partir de uma simulação que utilizou os resultados de uma regressão econométrica com informações de 42 países – de todos os continentes e representativos de ¾ da economia mundial – cobrindo o período desde fins da década de 1940 até 2011.

Importante notar que a curva é bastante aberta, ou seja, as extremidades estão distantes como um compasso aberto. Isso significa que tanto a fase de industrialização como a de regresso industrial ocorrem com ganhos substanciais de renda per capita. Este é um aspecto que distingue muito a evolução dos países desenvolvidos e daquela do Brasil, como será visto à frente.

A literatura qualifica a desindustrialização como “normal” ou “positiva” quando a indústria de transformação começa a perder participação relativa no PIB a preços correntes após o país atingir um nível elevado de renda per capita, apontado como o ponto de inflexão o patamar dos US$ 20 mil em PPC de 2017.

A partir daí, o declínio da participação industrial se deve ao aumento na participação, principalmente, de setores de serviços destinados a uma população com poder aquisitivo cada vez maior, que consomem progressivamente mais serviços de turismo e lazer, de informação, serviços financeiros, serviços pessoais, saúde privada e educação superior etc..

No entanto, quando a manufatura encolhe bem antes de o país atingir a renda per capita do ponto de inflexão de US$ 20 mil, a desindustrialização é qualificada como “prematura”, em que o espaço gerado pela menor participação industrial no PIB passa, geralmente, a ser ocupado por serviços de baixa qualidade.

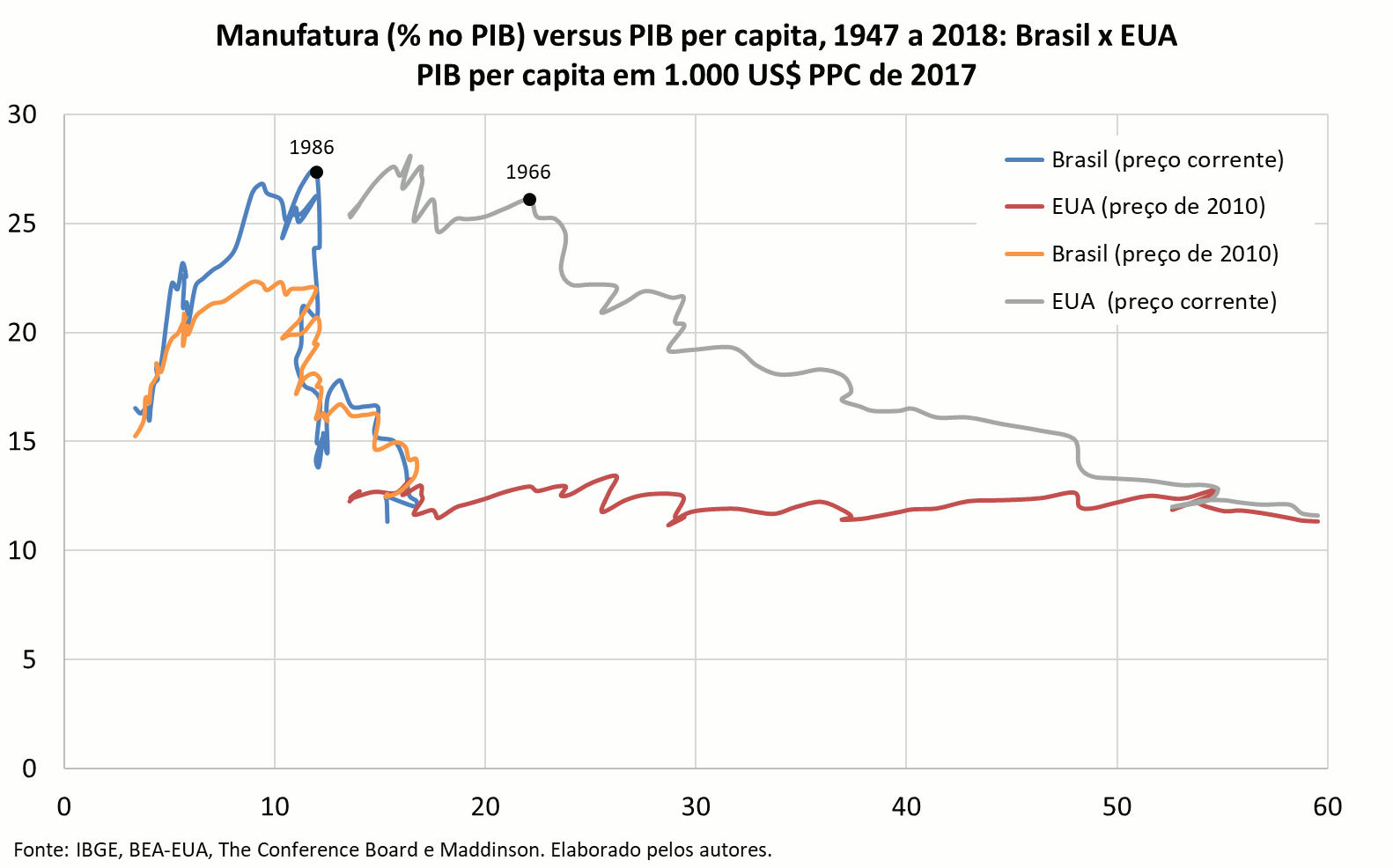

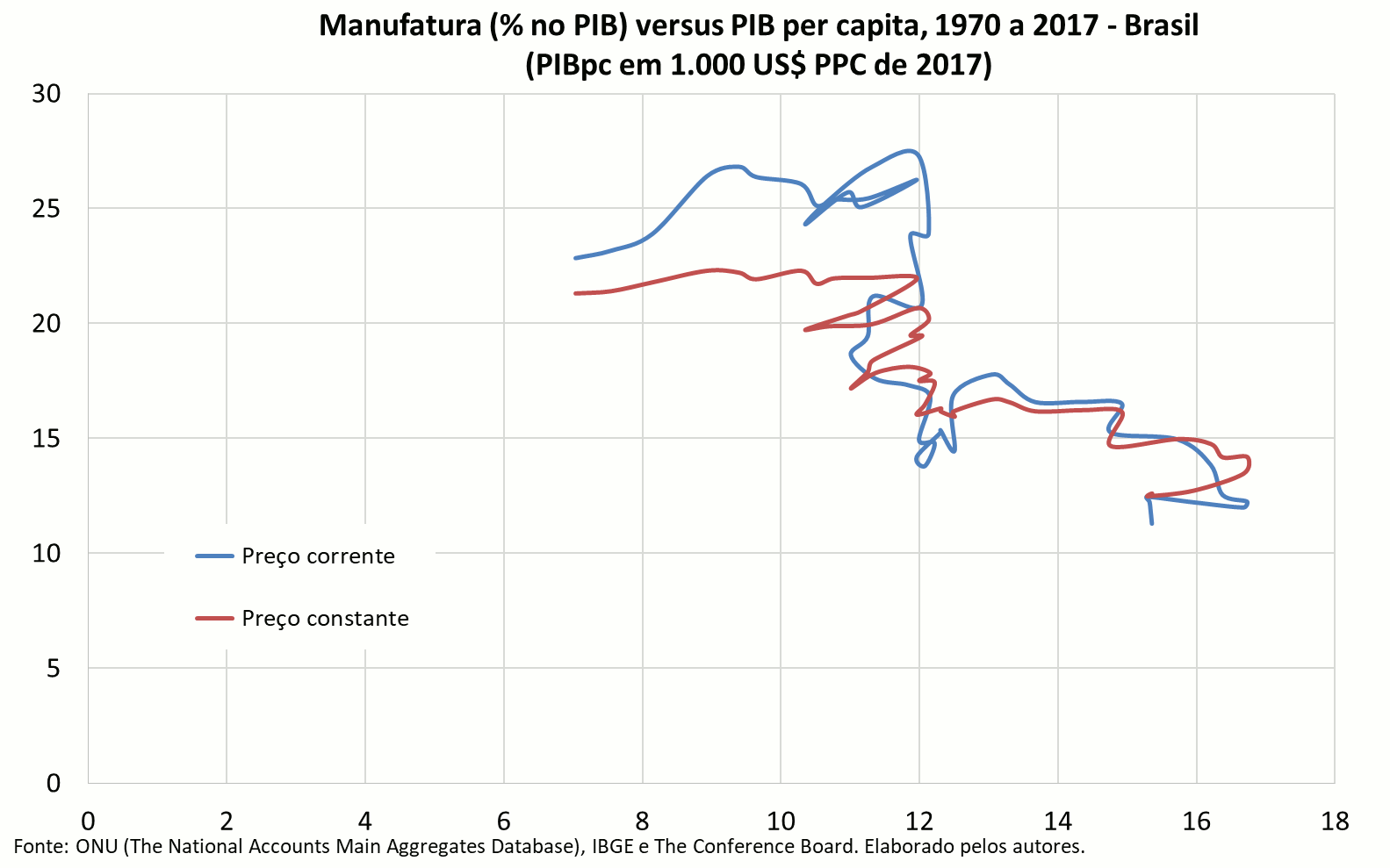

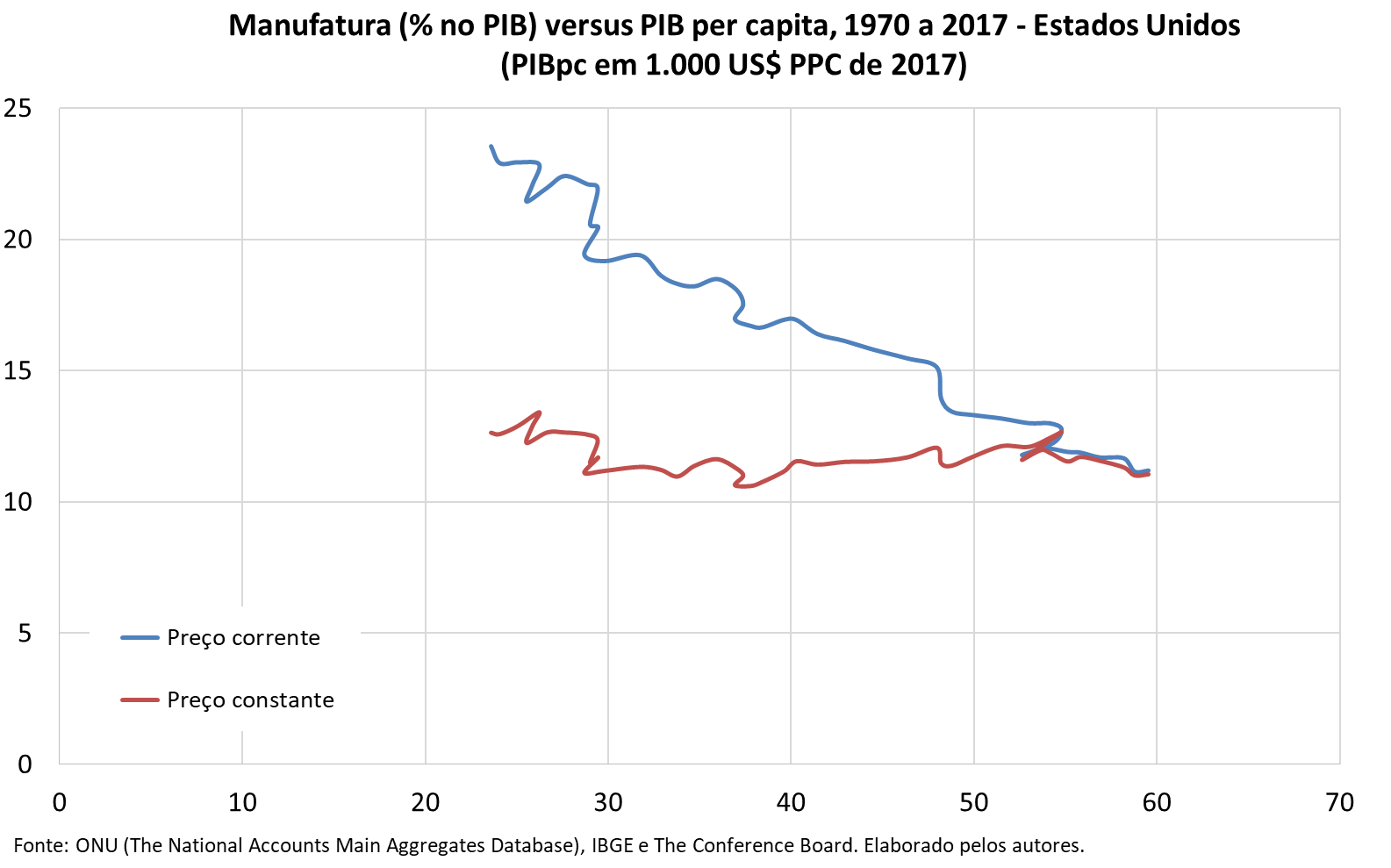

O gráfico a seguir exibe a parcela da indústria de transformação no PIB – a preços correntes e a preços constantes de 2010 – e a evolução do PIB per capita do Brasil e dos Estados Unidos ao longo das últimas sete décadas, de 1947 a 2018. Ressalte-se que Brasil e Estados Unidos têm suas similaridades, pois são países populosos, continentais, ricos em recursos naturais, foram colônias e tiveram períodos de escravidão.

Este gráfico sintetiza o argumento da “desindustrialização normal” versus “prematura”:

• Caso 1: a indústria estadunidense começou a perder participação no PIB a preços correntes após os americanos alcançarem renda per capita de US$ 22 mil em PPC de 2017 – note que durante o regresso industrial a renda per capita aumentou bastante e alcançou o patamar de US$ 60 mil em PPC de 2017 no último ano;

• Caso 2: a indústria brasileira começou a perder participação no PIB quando o país tinha uma renda per capita de apenas US$ 12 mil em PPC de 2017 e durante este processo a renda per capita do Brasil aumentou muito pouco, atingindo US$ 15 mil em PPC de 2017.

O caso dos Estados Unidos ilustra a “desindustrialização normal” ou “positiva”, pois a redução da participação da indústria no PIB, na série a preços correntes, iniciou-se após o país superar a barreira dos US$ 20 mil em PPC de 2017 e a renda per capita aumentou substantivamente durante este processo. O caso brasileiro representa a “desindustrialização prematura”; dado que o Brasil começou a ver queda da parcela de sua indústria no PIB num nível de renda per capita de 60% em relação ao ponto de inflexão do U invertido e durante este movimento descendente a renda per capita evoluiu pouco.

Note também que, na série mensurada a preços constantes, a indústria de transformação dos Estados Unidos manteve o peso no PIB durante todo o período de 72 anos, ou seja, a manufatura deste país cresceu no mesmo ritmo do PIB. No Brasil, de modo oposto ao americano, a manufatura também perde peso no PIB muito precocemente a preços constantes devido à manufatura ter crescido menos que o PIB na maioria dos anos desde 1981. (Voltaremos a explorar a (des)industrialização mensurada a preços constantes mais à frente).

Além do nível de renda per capita em que a manufatura começou a encolher sua participação na série a preços correntes, também é interessante observar a duração da fase de industrialização no pico.

A figura anterior também mostra o momento em que o grau de industrialização dos Estados Unidos fica próximo ao pico e começa a diminuir, ou seja, a segunda metade da curva em forma de U invertido. Como a manufatura americana só começou a perder participação no PIB em 1966 na série a preços correntes, o grau de industrialização dos EUA ficou próximo do pico por duas décadas (1947-1966) – é provável que tenha ficado no pico por um período maior, porém não há dados anteriores a 1947. Entre 1947 e 1966, a manufatura representou, na média do período, 26,2% do PIB dos Estados Unidos. Ou seja, a duração do grau de industrialização próximo ao pico foi longa e nesse período a renda per capita aumentou para US$ 22,0 mil (em PPC de 2017) em 1966. Isso possibilitou aos Estados Unidos escapar da armadilha da renda média.

O Brasil é um país de industrialização tardia que se industrializou intensamente a partir da década de cinquenta do século passado. Além disso, a duração do grau de industrialização brasileiro no pico foi curta. A parcela da manufatura no PIB brasileiro primeiro aumentou rapidamente, e logo em seguida diminuiu tão rápido quanto cresceu. Tanto o aumento quanto a queda ocorreram num curto intervalo de tempo e em níveis de renda per capita inferiores ao padrão esperado. Pode-se considerar que a curva brasileira tem um formato próprio, mais próximo de um “V invertido”, principalmente porque a duração no pico foi curtíssima, além de ser bem menos aberta (ou seja, com períodos mais curtos e pouca ampliação da renda per capita) que o padrão estilizado por Rodrik.

Sendo assim, comparativamente, a manufatura no Brasil perde participação relativa mais rápido que nos EUA. Em apenas 12 anos (1986-1998), perdeu 13,5 p.p. no PIB brasileiro (de 27,1% para 13,8%), enquanto nos EUA demorou 42 anos para perder os mesmos percentuais no PIB (de 26,1% para 12,3%, entre 1966 e 2008). Ou seja, os Estados Unidos (assim como vários países desenvolvidos) conseguiram administrar melhor o ritmo da desindustrialização.

Ademais, enquanto no Brasil o PIB per capita aumentou apenas 25% na fase de declínio do peso da manufatura no PIB, nos Estados Unidos quase triplicou. Em 2018, Brasil e EUA alcançaram a mesma participação da manufatura no PIB (de 11% a 12%), porém com níveis de renda per capita muito distintos.

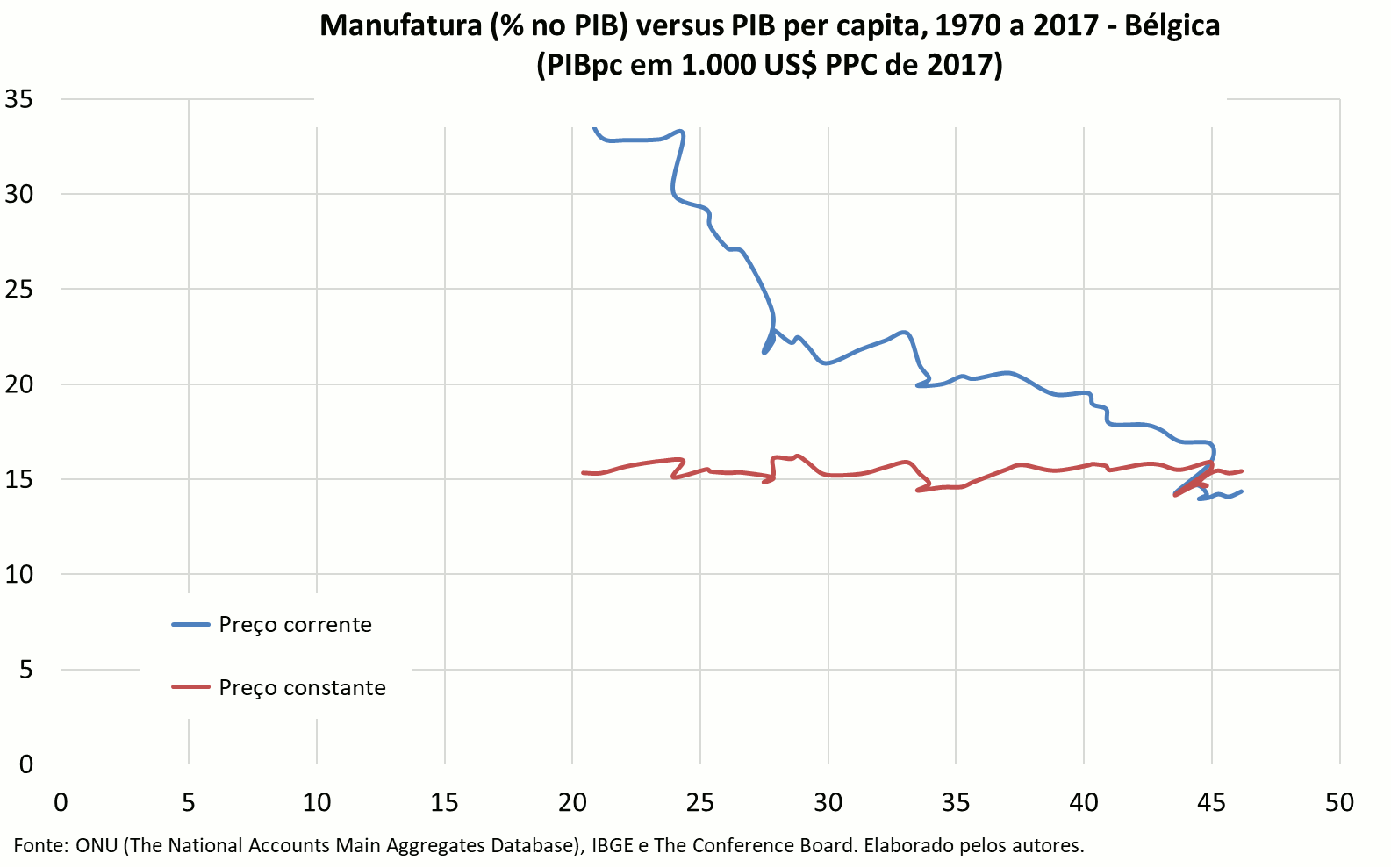

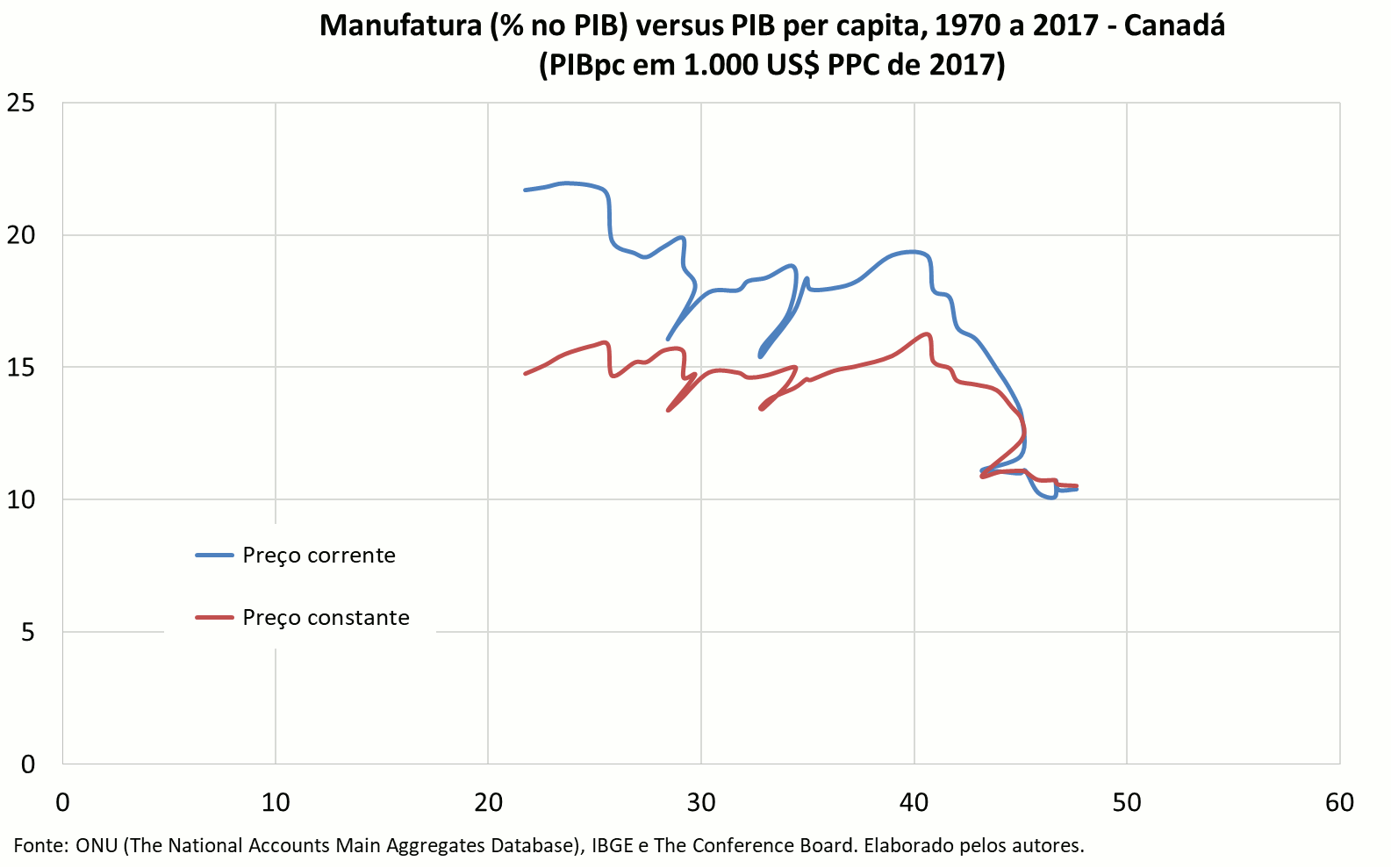

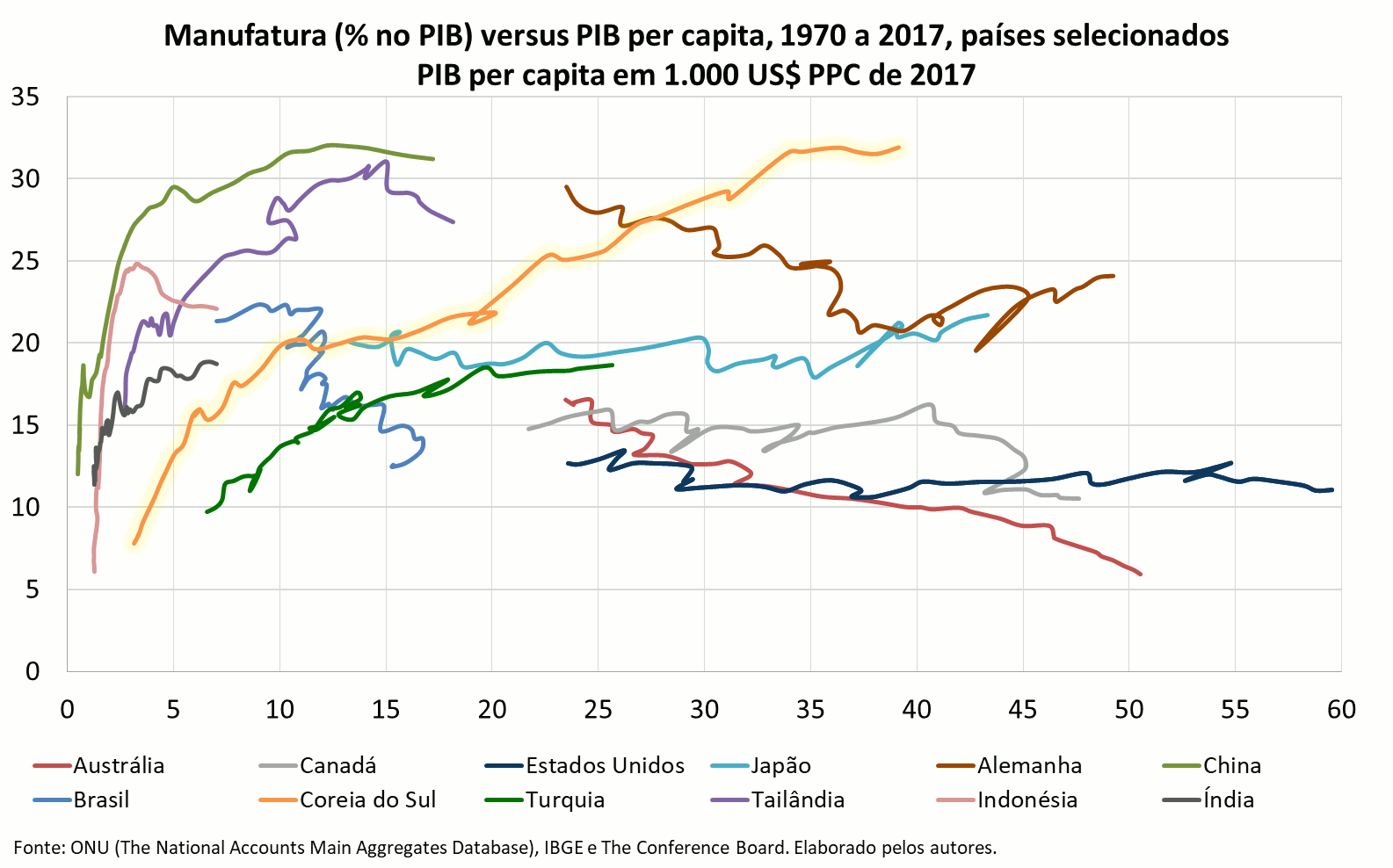

Para ampliar o foco da análise e englobar mais países, o gráfico a seguir exibe, para um período de 48 anos (de 1970 a 2017), as mesmas informações que a figura anterior apresentou para Brasil e Estados Unidos para cada um dos 30 países com os maiores parques industriais do mundo.

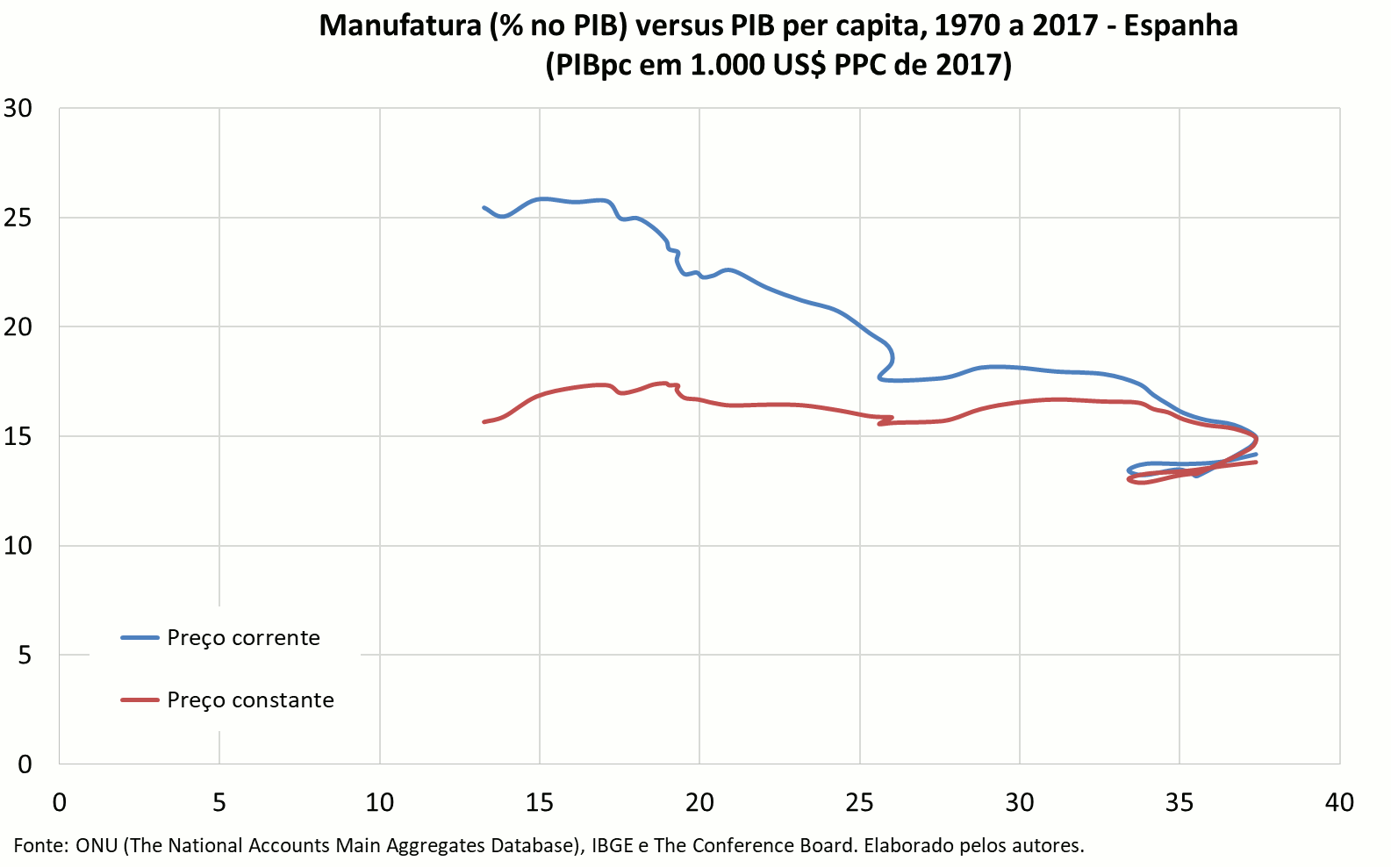

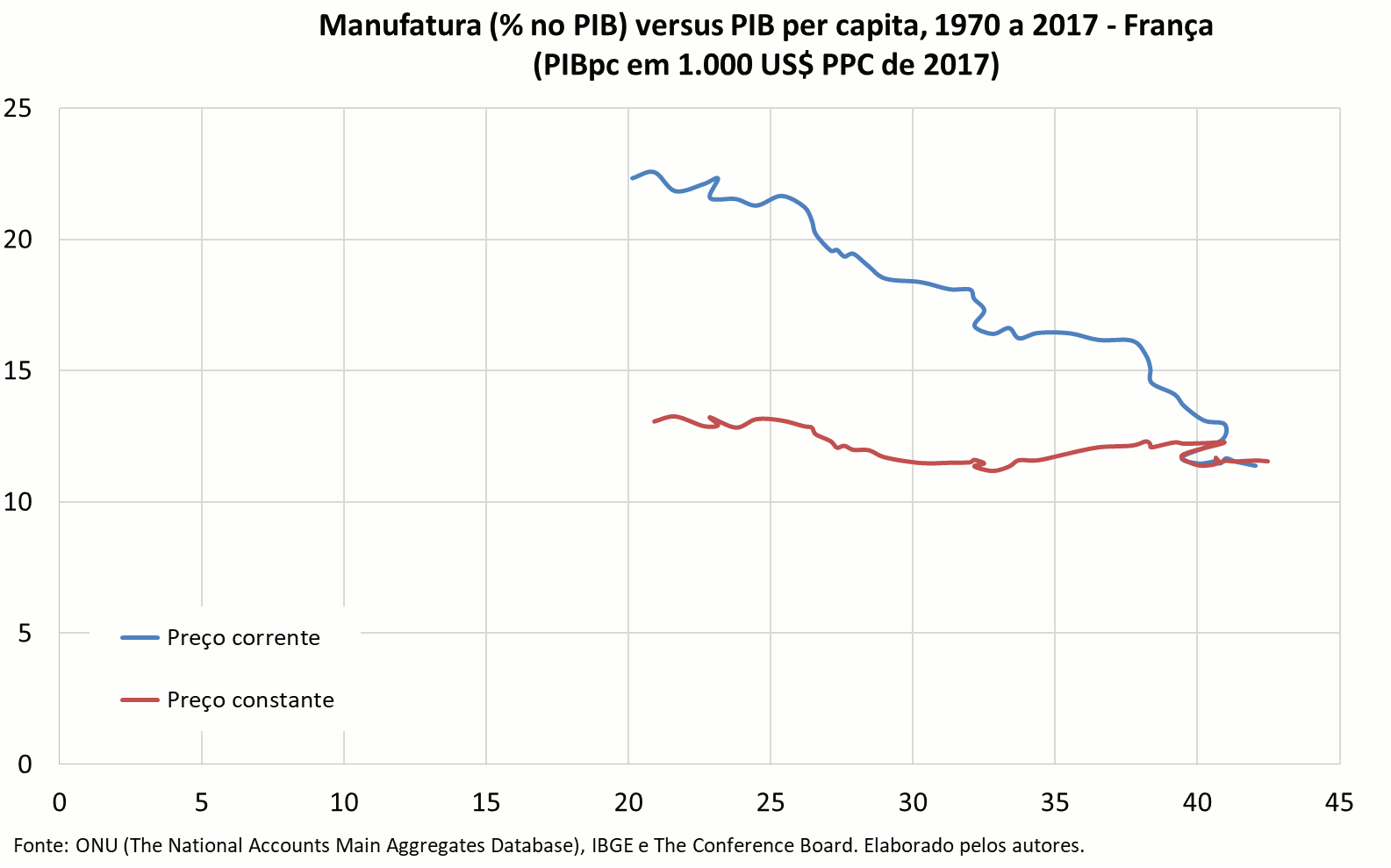

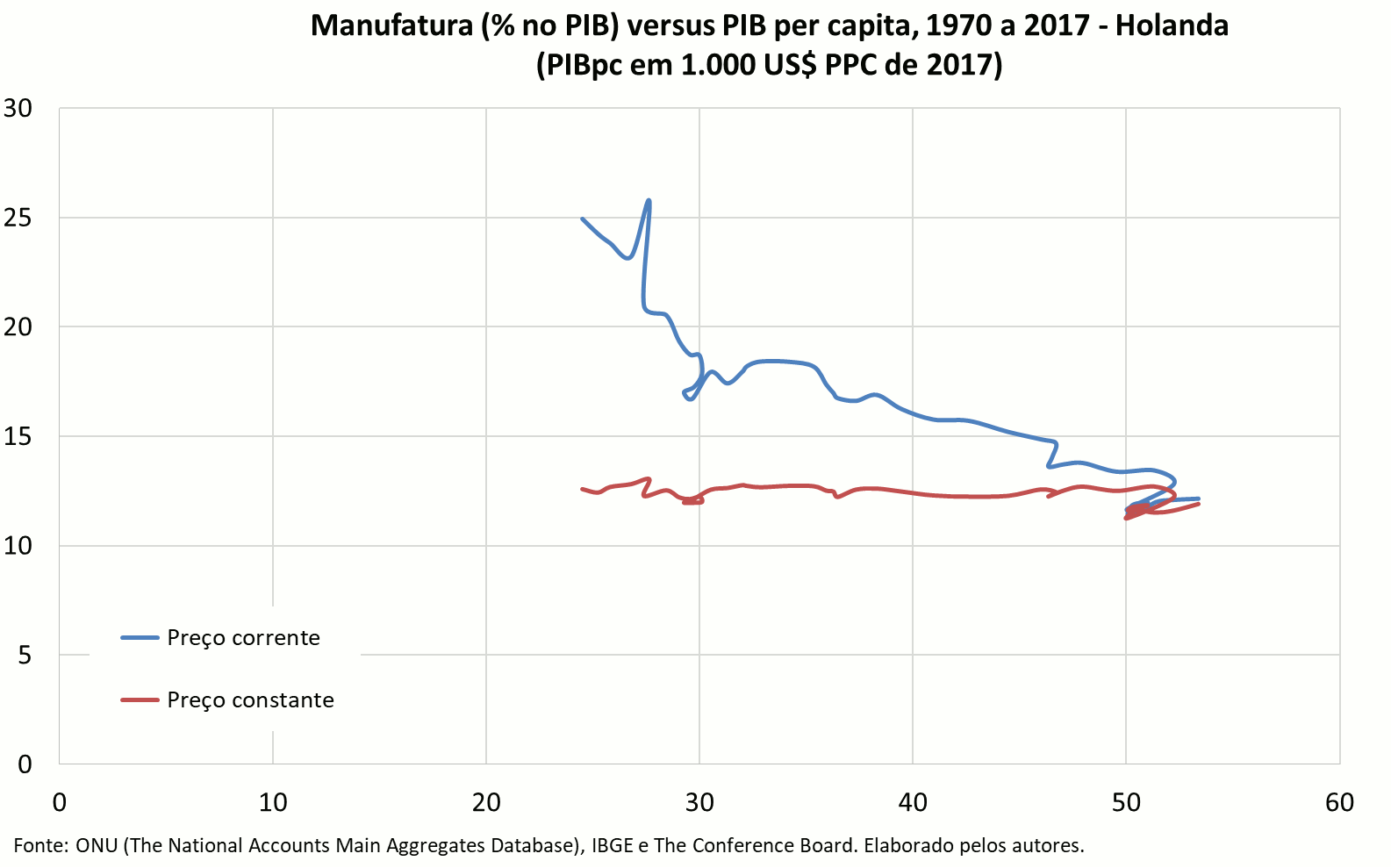

Nos países desenvolvidos – Alemanha, Austrália, Áustria, Bélgica, Canadá, Espanha, França, Holanda, Itália, Japão, Reino Unido, Suécia e Suíça, além dos Estados Unidos – a queda da participação da indústria inicia-se num patamar elevado de renda per capita e durante este processo a renda per capita se expande muito. Nesses países, o fenômeno é uma mudança estrutural bem-sucedida em direção aos serviços que continuam elevando o padrão de vida da população, permitindo que a renda per capita seja crescente. Alguns segmentos, como serviços de informação e intensivos em conhecimento, passam por expressiva expansão neste caso.

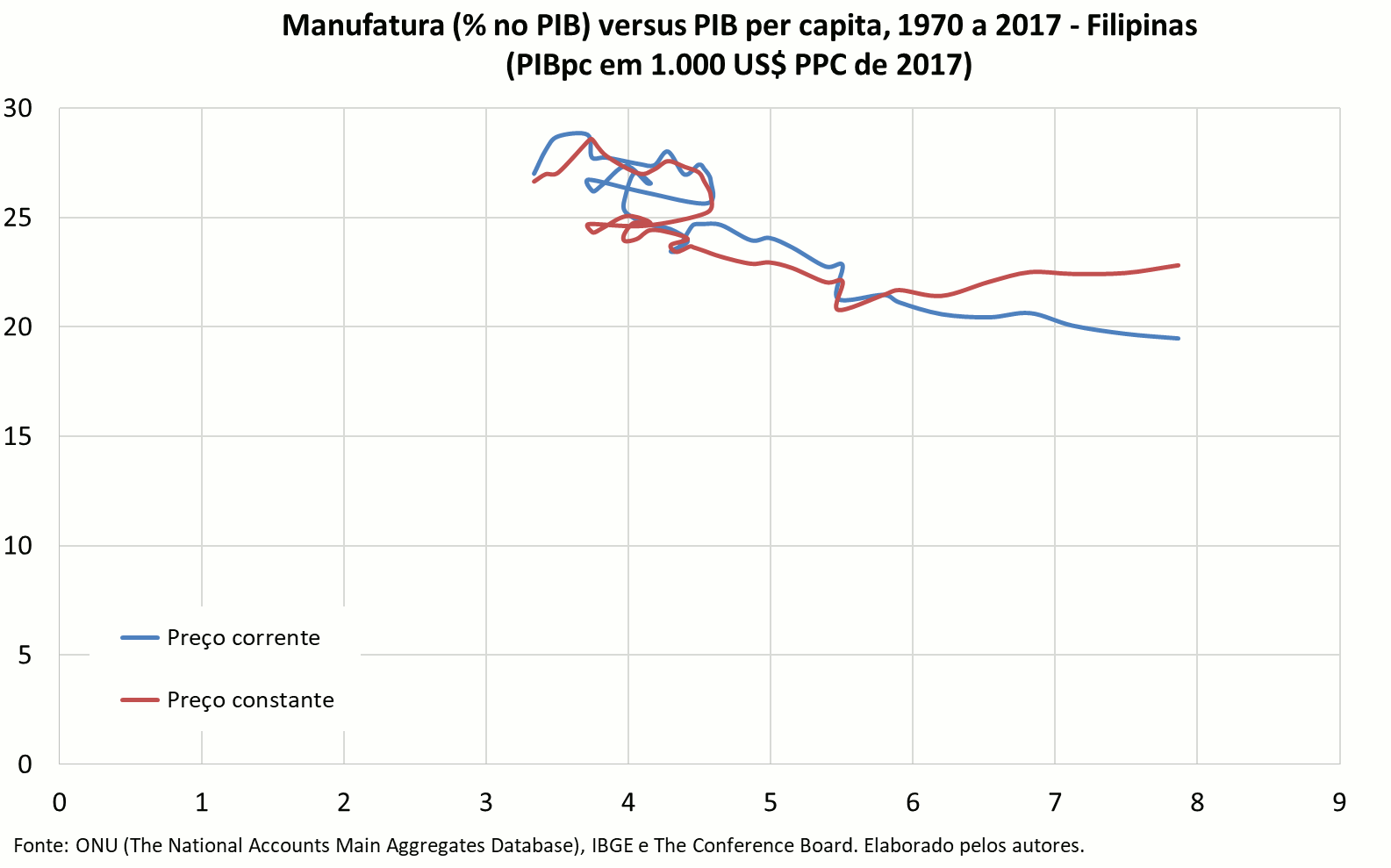

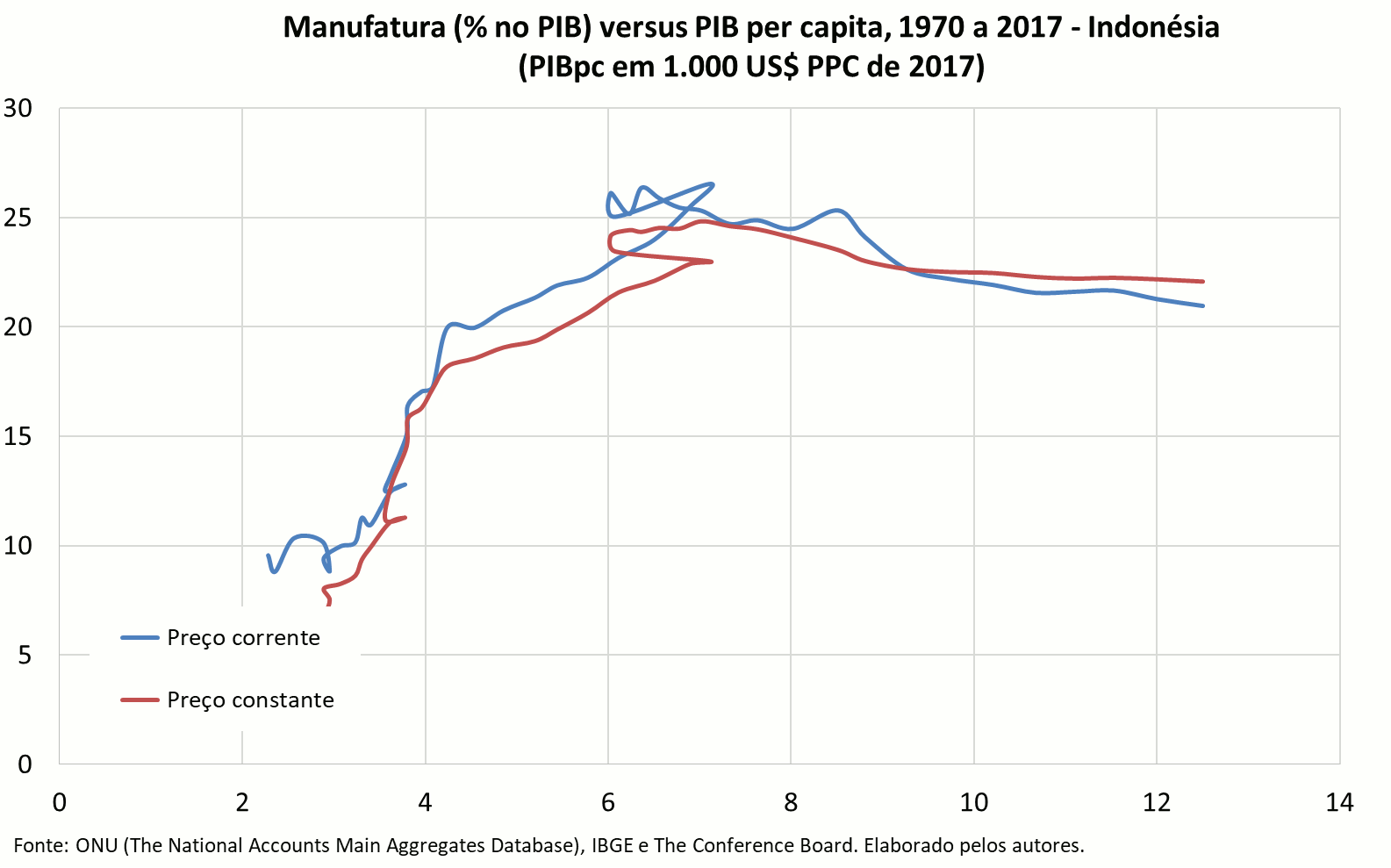

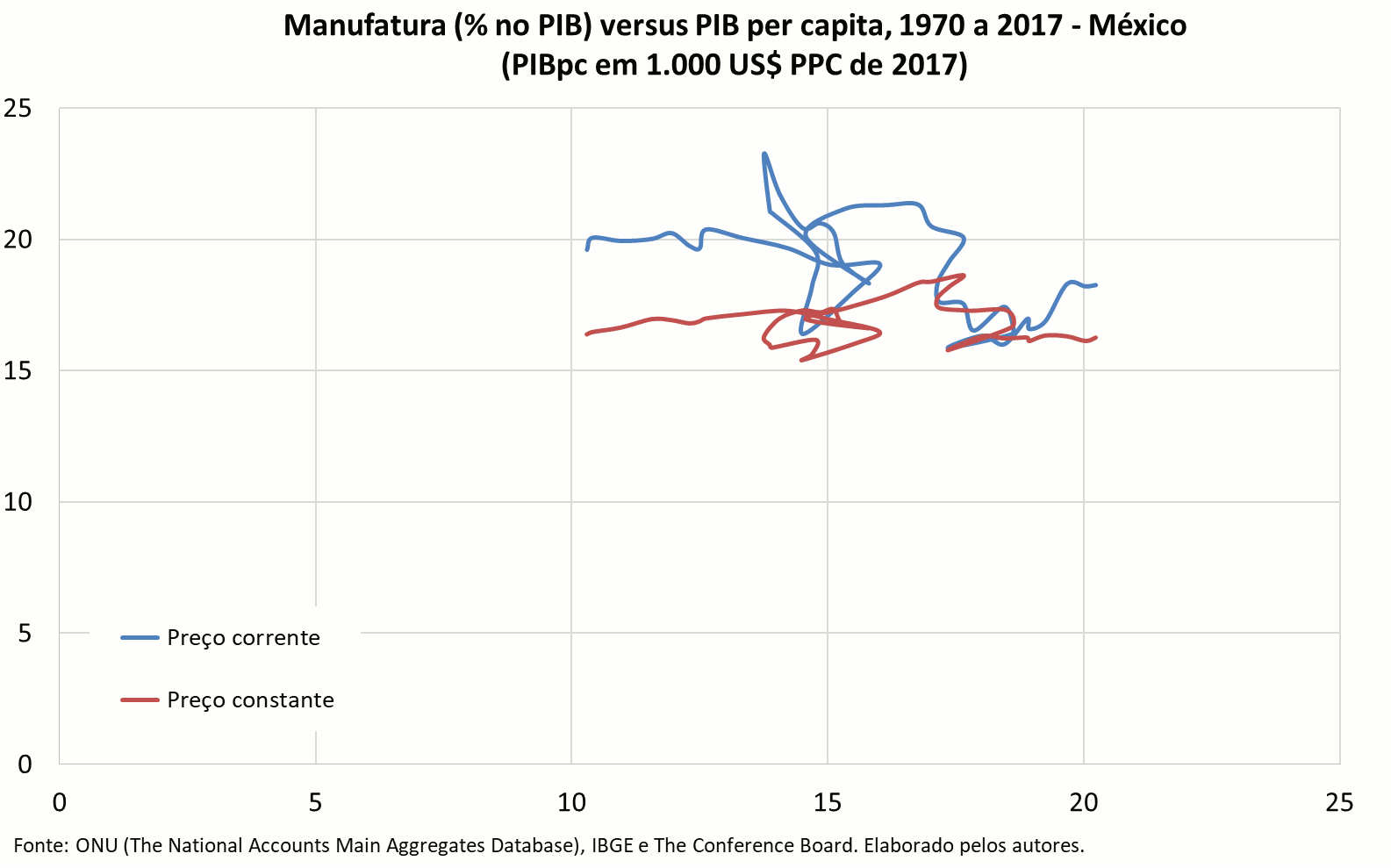

Já no caso de regresso industrial prematuro, se enquadram, além do Brasil, Argentina, Filipinas, Indonésia e México. Nestes casos, a mudança estrutural para os serviços não ocorre de forma bem-sucedida, pois os serviços que ganham participação no PIB empregam profissionais de baixos salários e possuem baixo crescimento da produtividade. Assim, a economia reduz seu principal motor do crescimento sem que nenhum outro setor dinâmico assuma essa posição, ficando o país “armadilhado” numa trajetória de baixo crescimento. A presença de segmentos de serviços de informação e intensivos em conhecimento que pagam salários elevados é ínfima e representam ilhas num mar de serviços pouco sofisticados e de baixos salários. O Brasil é um exemplo notável disso.

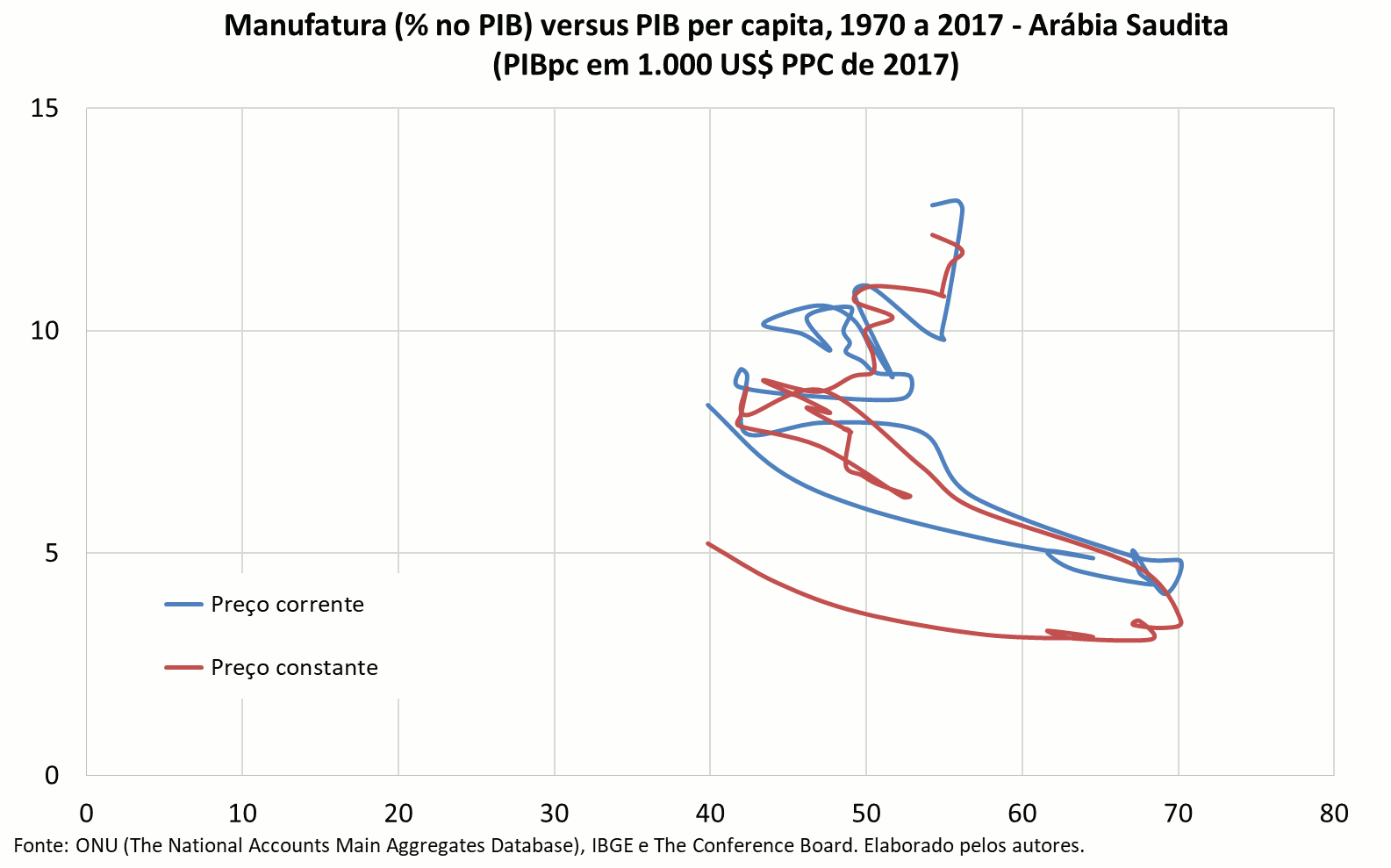

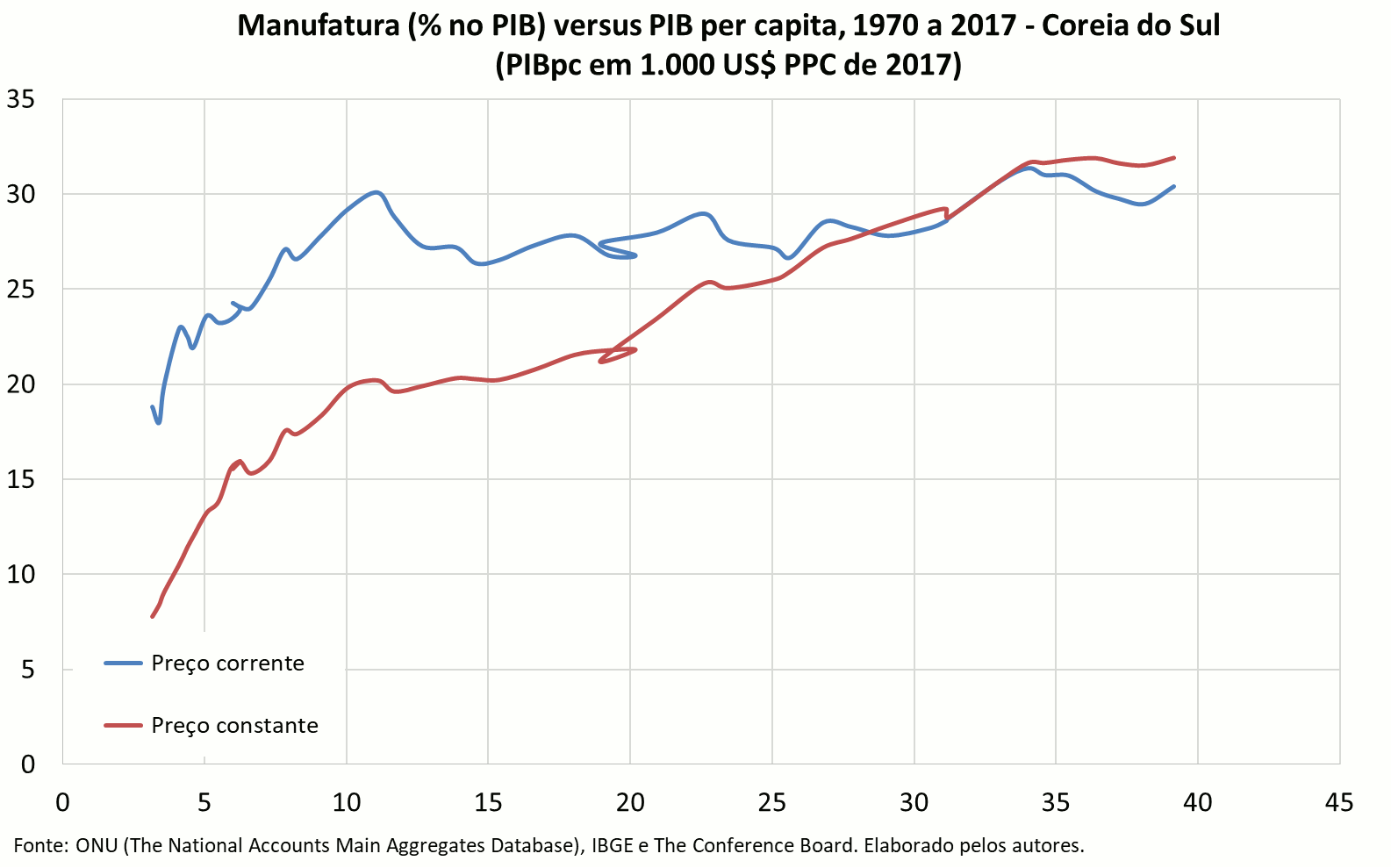

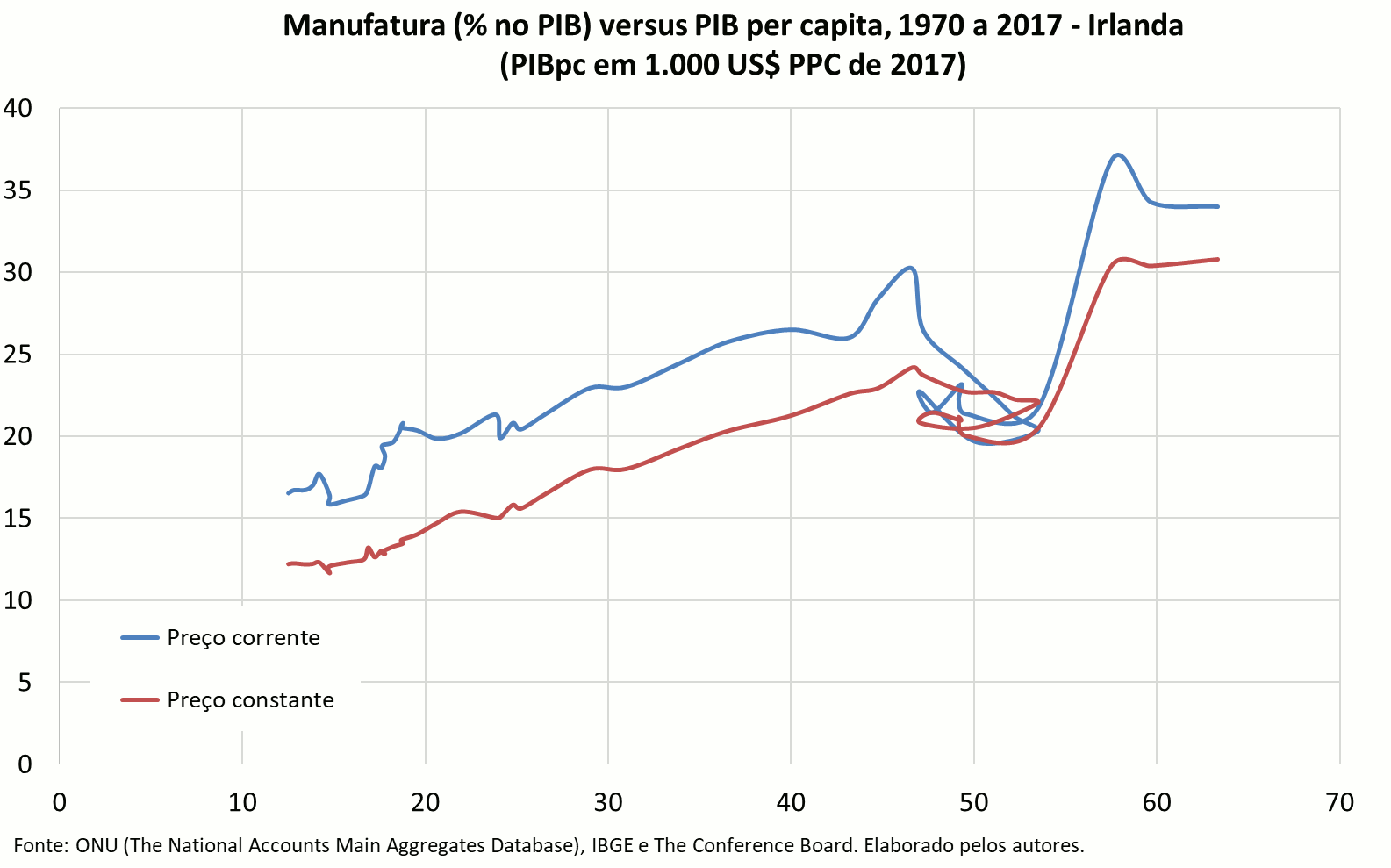

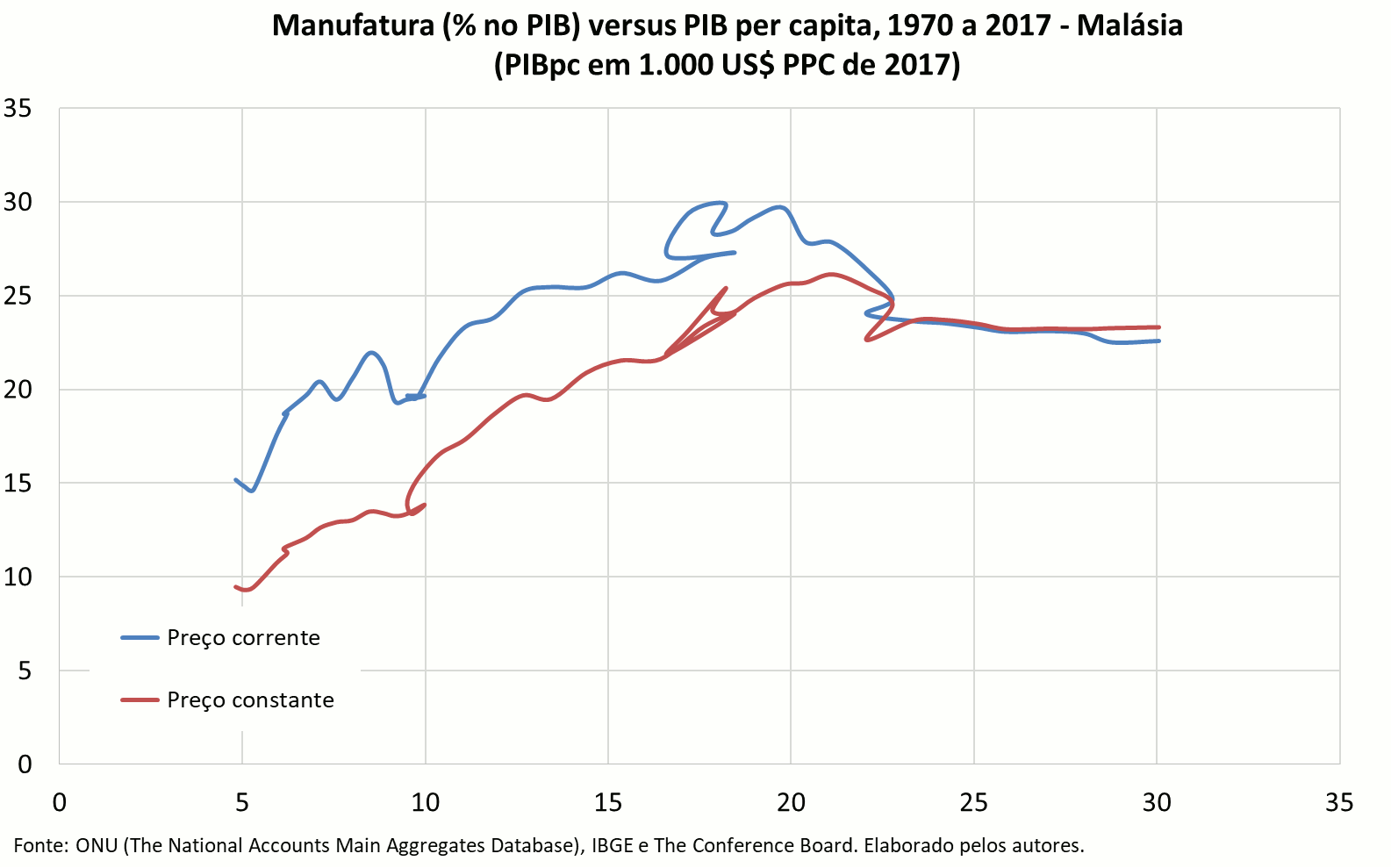

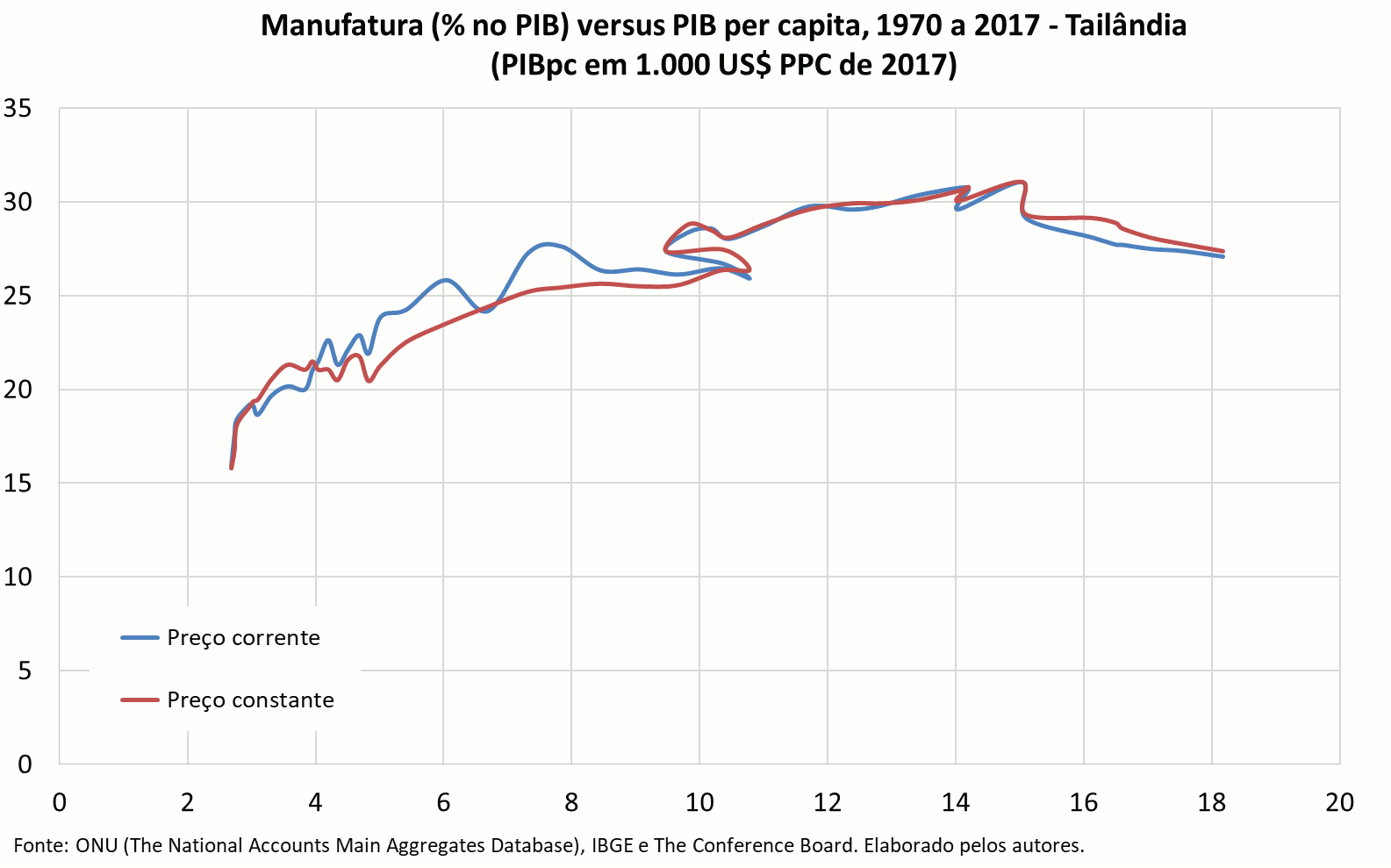

Além dos casos de “desindustrialização normal” e “prematura” pela série mensurada a preços correntes, há um terceiro grupo de países em que a participação da indústria no PIB aumentou na maior parte do período. São eles: Arábia Saudita; Coreia do Sul, Irlanda, Malásia, e Tailândia.

Na Malásia, a participação da manufatura no PIB dobrou de 15% para 30% e a renda per capita quadruplicou de US$ 5 mil para US$ 20 mil em PPC de 2017; na etapa final, este país começou a se desindustrializar num ritmo moderado e com incrementos substantivos de renda per capita, emulando o caso dos países desenvolvidos de retrocesso industrial considerado “normal ou positivo”. Certamente, Coreia do Sul e Irlanda representam os casos mais exitosos de industrialização na série mensurada a preços correntes: em ambos os países a parcela da manufatura aumentou para níveis acima de 30% do PIB e a renda per capita atingiu US$ 40 mil em PPC de 2017 na Coreia do Sul e superou os US$ 60 mil em PPC de 2017 na Irlanda.

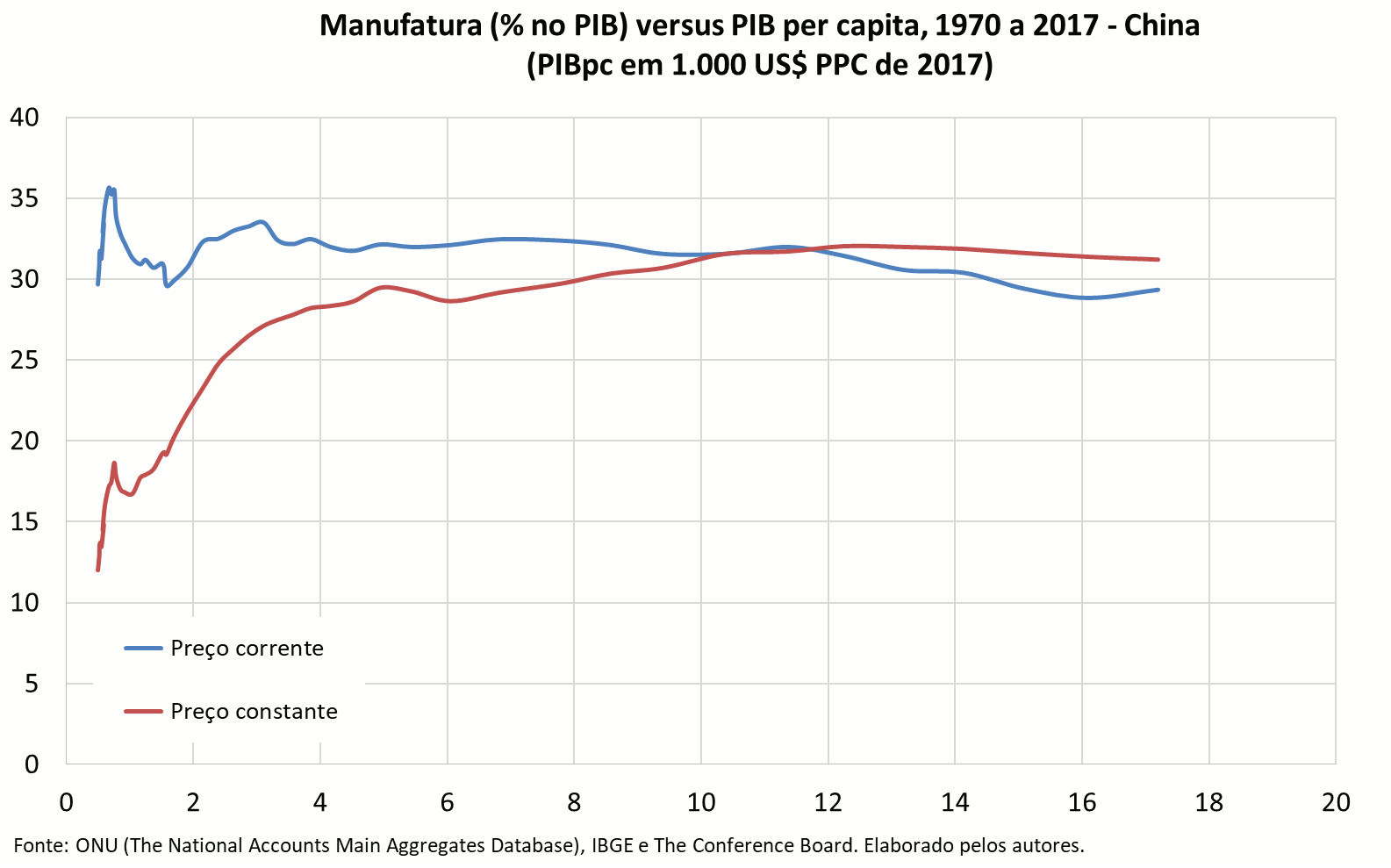

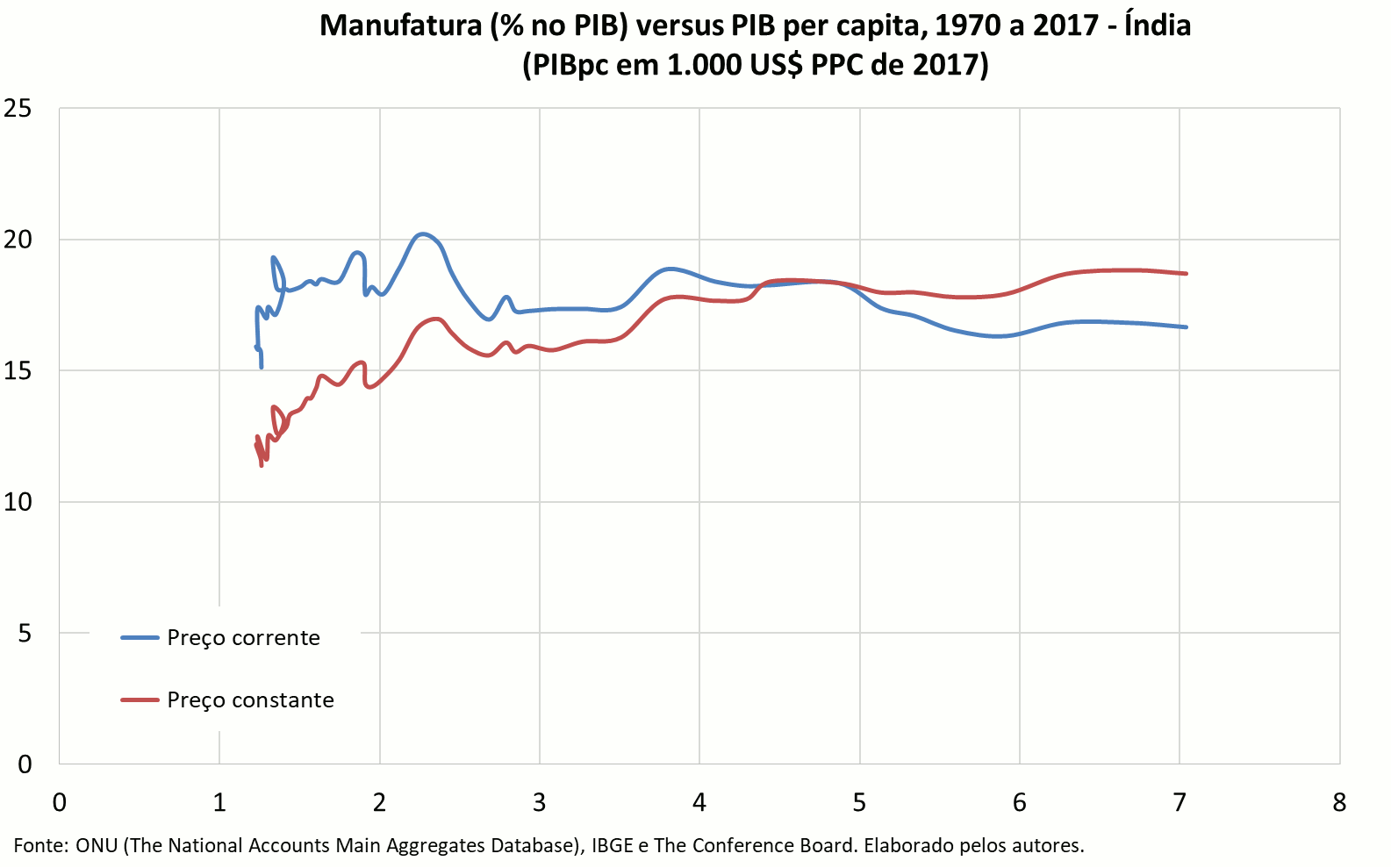

Na Índia e na China, a parcela industrial manteve-se estável ao longo do período analisado, sem apresentar tendência definida de aumento ou de redução. A Índia, embora tenha elevado bastante sua contribuição na indústria mundial, tornando-se a sexta maior indústria do planeta, conta com setores de serviços que cresceram na mesma intensidade que o setor industrial, principalmente serviços de tecnologia da informação. Desta forma, relativamente, a manufatura não ampliou sua participação no PIB indiano.

Por sua vez, a China conseguiu manter o grau de industrialização em torno de 30% do PIB nos 48 anos da série; neste período, a renda per capita chinesa aumentou de US$ 0,5 mil para US$ 17 mil em PPC de 2017. Ressalta-se que o grau de industrialização não alcançou 30% do PIB na maioria dos países e, quando alcançou, a duração foi bem menor que a chinesa. Atualmente, a China é chamada de “fábrica do mundo” porque foi capaz de gerir políticas que mantiveram a manufatura no centro de uma estratégia de crescimento por várias décadas.

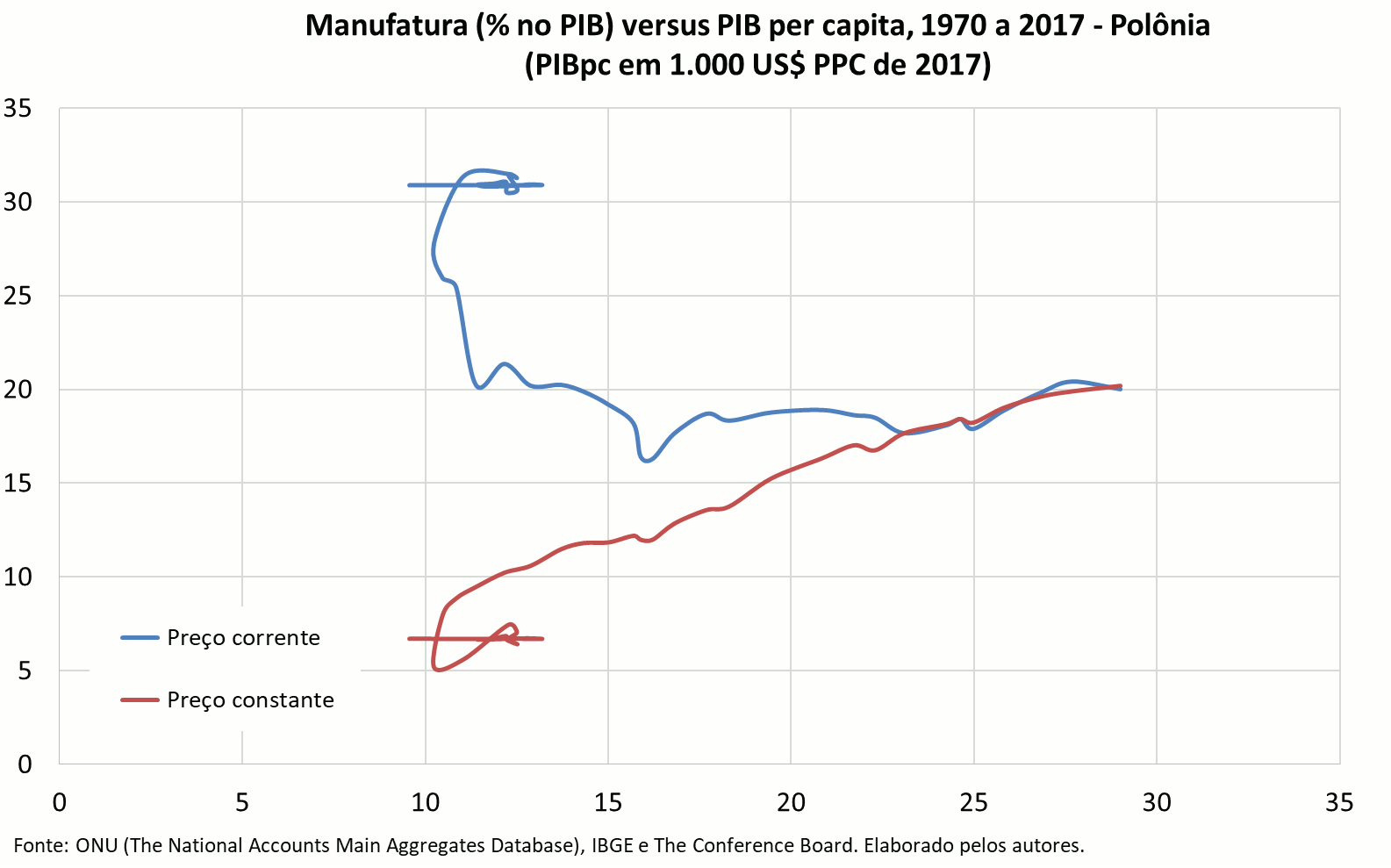

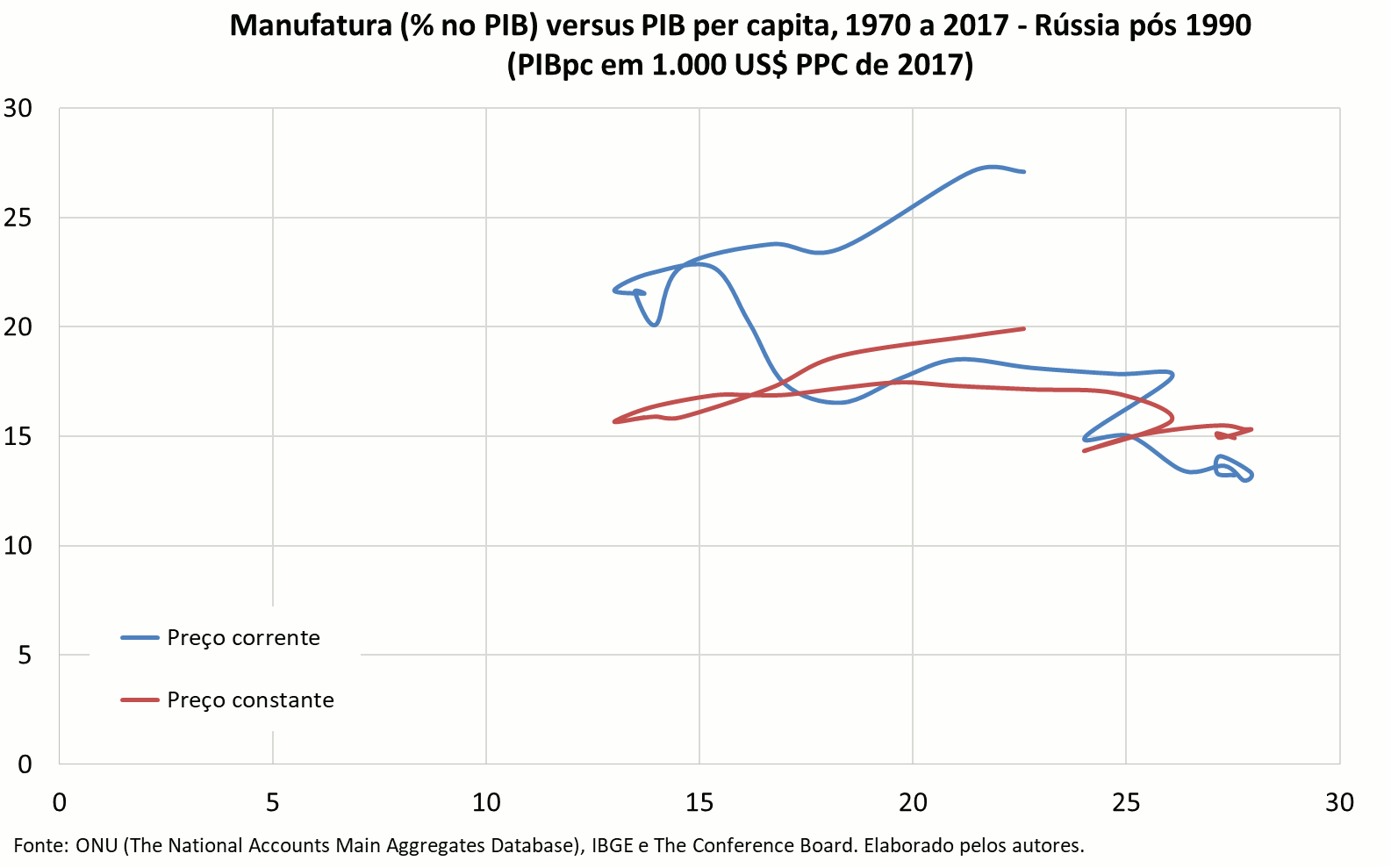

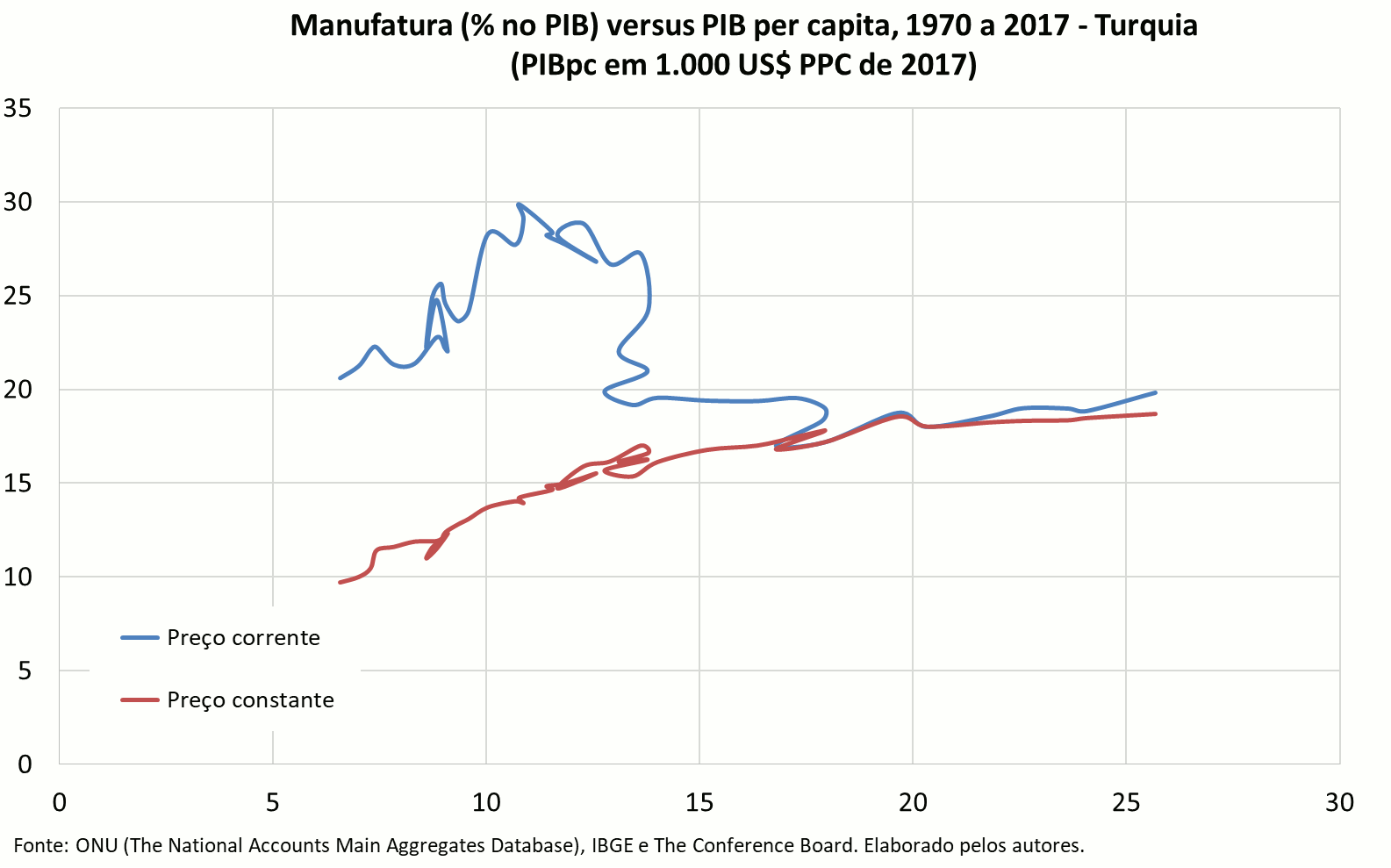

Rússia, Polônia e Turquia são casos à parte. Na Rússia, inicialmente a queda relativa da indústria no PIB ocorre com acentuada redução da renda per capita, que depois se recupera. Na Polônia, a manufatura perde bastante participação inicialmente, depois se estabiliza em torno de 20% com incrementos substantivos de renda per capita, assim como na Turquia.

A preços constantes, que como dito anteriormente é o mais adequado para analisar a evolução da participação da indústria no PIB, o Brasil destoa ainda mais dos demais países, sobretudo em relação aos desenvolvidos.

A parcela industrial no PIB a preços constantes dos Estados Unidos permaneceu estável ao longo das últimas sete décadas, assim como a da economia mundial exibida na seção anterior. Na contramão, o Brasil também se desindustrializa na série mensurada a preços constantes.

Além do Brasil, três países começaram a se desindustrializar a partir de um nível de renda per capita baixo, na série a preços constantes de 2010: Argentina, Filipinas e Rússia. Por sua vez, Alemanha, Austrália, Canadá, Espanha, França e Reino Unido também presenciaram redução da parcela industrial a preços constantes, porém a partir de um nível de renda per capita elevado e com substanciais incrementos de renda por habitante, assim como na série a preços correntes.

No entanto, a maioria dos países aqui analisados não segue uma trajetória clara de regresso industrial ou ao contrário, apresentam uma trajetória de industrialização na série mensurada a preços constantes, independente do estágio de desenvolvimento. Logo, a resposta à pergunta que abriu esta seção, se o declínio relativo da indústriaatinge todos os países, é negativa.

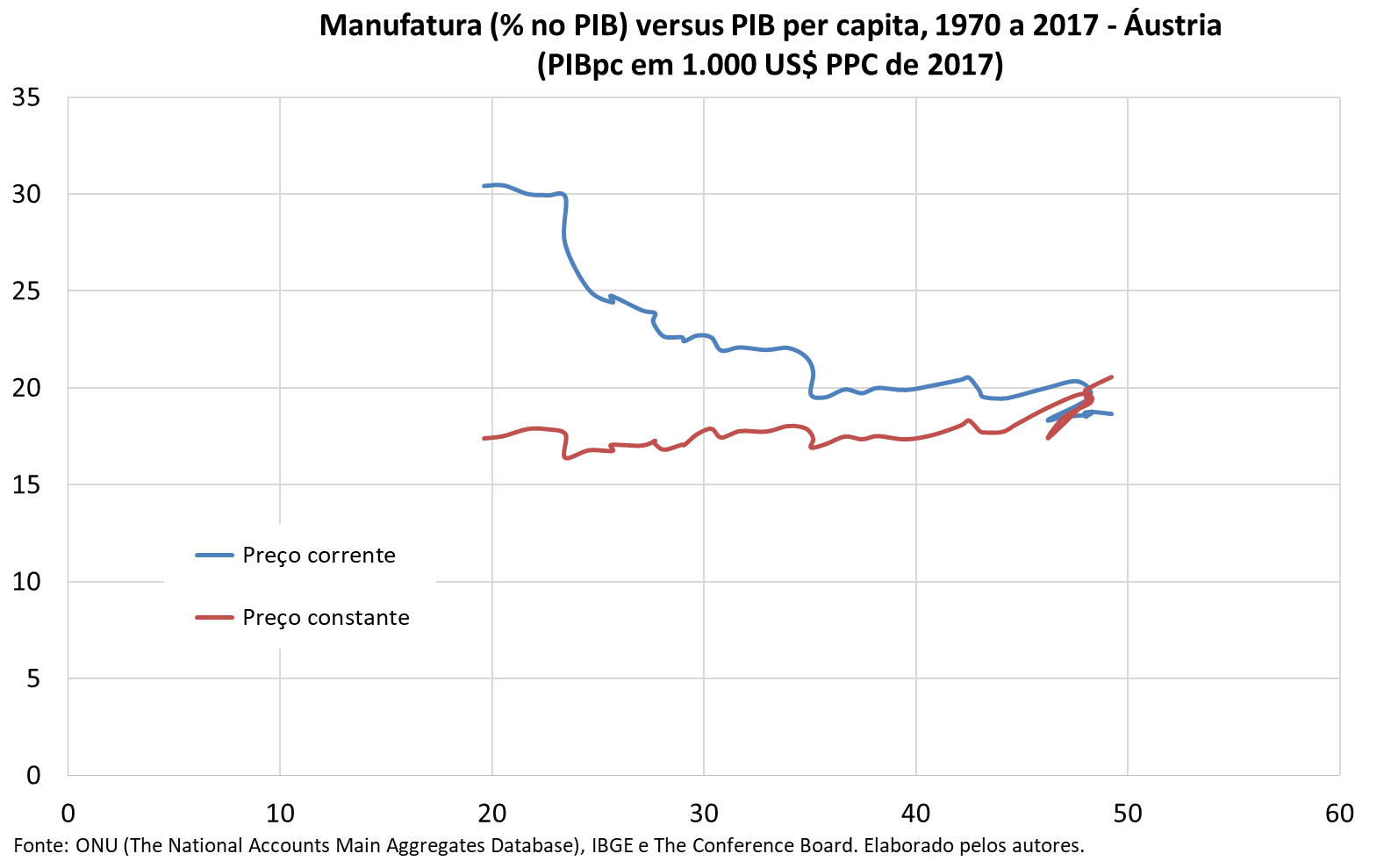

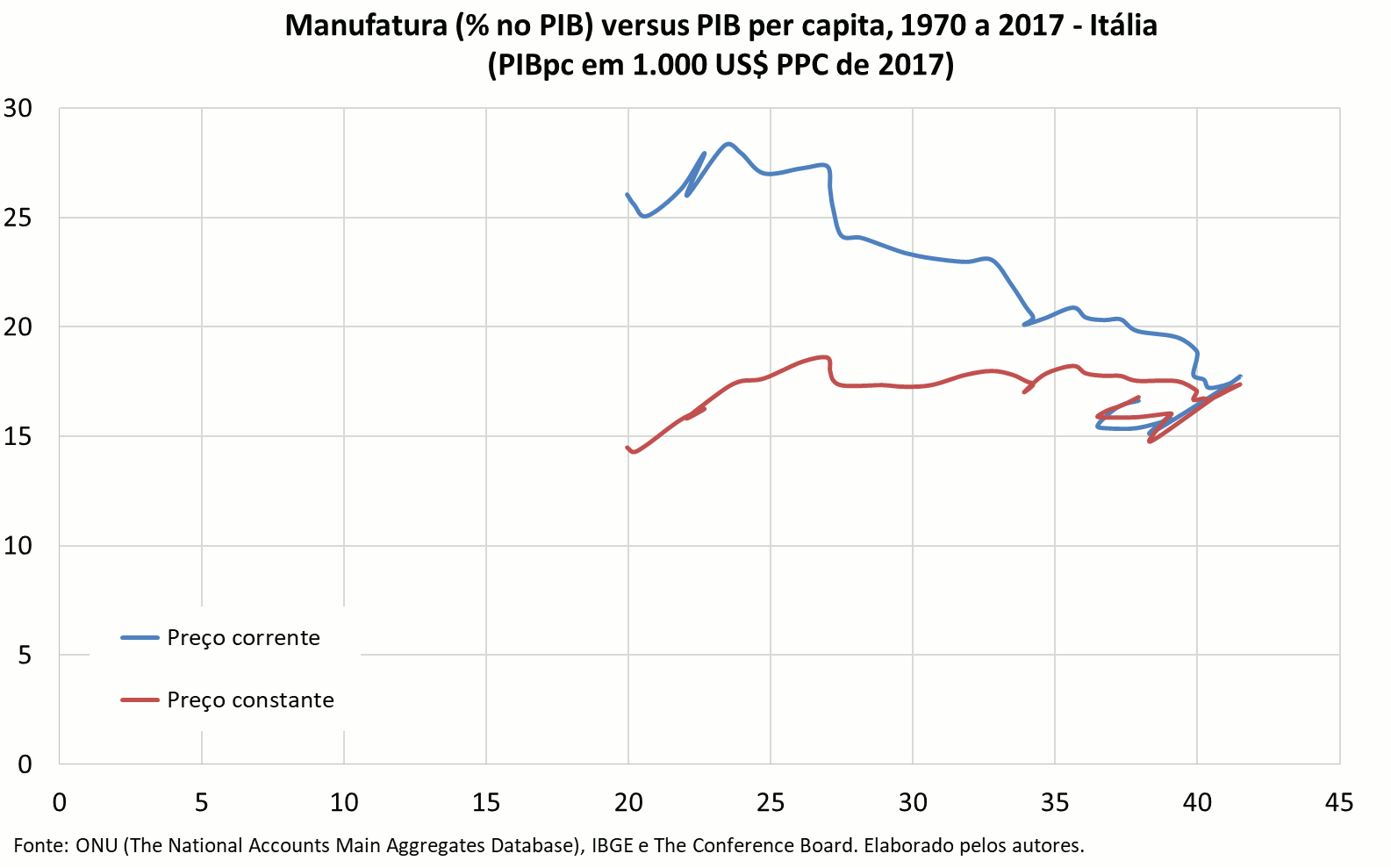

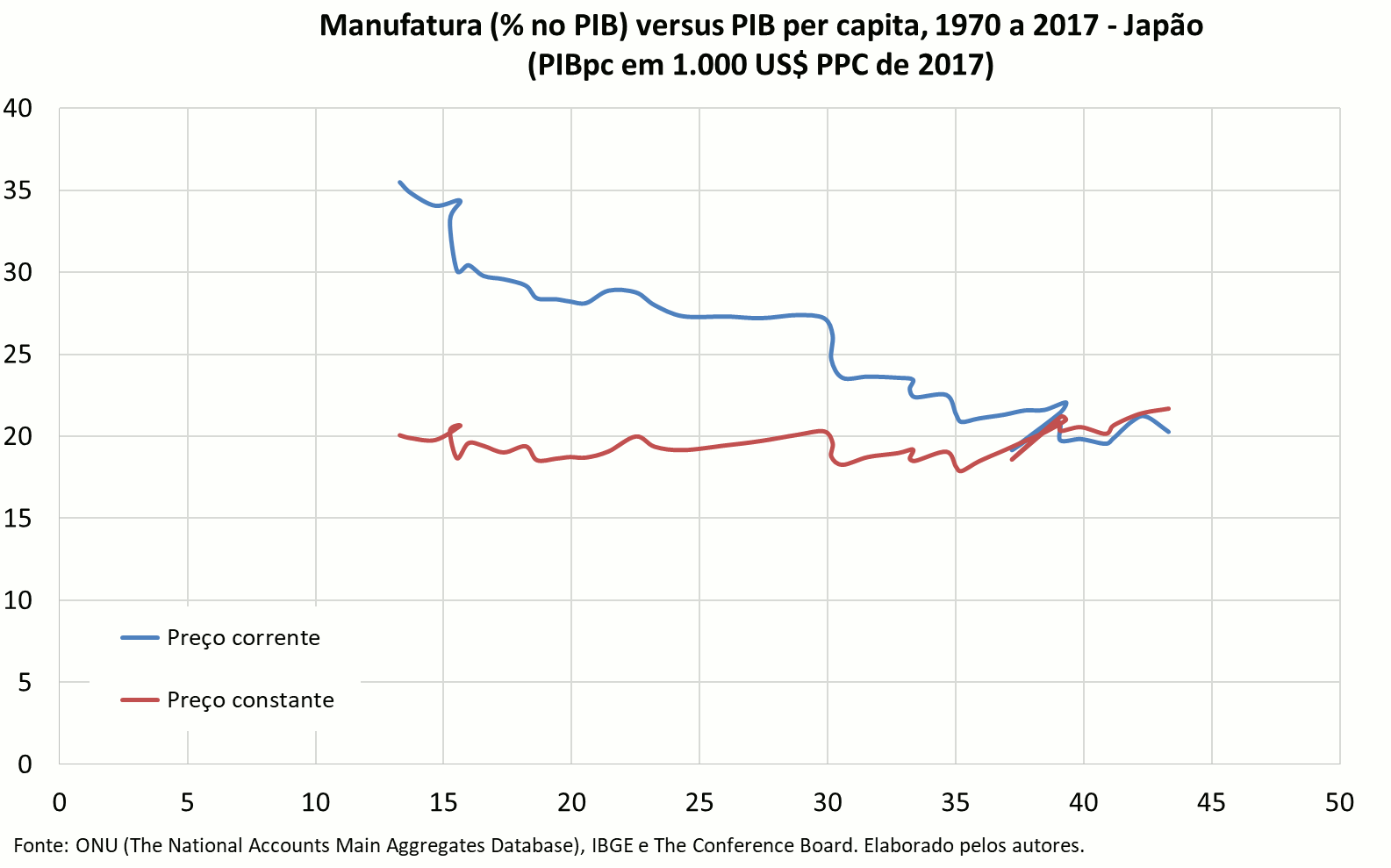

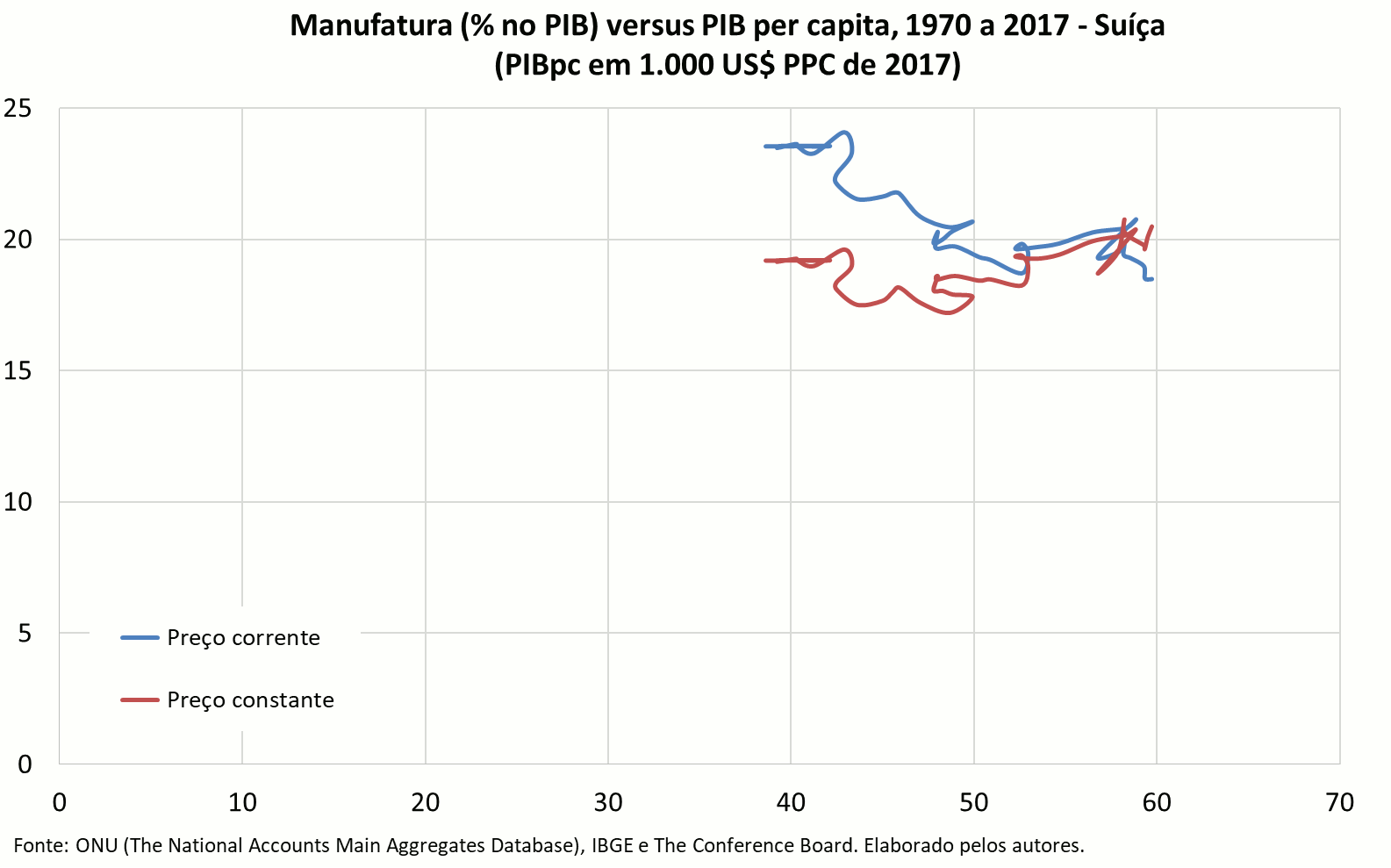

A manufatura não reduziu participação no PIB na série a preços constantes em sete países: Áustria, Bélgica, Estados Unidos, Holanda, Itália, Japão e Suíça. Em todos esses casos a parcela industrial ficou estável ao longo dos 48 anos, de 1970 a 2017, e ao mesmo tempo, a renda per capita aumentou substancialmente. Em todos esses países a renda per capita, no mínimo, dobrou.

Cabe enfatizar que a manufatura em vários países desenvolvidos perdeu peso no PIB na série a preços correntes, porém não a preços constantes. Nestes casos, a diminuição da parcela manufatureira a preços correntes certamente se deve ao efeito preço (diferencial de inflação entre a manufatura e o restante da economia), ensejado pelos ganhos de produtividade e grande presença dos bens industriais no comércio internacional. A manufatura dos países desenvolvidos não só apresenta um nível elevado de produtividade, como continuou registrando ganhos adicionais de produtividade inclusive no período de redução da participação relativa no PIB.

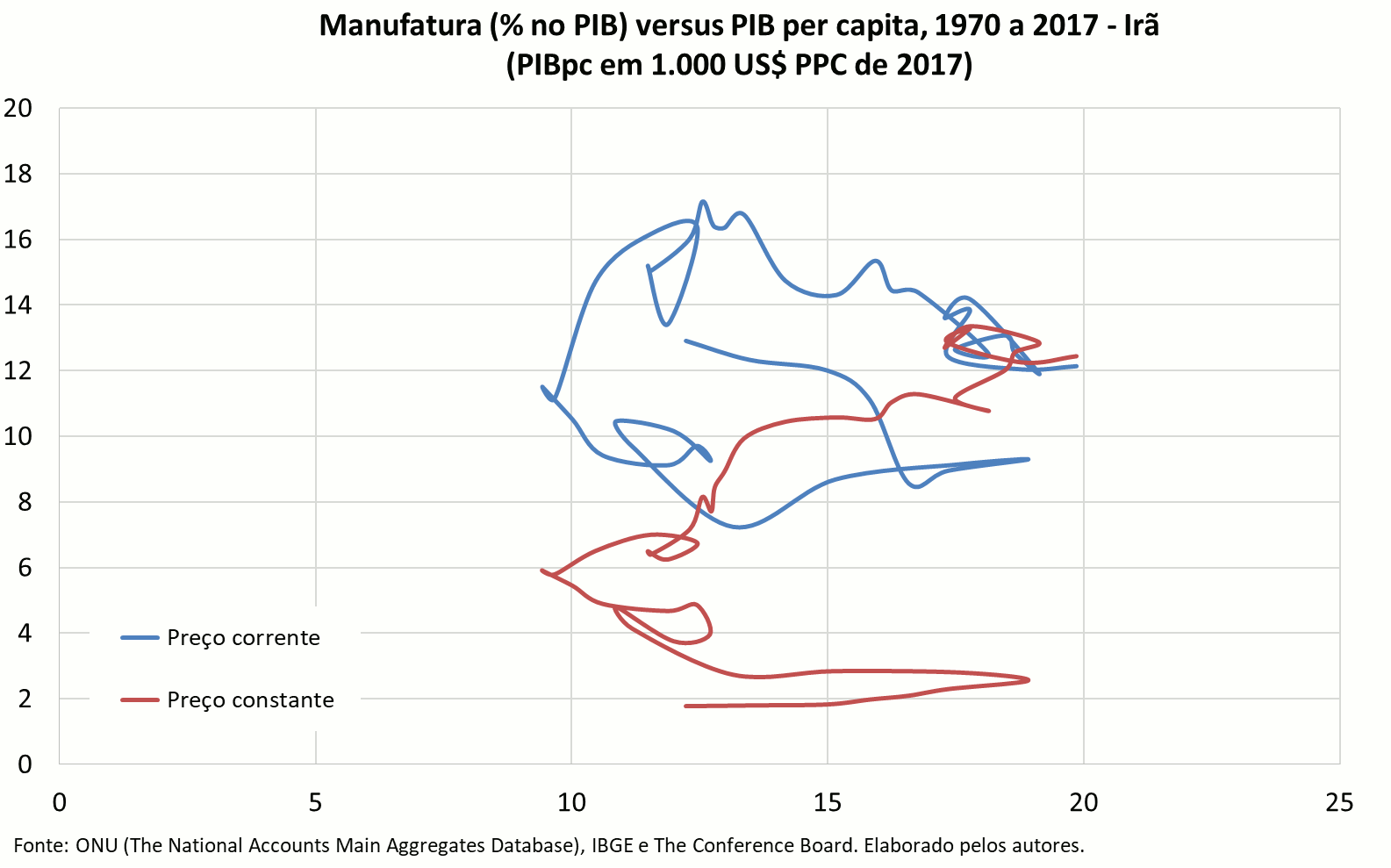

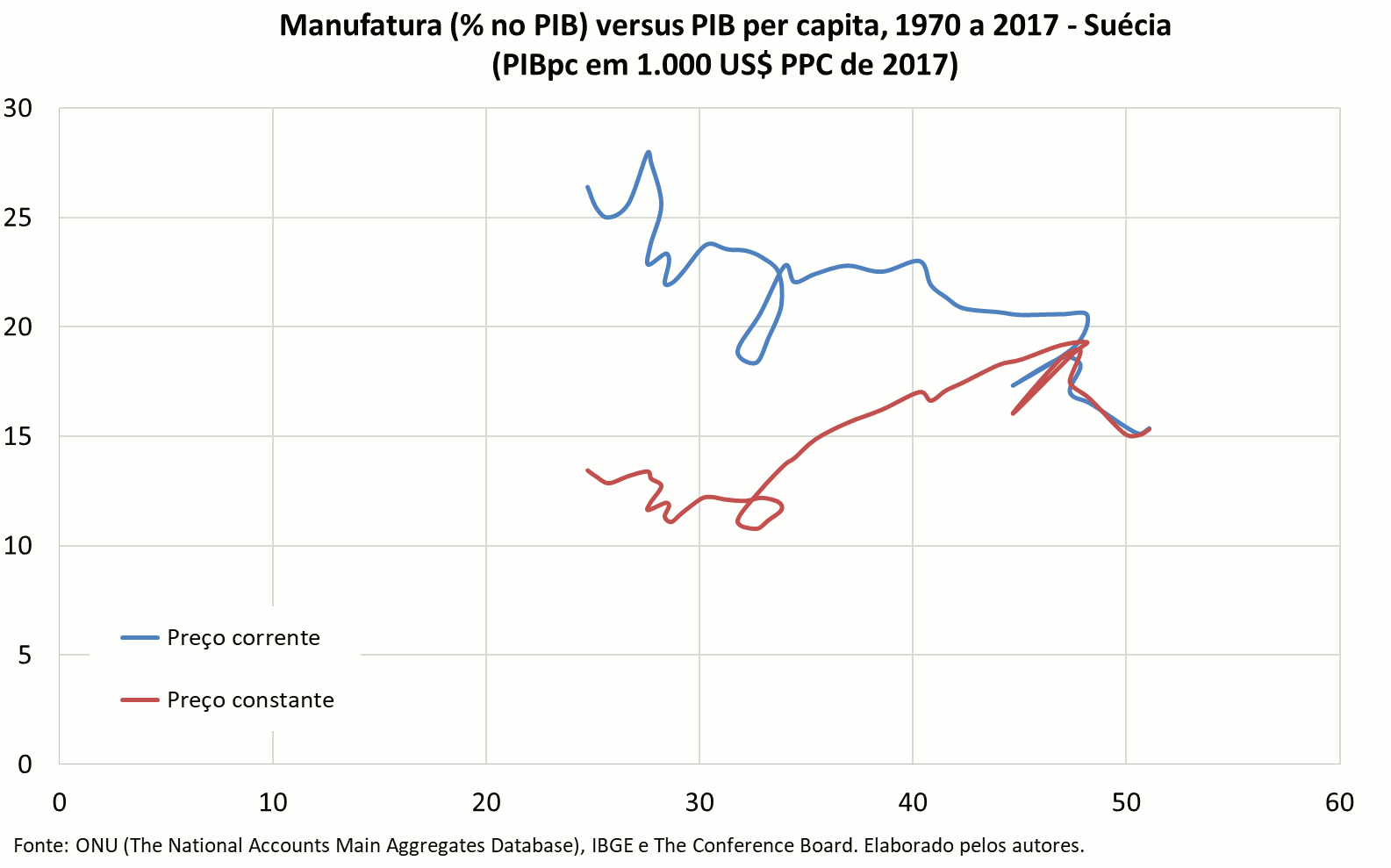

Em treze países, a manufatura aumentou o peso no PIB a preços constantes: Arábia Saudita, China, Coreia do Sul, Índia, Indonésia, Irã, Irlanda, Malásia, México, Polônia, Suécia, Tailândia e Turquia.

O gráfico a seguir exibe a parcela da indústria de transformação no PIB a preços constantes de 2010 e a evolução do PIB per capita para 12 dos trinta países da amostra. Note que o Brasil se destaca pela acentuada diminuição da parcela industrial com pouco incremento da renda per capita. Ao confrontar, por exemplo, com o caso da Coreia do Sul, fica claro o pouco sucesso na trajetória de desenvolvimento brasileiro.

Em síntese, a preços constantes de 2010, 10 países apresentam trajetória de queda da parcela industrial no PIB, 7 países mantiveram parcela industrial estável e 13 países apresentam trajetória de industrialização. Logo, o declínio industrial não é um fenômeno mundial.

Na avaliação das séries a preços correntes a maioria dos países exibiram redução da parcela industrial em níveis de renda per capita distintos: os casos mais bem-sucedidos começaram a perder participação no PIB após obterem renda per capita elevada enquanto os demais casos – de “desindustrialização prematura” – começaram a perder indústrias em níveis baixos de PIB per capita. No Brasil, a manufatura perde participação no PIB de modo prematuro e sob qualquer ótica de análise, isto é, a preços correntes e a preços constantes, como será tratado em detalhes mais à frente. Isso significa que parte da queda é porque a indústria cresceu menos que a economia em termos reais e parte é porque a inflação industrial cresceu menos que o restante da economia.

Evolução Mundial do VA industrial per capita

Desde 1981, a indústria de transformação brasileira começou a crescer continuamente menos que o PIB nacional e, consequentemente, a perder peso no PIB. Nesta seção, é comparado o desempenho do Brasil com os demais países em termos de crescimento real e real per capita, pois pode acontecer de a indústria brasileira ter crescido pouco, mas a indústria dos demais países também. O que indicaria que o regresso industrial brasileiro não seria uma questão específica, mas parte de uma evolução mais ampla, compartilhada pelos demais países.

O gráfico abaixo exibe o crescimento real acumulado do valor adicionado manufatureiro (VAM) desde 1980 até 2017 para os trinta países responsáveis atualmente por cerca de noventa por cento da indústria mundial. Note que o Brasil apresentou o menor crescimento entre todos os países, enquanto cinco países asiáticos lideram a lista.

Entre 1980 e 2017, a indústria de transformação brasileira cresceu apenas 24%, enquanto a indústria mundial cresceu 204% e a do mundo excluído a China aumentou 135%. Os Estados Unidos cresceram no mesmo ritmo do mundo excluído a China. A maioria dos países em desenvolvimento cresceram acima da economia mundial e a maioria dos países desenvolvidos abaixo. O caso chinês é único, pois a China aumentou o tamanho de seu parque industrial em mais de 40 vezes. A Coreia do Sul aumentou 17 vezes, Indonésia e Índia 12 vezes, Malásia e Irlanda 11 vezes. Na Europa, a Turquia e Polônia apresentaram crescimento expressivo, respectivamente, 696% e 613%. Portanto, na comparação internacional, o crescimento do Brasil foi medíocre.

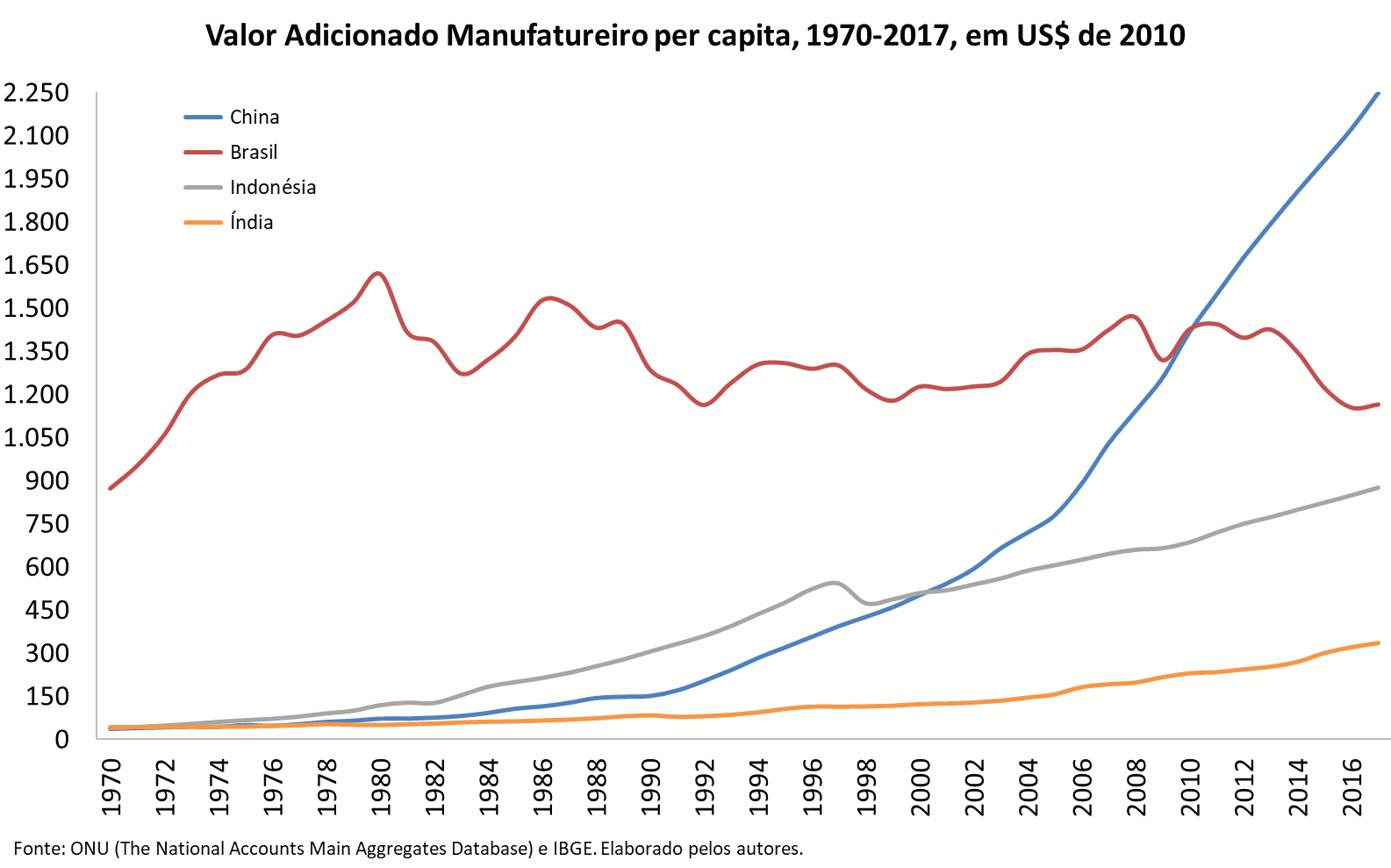

Quando se avalia o desenvolvimento industrial de uma nação, um indicador muito utilizado pelas Nações Unidas para o Desenvolvimento Industrial (UNIDO), órgão vinculado à ONU, é o valor adicionado manufatureiro (VAM) per capita. Ao dividir o produto manufatureiro pela população elimina-se possível viés causado pelo tamanho do país.

O gráfico acima mostra que o VAM per capita do Brasil encolheu 28% entre 1980 e 2017, enquanto o mundial aumentou 79% e do mundo sem China 32%. A China encabeça a lista e o Brasil a fecha na última posição. Analisado em subperíodos, o VAM per capita brasileiro aumentou até 1980 quando atingiu aproximadamente US$ 1.650 a preços de 2010 e depois passou a apresentar ligeira tendência de queda, terminando a série em 2017 com quase US$ 1.200 a preços de 2010. Em contraste, outros países representados no gráfico a seguir apresentam evolução positiva, com destaque para a China, que ultrapassou o Brasil em 2011 e em 2017 e obteve VAM per capita de US$ 2.250 a preços de 2010, isto é, um pouco mais de US$ 1.000 per capita acima do Brasil.

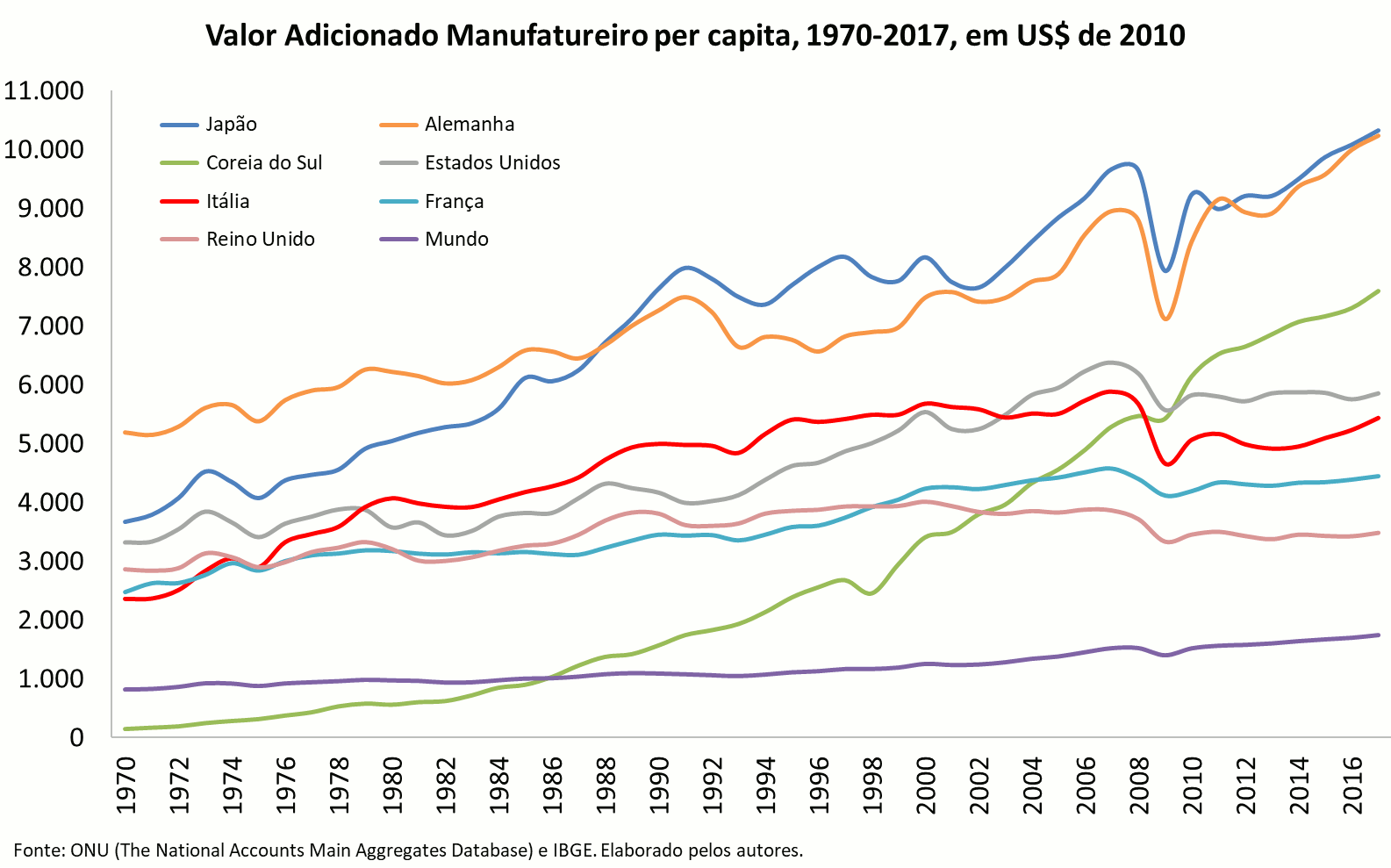

E quanto ao VAM per capita de países atualmente desenvolvidos, que detêm os maiores parques industriais do mundo? A tendência é de crescimento em todos eles. Cabe destacar o notável desempenho da Coreia do Sul, país que, em 1980, detinha VAM per capita inferior ao brasileiro e, em 2017, alcançou US$ 7,6 mil a preços de 2010, valor superior ao de alguns países desenvolvidos e maior que o brasileiro em 6,5 vezes.

A Coreia do Sul é o único país que, além de apresentar robusta trajetória de industrialização ao longo de todo o período em tela, tem conseguido evitar a redução do peso da indústria em sua economia mesmo com elevada renda per capita, desde início dos anos 2000. Muito disso se deve aos investimentos em inovação: na última década, a Coréia do Sul apresentou esforço em P&D – investimentos em P&D dividido pelo PIB – bem acima dos Estados Unidos e União Europeia, conforme dados da OCDE. Desde os anos 1990, a Coreia do Sul possui uma indústria competitiva internacionalmente, desempenho obtido e sustentado por inovações tecnológicas e internacionalizações de suas empresas em segmentos dinâmicos do comércio internacional.

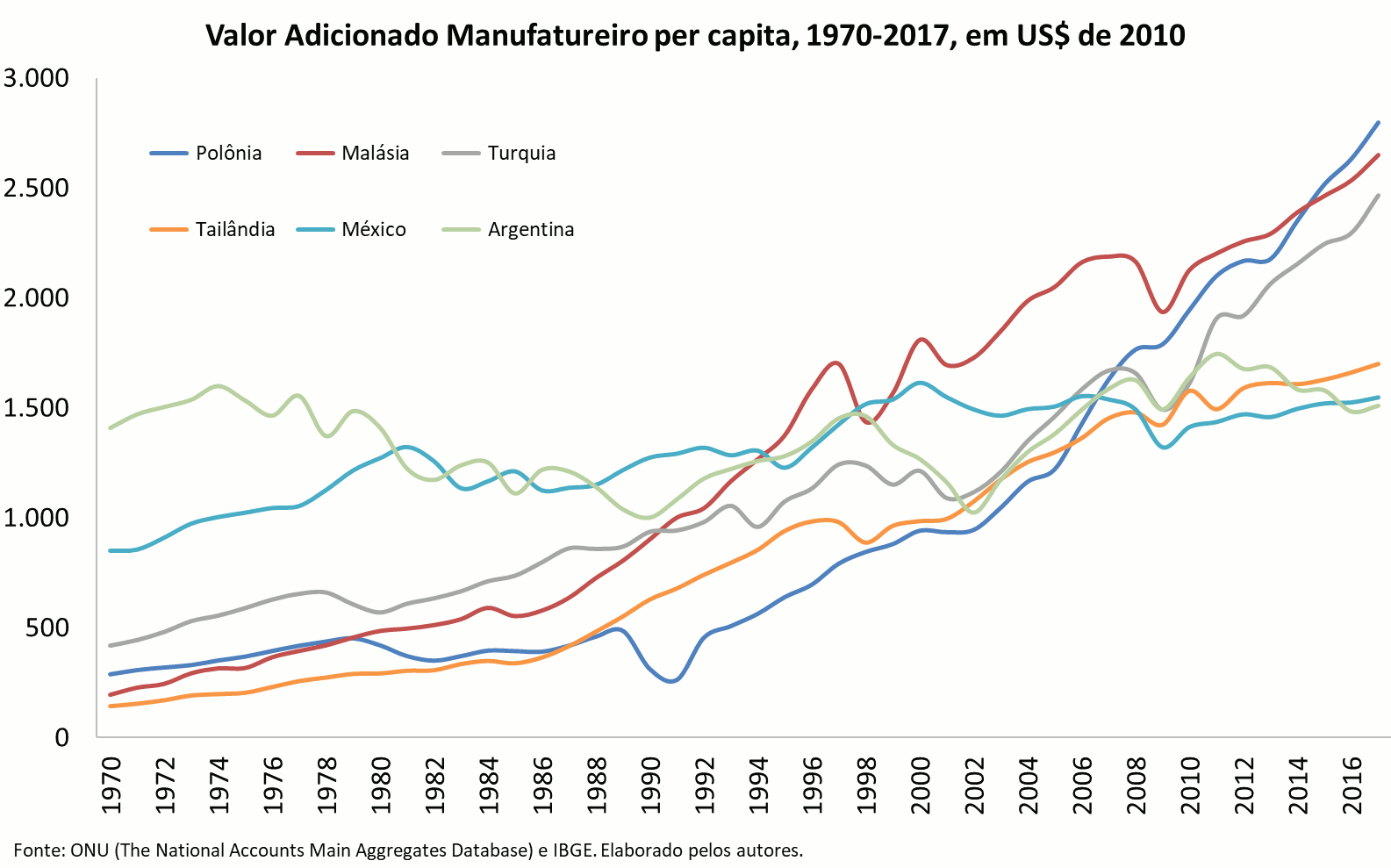

Alguns países fora do leste asiático também registraram crescimento expressivo, como Polônia e Turquia e, mais moderadamente, o México. A Argentina, que no início da série destoava com maior VAM per capita, não conseguiu avançar e fechou 2017 com nível semelhante ao que estava em 1970, sendo ultrapassada pelos três países citados.

Em síntese, o desempenho industrial brasileiro mensurado pelo valor adicionado per capita foi medíocre. Desde 1980, a manufatura brasileira tem contribuído negativamente para o PIB per capita do país. Numa perspectiva internacional comparada, o Brasil ficou em último lugar na lista dos trinta países detentores dos maiores parques industriais do planeta atualmente, tanto no crescimento real acumulado do VAM quanto do VAM per capita. Cabe destacar que o desempenho brasileiro foi muito inferior ao do mundo avaliado com ou sem a participação da China.

Brasil: o caso de declínio prematuro da indústria mais grave do mundo

O quanto o regresso industrial brasileiro difere do mundial? Os gráficos a seguir ilustram a questão e apontam para uma resposta. A preços correntes, a manufatura mundial perde 36,1% de peso no PIB entre 1970 e 2017, enquanto a brasileira perde 58,6% entre 1986 e 2018.

Como a série a preços correntes capta tanto o efeito quantidade (variação real) quanto o efeito preço, uma hipótese provável para essa grande queda é que os preços dos produtos manufaturados trabalho-intensivos tenham diminuído bastante devido às escalas de produção gigantescas da China, assim, este país influenciou negativamente os preços globais destes produtos no comércio internacional. Também houve uma redução substantiva de preços nos equipamentos de informática e produtos eletrônicos, neste caso, esta redução se deve ao enorme avanço tecnológico somado as imensas escalas produtivas asiáticas. Ademais, a participação dos setores manufatureiros no PIB joga um papel decisivo no declínio industrial brasileiro, como já tratado na Carta IEDI n. 920.

A preços constantes, por sua vez, a manufatura mundial aumentou seu peso no PIB em 9,2% no mesmo período, mas a brasileira diminui em 42,6% entre 1980 e 2018. Fatos que evidenciam que a perda de participação da indústria brasileira é muito mais intensa que a mundial a preços correntes e, apesar do mundo não se desindustrializar a preços constantes, a manufatura do Brasil contraria essa tendência e perde mais de quarenta por cento de peso no PIB.

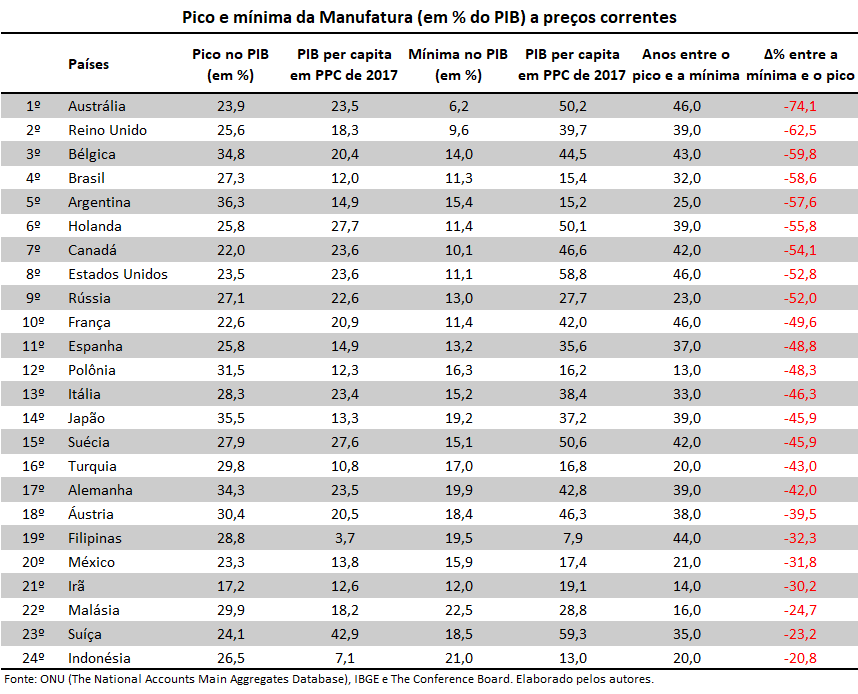

E na comparação internacional qual país representa o caso de retrocesso industrial mais intenso? As últimas colunas das tabelas a seguir exibem essa informação, respectivamente, para a série a preços correntes e para a série a preços constantes.

Austrália, Reino Unido e Bélgica apresentaram as maiores diminuições das respectivas parcelas da indústria de transformação no PIB desde 1970, quando há dados disponíveis para um amplo conjunto de países. Esses três países representam casos normais ou positivos de regresso industrial, pois eles começaram a passar por este processo já com uma renda per capita elevada, próxima do patamar de US$ 20 mil em PPC de 2017, e continuaram registrando ampliações da renda per capita nos anos que se seguiram.

O Brasil juntamente com a Argentina são os casos de “desindustrialização prematura” mais graves. Começaram a reduzir a participação de suas indústria no PIB com um nível de renda per capita bem abaixo do patamar encontrado pelo trabalho de Dani Rodrik e, durante a fase descendente, a renda per capita aumentou pouco em ambos os países. Comparativamente aos três casos acima de “desindustrialização normal”, as manufaturas do Brasil e da Argentina reduziram peso no PIB num intervalo menor de anos. No Brasil, entre 1986 e 2018 foi o período crítico do regresso industrial, em que a parcela da indústria de transformação teve redução de 58,6%. A contar pelos dados dos últimos anos este é um processo que ainda está em andamento.

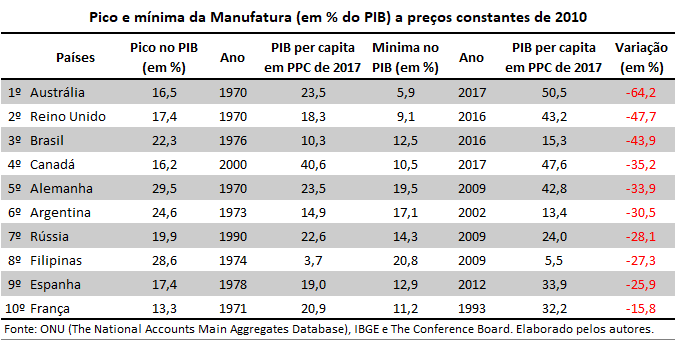

Na série a preços constantes de 2010, apenas 10 países apresentaram tendência de redução da parcela industrial. O Brasil localiza-se na terceira posição, atrás de Austrália e Reino Unido. Novamente, o Brasil é o caso mais grave de “desindustrialização prematura” a preços constantes, apresentando redução de 43,9% da parcela da indústria de transformação no PIB entre 1976 e 2016.

Em síntese, o Brasil apresenta redução da participação da manufatura no PIB muito mais intensa que a economia mundial e é o caso mais grave de “desindustrialização prematura” entre os trinta países que representam cerca de noventa por cento da indústria mundial atualmente. O abrupto retrocesso industrial causou impactos negativos para o desenvolvimento do Brasil no longo prazo, como a contribuição negativa do setor industrial para a renda per capita desde 1980, conforme visto na seção anterior.

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||