Temas de relações internacionais, de política externa e de diplomacia brasileira, com ênfase em políticas econômicas, em viagens, livros e cultura em geral. Um quilombo de resistência intelectual em defesa da racionalidade, da inteligência e das liberdades democráticas.

O que é este blog?

Este blog trata basicamente de ideias, se possível inteligentes, para pessoas inteligentes. Ele também se ocupa de ideias aplicadas à política, em especial à política econômica. Ele constitui uma tentativa de manter um pensamento crítico e independente sobre livros, sobre questões culturais em geral, focando numa discussão bem informada sobre temas de relações internacionais e de política externa do Brasil. Para meus livros e ensaios ver o website: www.pralmeida.org. Para a maior parte de meus textos, ver minha página na plataforma Academia.edu, link: https://itamaraty.academia.edu/PauloRobertodeAlmeida;

Recebo mais um excelente artigo do grande economista brasileiro, baseado em Washington, Otaviano Canuto, que transcrevo mais abaixo. Recomendo que vocês se inscrevam também para receber seus sempre preciosos artigos, precisos, contundentes, to the point:

Hello Paulo Roberto de Almeida,

We have published a new blog article on our website

You received this email because in the past you have provided us your email address (...) to receive notifications when new updates are posted.

Trump Tariffs Have Hurt U.S. Manufacturing Jobs

Otaviano Canuto

Center for Macroeconomic Development

Washington, January 3, 2020

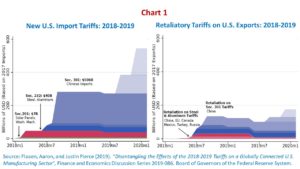

The hike in tariffs imposed by the United States against its major trading partners since early 2018 has been unprecedented in recent history. President Trump alluded to, among others, the goal of revitalizing jobs in the country’s manufacturing industry by protecting it from unfair trade practices of other countries, particularly China. However, according to a study by two Federal Reserve Bank staff – Aaron Flaaen and Justin Pierce – released last December 23, the effect so far has been just the opposite, i.e. a reduction in U.S. manufacturing employment!

Tariff escalation – and retaliation from those affected – from 2018 onwards took place in three stages. In February of that year, surcharges were imposed on imports of washing machines and solar panels, followed in March by others affecting steel and aluminum imports. China, the European Union, Canada, and Mexico responded with retaliation on U.S. exports. A third moment came with the sequence of tariffs on imports from China announced starting in April, always accompanied by Chinese retaliatory reactions against U.S. exports.

Chart 1, taken from the Fed study, depicts the escalation of U.S. import tariffs and retaliations since 2018, including the latest rounds currently suspended after the announcement of an incoming “phase one” U.S.-China trade deal.

In addition to the Trump administration’s references to U.S. security issues and trade deficit reduction targets, with an emphasis on bilateral deficit cases, the resumption of domestic manufacturing employment had emerged as a promise since the electoral process. Tariffs would provide the opportunity for local production processes to take market shares occupied by foreign competitors. Higher product prices, whether imported or locally import-substituted, would be an acceptable and limited welfare cost offset by increases in manufacturing employment levels.

However, two other tariff impacts should also be considered. The imposition of tariffs on inputs and intermediate products leads to cost increases for those who use them, damaging their competitiveness domestically and externally. In addition, retaliation also affects the ability of domestic production to compete in the corresponding overseas markets.

Flaaen and Pierce estimated the weight of these effects at a very detailed sector level, namely the gain of local market shares against the burden of rising intermediate costs and overseas losses. The study comes to figures showing that the burden has outweighed the gains, with the positive contribution on employment driven by tariff protection being more than negatively offset by the impacts of rising input costs and retaliatory measures. In addition, it has led to increases in U.S. wholesale price levels.

The characteristics of industrial production as value chains integrating fragmented and geographically dispersed activities, particularly since the 1980s, explain why tariffs on specific segments end up negatively affecting a much broader set of economic activities. In addition, they tend to frustrate tariffs that are specifically set on countries of origin, on a bilateral basis: for example, much of Chinese production has moved to Vietnam, Thailand and other countries rather than to the U.S.

Is the negative effect temporary, lasting only while local production does not adjust to the new context via new investments? It should be noted that adaptation can also reinforce the negative impact sides on jobs. Therefore, there is no reason to believe that the immediate, short-term consequences of the tariff escalation would wind down over time.

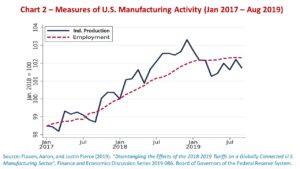

The Fed study of the effects of tariff escalation did not even encompass the broader negative indirect effects, namely the depressive effect on manufacturing investments and economic growth in the U.S. and abroad generated by trade policy uncertainty, affecting particularly capital goods industries and world trade. Such an impact on investments was one of the major factors explaining the global economic growth in 2019 as the lowest since the global financial crisis.

But hasn’t the U.S. GDP and employment performance remained favorable since the onset of the tariff escalation? That has occurred for other reasons, such as the fiscal stimulus provided by the tax reform of the early Trump administration, the pivotal turn of the Fed’s monetary policy, and the buoyancy of domestic consumption and services. It would have been otherwise if it had depended on the manufacturing industry – Chart 2 – and trade policy of the Trump administration.

Finally, it is worth remembering the mistake of finding it possible to shrink the U.S. current account deficit via trade measures upon countries with which it has negative bilateral balances. The current account deficit reflects the difference between domestic “absorption” (consumption and investment) and local production. In the absence of miraculous increases of the latter, the reduction of the current deficit would only occur with recession and falling domestic wages, just the opposite of the promise.

Otaviano Canuto, based in Washington, D.C, is a senior fellow at the Policy Center for the New South, a nonresident senior fellow at Brookings Institution, and principal of the Center for Macroeconomics and Development. He is a former vice-president and a former executive director at the World Bank, a former executive director at the International Monetary Fund and a former vice-president at the Inter-American Development Bank. He is also a former deputy minister for international affairs at Brazil’s Ministry of Finance and a former professor of economics at University of São Paulo and University of Campinas, Brazil.

Has the U.S. trade war with China been good for Latin America?

An increase in Chinese demand for primary products from the region, as well as recent news of production transfers from China to Mexico, might give the impression that it has.

But any positive short-term effects of the confrontation should also take into account its negative medium- and long-term impacts on the region and on global growth. And the fact is that the overall trade and GDP destruction effects of trade wars tend to outweigh gains from shifts in trade activity.

That’s why Latin America should hope that the exchange of goodwill acts between the U.S. and China in recent weeks will be a harbinger of a more peaceful phase in international trade.

On Sept. 12, Donald Trump announced a postponement from Oct. 1 to Oct. 15 of planned U.S. tariff increases on $250 billion of Chinese goods. Beijing had previously released a list of 16 product types that would be left out of retaliatory tariffs on U.S. imports. A new round of high-level trade negotiations is scheduled to happen early next month, when China is expected to offer increases of purchases of U.S. agricultural products.

In a sign of how fickle the movement of agricultural trade from one country can be, unwinding trade diversion that has been a boon to parts of Latin America will certainly be part of any package offered by China in its negotiations with the U.S.

Some of that movement has indeed been significant. On Sept. 13, Argentina’s agriculture minister said that China had opened the way for value-added soy meal from his country, instead of selling only raw soy beans. Brazil, in part thanks to trade deviation, is poised to overcome the U.S. as the world’s largest soy producer this year.

There have also the trade diversion gains by Mexico through the partial replacement of Chinese manufacturing supplies, as well as recent announcements from multiple companies of plans to shift factories from China, Japan and Korea to Mexico. While China’s share of U.S. imports fell from 21% to 17.7% in the first quarters of 2019 and 2018, respectively, Mexico captured part of China’s sales in products subject to U.S. tariff retaliation and moved up from 13.5% to 14.5%.

Still, the U.S. attitude with respect to trade and its connection to other aspects of its policy agenda – including recent threats to Mexico demanding actions on immigration – should curb the enthusiasm with which this type of movement is received.

One must also consider the overall trade and GDP destruction effects of the trade war. Both the Chinese and U.S. economies are hurting.

In China, where trade between the two countries corresponds to a larger share of the economy than in the U.S., growth deceleration is mainly due to domestic issues of rebalancing and debt. But these have been aggravated by primary impacts of export losses and trade/production transfer abroad.

On the U.S. side, farmers and ranchers have been hit by plummeting sales to China, particularly because China’s retaliatory tariffs have targeted areas where Trump obtained many votes in the 2016 election. Additionally, consumers and domestic producers have suffered the burden of tariffs in the form of higher prices of final goods and inputs. Not by chance, signs of growth deceleration in the U.S. economy have been clearest among tradable sectors.

Both the U.S. and China’s partners have felt the consequences. Asian and European economies – especially industry-intensive Germany – have felt the impact of the global trade slowdown and of disruptions in value chains. In Latin America, the downward effects of China’s deceleration on demand has hit prices of copper in Chile and minerals in Peru. In fact, as recently explained in the World Bank’s Commodity Markets Outlook, the imposition of both commodity-specific and broad-based tariffs tend to negatively affect regions with large resource wealth, such as Latin America and Sub-Saharan Africa.

Indirect effects of the trade war, via higher caution in capital spending decisions and through financial markets, can also be expected to hurt the region. Weakening global trade and heightened trade uncertainty have been major factors behind recent downward revisions to global growth by the World Bank and the International Monetary Fund. A newly released report by economists of the U.S. Federal Reserve suggests trade policy uncertainty as potentially leading to a haircut of 1% in U.S. GDP growth through the beginning of next year.

Financial markets have viewed the twists and shouts on trade policies as an important component of their activity. This is less because of the size of the direct economic effects of tariff increases than because of fears that the confrontation could extend beyond trade in agriculture and manufactured goods. Finally, an ongoing loosening of monetary policies in advanced economies could lead to currency pressures and, ultimately, a run to the safety of U.S. treasury bonds that would lead to capital outflows and currency depreciation in Latin America and elsewhere.

All in all, even from the standpoint of those Latin American economies accruing short-term gains from the trade war between U.S. and China, the negatives will likely outweigh the positives. A dispute between the two largest economies leads one to recall – as Ecuador’s President Lenín Moreno recently has – the old Swahili proverb:

“When elephants fight, the grass gets crushed; when elephants make love, the grass gets crushed!”

Canuto is principal at the Center for Macroeconomics and Development and a non-resident fellow at the Brookings Institute. He is a former vice president and executive director at the World Bank. Contact: ocanuto@cmacrodev.com

Professor, qual a importância de instituições como o Fundo Monetário Internacional para a economia global?

O FMI foi estabelecido para preservar a estabilidade monetária internacional. Desde sua criação há 75 anos, muitas coisas mudaram. No início dos anos 70, o sistema monetário internacional abandonou o regime cambial fixo e ajustável cuja tutela havia estado sob a guarda e vigilância do Fundo. Nas décadas seguintes, com o aumento da mobilidade internacional de capitais, a capacidade de socorro a países com seus recursos de curto prazo encolheu, a não ser em casos de pequenos números de economias em desenvolvimento com necessidade de caixa em divisas. O FMI tornou-se um observador da economia mundial, um administrador de crises e gestor dos programas de resgate dos países que recorrem aos recursos da instituição.

Já sua instituição gêmea também criada na mesma Conferência em Bretton Woods, o Banco Mundial, foi criada para financiar e fornecer apoio técnico para projetos de investimento na reconstrução de países devastados pela Segunda Guerra Mundial e para países em desenvolvimento. Com o tempo, a “graduação” de países de renda mais alta os tirou da carteira de clientes e estes passaram a ser doadores de recursos. O Grupo Banco Mundial ampliou seu foco na intermediação de recursos concessionais – em condições favoráveis – para as economias de baixa renda. Países de renda média – como o Brasil, classificado como de renda média-alta – ainda recorrem a empréstimos, quando custos ou vantagens na obtenção de conhecimento via operações são atraentes, mas sua proporção na carteira do Grupo Banco Mundial é declinante. Em termos relativos, o tamanho do Banco Mundial também encolheu como proporção dos fluxos globais de capital privado para as economias em desenvolvimento.

As instituições gêmeas, além de serem fontes de recursos para países com déficits de curto prazo e/ou necessidades de financiamento de longo prazo, em conjunto com bancos regionais de desenvolvimento, também começaram a desempenhar papel de assessoria quanto a políticas públicas, de catalisadores de fluxos financeiros e investimento privado, de gestores de conhecimento e coletores de dados, bem como na advocacia e apoio para a oferta de bens públicos globais. Desde um ponto de vista monetário-financeiro, sua importância para a economia global não é mais como no passado, mas continuam importantes como observadores, aconselhadores quanto a políticas e como câmaras de coordenação multilateral.

Como se encontra atualmente a solidez do sistema monetário-financeiro internacional?

O sistema monetário-financeiro internacional passou por mudanças relevantes desde a crise financeira global, em parte como resultado das respostas de políticas nacionais a esta. Os bancos das economias no centro da crise – norte-americanos e europeus – encolheram suas exposições além de suas fronteiras nacionais. Em parte, por terem queimado seus dedos, já que, por exemplo, bancos europeus cumpriram papel-chave na formação de bolhas de ativos nos EUA e dentro da zona do euro e, mesmo se beneficiando direta ou indiretamente de programas de resgate, não saíram ilesos. Também porque os reguladores bancários aumentaram requisitos de segurança e impuseram menores níveis de alavancagem e maiores reservas de liquidez.

Assistiu-se a enorme ampliação das carteiras de ativos de bancos centrais, como parte das “políticas monetárias não-convencionais”, com aumento das parcelas de ativos financeiros privados por eles adquiridos. Isto acentuou a “volta para casa” dos bancos privados. Bancos de países emergentes compensaram apenas parcialmente o encolhimento de europeus e norte-americanos.

O volume de recursos financeiros transfronteiras não declinou porque a emissão de títulos de dívida e os fluxos de capitais de portfólio preencheram a lacuna… A intermediação financeira não-bancária cresceu em termos relativos, inclusive através das fronteiras nacionais.

Por um lado, dado que bancos constituem o elo mais vulnerável a corridas e crises na cadeia de intermediação financeira, por conta da natureza de seus balanços com passivos de curto prazo, seu encolhimento vem implicando menor vulnerabilidade sistêmica a choques e a seu desdobramento em crises. Por outro lado, isto pode simplesmente ter significado a transferência de riscos para esferas não-bancárias.

Á medida que as políticas monetárias não-convencionais, com juros baixos e provisão de liquidez mediante aquisição de ativos pelos bancos centrais, se estenderam no tempo, tem-se assistido à emergência de focos de preocupação quanto a possíveis áreas de vulnerabilidade, por conta de excesso de alavancagem de credores e endividamento de tomadores. O endividamento corporativo chinês frequentemente aparece entre eles, mas o fechamento financeiro relativo do país e a capacidade de resgate por seu setor público mitiga a percepção de riscos.

O endividamento de empresas não-financeiras dos EUA também aparece nessa lista. Há, porém, fatores que atenuam a probabilidade de alguma catástrofe no futuro próximo, pelo menos enquanto durarem os baixos juros. Durante a expansão dos últimos anos, os gastos com investimentos fixos pelas empresas norte-americanas estiveram abaixo de seus lucros e muitas dispõem de reservas. Em parte, a emissão de dívidas foi para recompra de ações e, neste caso, resultado de reestruturações de balanço planejadas e não por necessidade de caixa. Margens de lucro empresarial declinaram recentemente, mas permanecem elevadas. Finalmente, o mercado de empréstimos alavancados e seus derivativos não têm proporções equivalentes às de seus antecessores.

O fato é que, como destacado no Relatório sobre a Estabilidade Financeira Global do FMI divulgado há algumas semanas, a vulnerabilidade em diversos setores – dívida soberana, empresas não-financeiras e instituições financeiras não-bancárias – está elevada em várias economias com peso na economia global. Surpresas negativas – reavaliação súbita de riscos por parte de credores, desacelerações inesperadas no crescimento mundial, acirramento de tensões comerciais, um Brexit caótico – podem expor tal vulnerabilidade e elevar riscos de instabilidade financeira no médio prazo.

A resposta então é: o sistema monetário-financeiro não está à beira de colapso, mas exibe vulnerabilidades crescentes em alguns pontos, especialmente em relação a mudanças de postura em relação a riscos por parte de agentes privados.

Vamos falar um pouco do Brasil. Quais erros devem ser evitados na política macroeconômica neste momento?

As direções da política macroeconômica anunciadas pelo Governo vão na direção de enfrentar dois problemas básicos da economia brasileira, a saber, a trajetória fiscal insustentável e a anemia nos aumentos de produtividade. Há necessidade de cortes permanentes nos gastos públicos para tornar exequível o cumprimento do teto de gastos estabelecido constitucionalmente, para o que será fundamental uma reforma previdenciária. Na mesma linha, implementar um programa de privatização pode funcionar como forma de obtenção de receitas extraordinárias e de focalização no escopo de operações de empresas públicas. Adicionalmente, será possível melhorar o ambiente de negócios e reduzir os desperdícios de recursos que este impõe sobre o setor privado mediante reforma que simplifique o sistema tributário.

Um programa de abertura comercial pode abrir oportunidades de melhoria de produtividade. Além disso, o reforço da participação privada na infraestrutura poderia impulsionar decisões de investimento, com efeitos sobre a demanda agregada e sobre a produtividade, negativamente afetada na história recente pela carência de investimentos em infraestrutura no país.

Por outro lado, confiança na materialização dessa agenda será condição necessária para que agentes privados contem com alguma melhora no dinamismo de mercados num horizonte para além da lenta e tíbia recuperação econômica em curso e, assim, resolvam assumir riscos e investir. Tais investimentos e outros gastos privados serão fundamentais para a revitalização do crescimento e estabelecer algum tipo de círculo virtuoso à frente, posto que a política fiscal não poderá ser expansiva, o consumo baseado no crédito passou há pouco por um ciclo de alta e queda e a dinâmica de emprego e salários continua deprimida. Condições monetárias e financeiras para apoiar tal ciclo de investimentos privados são hoje favoráveis, mas, parafraseando John Maynard Keynes, a distância entre a taça e a boca pode ser grande e vai depender de confiança.

O maior erro a se evitar, portanto, é dar margem de desconfiança quanto à coesão do executivo em torno da agenda econômica e quanto a sua capacidade de obter resultados no Congresso. Componentes não estritamente econômicos da agenda do Governo que possam gerar ruídos e reações, nos âmbitos doméstico e externo, também podem atrapalhar.

O senhor está vendo com bons olhos a reforma previdenciária que foi levada ao Congresso pelo presidente Bolsonaro?

Como dissemos, a reforma previdenciária será essencial para se esperar exequibilidade do ajuste fiscal nos próximos anos. A estimativa anunciada pelo Governo quanto a ganhos substantivos em termos de cortes de despesa pública, apesar de graduais ao longo dos próximos anos, está em linha com necessidades, embora não suficiente por si só para o cumprimento da exigência do teto de gastos. Visivelmente a proposta contém elementos que podem ser descartados ao longo da negociação congressual sem afetar em muito o resultado. Mas a prova do pudim está em comê-lo, como dizem os ingleses.

Acredita que o ambiente de negócios no país irá melhorar se a reforma previdenciária for aprovada?

Poderá reforçar a confiança não apenas no ajustamento fiscal, mas também na aprovação dos itens da agenda que dizem respeito a produtividade.

Quais outras reformas adicionais são necessárias para restaurar a sustentabilidade fiscal da nação?

Mesmo que uma reforma previdenciária com resultados substantivos seja obtida, haverá necessidade de outras medidas, já que os ganhos com a reforma previdenciária não ocorrerão no futuro imediato. Itens óbvios no caso seriam uma revisão de subsídios e isenções tarifárias vigentes, bem como redução em termos reais de gastos públicos com pessoal.

Instituições Globais: O ex-diretor do FMI, Otaviano Canuto (Foto: Divulgação/AP)

Por que a economia do Brasil ainda é tão fechada?

No Brasil, como em outras partes do mundo, grupos de interesse tendem a se estabelecer em defesa de políticas que os privilegiem, mesmo quando se possa mostrar a possibilidade de seu ônus sobre os demais. O Brasil recorreu historicamente a proteção e fechamento comercial com intensidade acima até de outras experiências comparáveis. O tipo de “governança” – ou seja, de relação entre setores público e privado – só fortaleceu e se beneficiou desse fechamento. A saída poderia ser um programa de abertura gradual, desde que acompanhada de confiança de que os problemas usados como justificativas para a proteção comercial estejam sendo solucionados (ambiente de negócios desfavorável, infraestrutura, etc.).

Também diminuiria a resistência caso o Governo apresentasse programas de suporte e adaptação a regiões e trabalhadores que sofreriam o impacto imediato da abertura, tornando possível que os ganhos dos “vencedores” com a abertura compensem em parte os “perdedores”. Aliás, esse ponto se aplica ao conjunto das políticas públicas.

O Governo Dilma é o principal culpado pela nossa piora fiscal?

É um grande culpado, mas não o único. Desde os anos 90 tem-se uma máquina legal – constitucional e infra-constitucional – em operação, mandando quem quer que esteja no executivo aumentar gastos ano após ano. Vinculações de receitas, pisos de gastos, privilégios previdenciários e outros, em parte com boas intenções distributivas, mas também sem revisão de privilégios, implicaram gastos públicos ascendentes em termos reais ao ritmo médio de 6% ao ano entre 1992 e 2014. Não por acaso, apesar dos anos de crescimento econômico acima de 4% na década passada, a proporção de gastos públicos elevou-se substancialmente como proporção do PIB. Além disso, o percentual de orçamento disponível para infraestrutura e outros gastos públicos discricionários foram encolhendo. Nada disso se transfigurou em crise fiscal antes porque, dada a incorporação de trabalhadores e a tributação com base em seu consumo, a carga tributária também subiu em termos reais. O fim da onda de crescimento via incorporação de mão de obra e por conta do super-ciclo de preços de commodities mostrou que o setor público estava sem calção de banho.

A parcela de culpa do Governo Dilma diz respeito à fantasia que tentou realizar quando aquele padrão de crescimento brasileiro dos anos prévios à crise financeira global deu sinais de exaustão a partir de 2011. Tentou usar a dívida pública para disparar gastos e investimentos privados que pudessem iniciar um novo ciclo de crescimento, através do financiamento subsidiado via bancos públicos e outras generosidades fiscais. O resultado acabou sendo deterioração fiscal sem contrapartida de investimentos privados suficientes. Verdade seja dita, porém, que o Governo Dilma apenas acentuou uma trajetória já dada estruturalmente.

Como analisa as fintechs no cenário econômico-financeiro, afinal o senhor é um grande entusiasta das novas tecnologias?

Fintechs oferecem um enorme potencial de redução de custos de intermediação financeira e de aumento na concorrência na oferta de serviços. Ao mesmo tempo, trazem nova gama de riscos e há necessidade de ajuste – com aprendizado – na regulação financeira.

Em algum momento da sua existência, o Brasil deixará de ser um país tão “apegado” ao Estado?

Essa será provavelmente a grande questão no futuro econômico do país. Em que medida será capaz de abandonar um padrão de governança – ou seja, de relação entre setores público e privado – em que a busca de “extração de rendas” predomina sobre a busca de eficiência e da “inclusão” que torne sempre possível a contestação de posições de quem já estiver instalado. Por um lado, a agenda econômica do Governo aponta nessa direção. Por outro, a ausência de “inclusão social” como objetivo paralelo é uma fragilidade.

Os presidentes dos EUA, Donald Trump, e da China, Xi Jinping, reuniram-se na Cúpula do G20 Reprodução/Twitter/Casa Branca - 2.dez.2018

Poder 360, 06.dez.2018 (quinta-feira)

A trégua comercial entre os Estados Unidos e a China, anunciada após o jantar dos presidentes dos dois países em Buenos Aires no sábado, depois da reunião do G20, deve ser avaliada a partir de três diferentes motivações que podem ser atribuídas ao Presidente Trump para iniciar a guerra.

Embora atenção especial tenha sido dada às implicações imediatas positivas da trégua para a conjuntura macroeconômica mundial e seus reflexos sobre mercados financeiros, cabe não perder de vista o que mais está em jogo.

Desde logo, a trégua e o confronto comercial bilateral EUA-China em que se inscreve representam um momento crucial da transição do multilateralismo para o bilateralismo nas relações externas dos EUA a partir da chegada de Presidente Trump ao poder.

O multilateralismo pleno enfrentou grandes dificuldades durante a rodada Doha de negociações comerciais, nas quais processos complexos de negociação necessitavam unanimidade para aprovação e ficavam vulneráveis a travas estabelecidas por alguns poucos países.

O governo Obama iniciou, com suporte de países envolvidos, sua substituição por um plurilateralismo, conforme proposto na Parceria Trans-Pacífico e num possível acordo posterior com países europeus. Presidente Trump enterrou tal iniciativa e vem argumentando haver vantagens para seu país negociar em bases bilaterais.

A segunda motivação declarada para os movimentos comerciais pelo governo Trump é deslocar produção do exterior para os EUA em alguns setores, ao mesmo tempo encolhendo o déficit comercial do país com o resto do mundo. Como na elevação de tarifas sobre importações de aço e alumínio –inclusive sobre parceiros do NAFTA–, células solares e outros.

O resultado provável da revisão do NAFTA –USMCA ou T-MEC– será uma transferência parcial da participação mexicana na cadeia de produção automobilística para os EUA –e um pouco para o Canadá– além de abertura do mercado de laticínios deste último.

Na mesma linha, conforme comunicado emitido pelo governo dos Estados Unidos, a suspensão do aumento de tarifas dos EUA sobre US$ 200 bilhões de importações da China de 10% para 25%, previsto para 1º de janeiro de 2019, teve como contrapartida uma promessa chinesa de aumento substancial de compras de produtos agrícolas, energéticos e manufatureiros dos EUA.

Em que medida presidente Trump poderá anunciar tais resultados como evidência de acerto de sua opção por bilateralismo, de seu estilo de combinação de tarifas e acenos de acordos em troca de concessões pelo outro lado? Afinal, sua campanha prometeu o retorno de empregos manufatureiros aos EUA a partir de tal reposicionamento da política comercial do país.

Os resultados imediatos em termos de exportações e importações dos Estados Unidos podem dar a impressão de sucesso. Contudo, a privilegiada posição negociadora do país no âmbito bilateral e a correspondente obtenção de concessões não garantem a consecução daquelas promessas.

A imediata elevação doméstica da produção e do emprego em atividades manufatureiras e outros beneficiários da proteção se dará com elevação de custos e preços locais dos correspondentes bens. Mesmo supondo-se que a perda de competitividade nesses setores seja compensada por outras medidas, inclusive as promessas de compras embutidas em acordos comerciais, há duas razões para questionar aquele sucesso.

Primeiro, a destruição relativa de empregos manufatureiros na história norte-americana recente é mais resultado de mudanças tecnológicas que de importações da China ou de outros países. Adicionalmente, os déficits em conta corrente do país refletem um descompasso entre poupança doméstica e investimentos.

Nesse caso, um sucesso do protecionismo na redução de déficits externos só ocorreria na hipótese de aumento da poupança no país como um todo, por conta de queda de poder de compra dos que dependem de salários como contrapartida da rentabilidade do capital nos setores protegidos. Esse não seria bem o resultado prometido em campanha.

Para além do bilateralismo mercantilista, há um terceiro componente na guerra comercial EUA-China. O re-balanceamento da economia chinesa em curso vem incluindo sua presença crescente em etapas de maior valor agregado em cadeias globais de valor, para o que tem recorrido a utilizar a baixo custo fontes tecnológicas externas.

Para tal tem recorrido a transferências de tecnologia forçadas sobre investidores estrangeiros interessados em seus mercados, não reconhecimento de propriedade intelectual, subsídios a empresas estatais, barreiras não-tarifárias e similares.

Em grande medida, forçar a China a mudar tais práticas havia sido uma motivação chave para os acordos plurilaterais com sua exclusão liderados por Obama, como forma de impor-lhe uma adaptação regulatória como requisito para integração com países signatários.

Na opção bilateral de Trump, não admira que a trégua de 90 dias para o aumento de tarifas concedida em Buenos Aires tenha como condição para sua extensão, segundo o comunicado do governo dos EUA, a obtenção de acordo sobre “mudanças estruturais” na China naquelas áreas.

Excluída como irrealista a hipótese de motivações simplórias tais como “deter o avanço da China”, a guerra comercial poderá arrefecer caso os chineses estejam preparados para oferecer algo significativo a respeito.

Um cálculo custo-benefício chinês favorável a buscar formas alternativas de suporte tecnológico local, permitindo-lhe focar em seus desafios domésticos de re-balanceamento sem o ônus adicional do confronto comercial, pode muito bem ser uma opção racional dos governantes daquele país.

Dos desdobramentos nesse terceiro componente dependerá a longevidade da trégua anunciada após o jantar de Buenos Aires. Pessoalmente, confesso ter ficado com água na boca pensando na combinação de filé argentino, vinho Malbec e ricota de cabra lá servida.

Retiro, da leitura de uma entrevista com nosso representante no FMI, o economista Otaviano Canuto, publicada nesta segunda-feira 18 de janeiro de 2016, no jornal El País, a frase que vai abaixo, que me permito comentar.

Antes, porém, para quem desejar ler a matéria inteira, aqui está a referência:

“Não há nada de ruim na Lava Jato. Teremos mais concorrência”

"Como economista, o que eu espero sinceramente é que em algum momento, quando seja adequado, o Congresso reconheça a necessidade de recuperação dos níveis de carga tributária aos patamares que estavam. É disso que se trata a CPMF, não é de aumento de carga tributária e sim de recuperação da carga tributária para os níveis que ela estava. Dadas as dificuldades de se mexer nos gastos mandatórios, no curto prazo, esse é o caminho mais suave para a consolidação do ajuste fiscal. É bom e importante que, enquanto isso aconteça, também haja uma discussão sobre os fatores estruturais. No curto prazo, independentemente dos desdobramentos políticos, é importante que haja uma aprovação da recuperação da carga tributária."

Sinto discordar, não apenas porque sou contra QUALQUER AUMENTO de impostos no Brasil, como sou a favor de sua redução, nominal e absoluta, mas também porque o procedimento é nefasto, para o país, para sua economia, para a sociedade.

Como NÃO economista, eu espero sinceramente que o Congresso NÃO reconheça a necessidade de recuperação dos níveis de carga tributária nos patamares que estavam antes da crise. Eles já eram elevadíssimos, em pelo menos DEZ PONTOS percentuais aos que vigoravam, e vigoram, em países emergentes ou em desenvolvimento com níveis similares de renda per capita.

Ou seja, o Brasil já constituía uma ANORMALIDADE, ao exibir uma carga fiscal equivalente à média da OCDE, ou de país rico -- em torno de 38% do PIB -- bem superior à dos emergentes, que ficam ao redor de 25% do PIB, e maior ainda do que certos países desenvolvidos -- como Japão e EUA, que giram em torno de 30% do PIB -- e não se pode esperar manter esse patamar que já está na origem da perda de competitividade das empresas, do fraco desempenho geral da economia, e do comportamento altamente IRRACIONAL do Estado, que tende a gastar sempre mais do que o crescimento do produto e da própria arrecadação tributária.

O que acontece com famílias, indivíduos e empresas que, por uma razão qualquer, enfrentam uma queda em sua renda disponível?

Simplesmente se ajustam os gastos aos novos patamares de "riqueza", ou de receitas, ou de renda disponíveis. Por exemplo: indivíduos deixam de trocar de carro a intervalos regulares, famílias deixam de frequentar restaurantes ou de planejar ir à Disney World duas vezes por ano. Empresas costumam reduzir as bonificações de seus dirigentes, ou trabalhar com menos pessoal, o que for mais factível. Em qualquer das hipóteses, NINGUÉM, indivíduos, famílias ou empresas, PASSA A VIVER COM O DINHEIRO DOS OUTROS.

Por que o Governo deveria fazer isso?

Por que o Governo não pode reduzir seus gastos e despesas não obrigatórias.

Se indivíduos, famílias ou empresas enfrentam despesas obrigatórias, eles precisam se desfazer de parte de seu patrimônio: reduzir a poupança, vender o segundo carro, as joias da vovó, alienar propriedades ou ativos.

Por que o governo não privatiza, por que o governo não reduz ministérios, demite terceirizados, cargos de confiança, sem relação contratual ou estabilidade? Por que, aliás, não acaba com a estabilidade?

Por que, no meio de tanto desemprego, funcionário público é o único que não sofre, e até tem aumento de salário.

Por que o governo aumenta o Fundo Partidário e as verbas dos parlamentares?

Continuo com Otaviano Canuto, glosando o que ele diz.

Primeiro, transcrevo mais uma vez o que ele disse:

"Dadas as dificuldades de se mexer nos gastos mandatórios, no curto

prazo, esse é o caminho mais suave para a consolidação do ajuste

fiscal. É bom e importante que, enquanto isso aconteça, também haja uma

discussão sobre os fatores estruturais."

Não, não é. Esse é o caminho da drug addiction: ou seja, o governo gasta compulsivamente, e quando enfrenta uma dificuldade resolve avançar sobre os ativos dos particulares, famílias ou empresas. Se a sociedade consentir em que o governo recomponha seus patamares de arrecadação, para continuar gastando o mesmo, ele nunca vai alterar esse padrão de comportamento, e vai continuar avançando sobre a riqueza social continuamente.

Sinto muito, meu caro Otaviano, mas esta é a oportunidade para aplicar um torniquete nos gastos do governo, por mais recessivo que isso possa parecer. O governo já impôs muito sofrimento à sociedade: quebra de empresas, desemprego, nos tornou a todos nós mais pobres, e sem perspectiva de aumento de renda no futuro previsível.

Está na hora de darmos um basta nessa equação, e trazer o governo de volta a menos de 30% do PIB de carga fiscal total. O Brasil não pode mais suportar um governo perdulário, e a sociedade precisa aprender a conviver com um sistema em que menos dinheiro passe pelo Estado, pois esta é a única forma de recompormos bases saudáveis de crescimento.

Por isso discordo de meu amigo Otaviano Canuto, e digo:

NÃO À CPMF. Não a novos impostos.

Redução geral da carga tributária a partir de agora, à razão de meio ponto percentual por ano. Em dez anos, depois de passar essa praga de aloprados econômicos no governo, vamos estar com uma carga fiscal total razoável, e com o Brasil possuindo um Estado menos obeso, menos balofo, menos perdulário.

O

panorama das negociações comerciais internacionais vem sofrendo uma

reviravolta. Em nível multilateral, após 15 anos de tentativas

frustradas de fechar a Rodada de Desenvolvimento de Doha na Organização

Mundial do Comércio (OMC), o sistema de negociação tem se mostrado

altamente vulnerável a bloqueios por qualquer pequeno grupo de países

membros. A teia complexa de objetivos individuais diversos dos países,

atravessando vários temas interrelacionados, tornou o alcance de um

acordo algo mais difícil do que originalmente esperado. No entanto,

mesmo quando o escopo foi reduzido a uma negociação de facilitação do comércio, como a celebrada em Bali em dezembro de 2013, ainda não se conseguiu produzir resultados.

Enquanto

isso, após a proliferação de acordos preferenciais de comércio no

mundo, os EUA e a União Européia (UE) decidiram embarcar em chamadas

mega-negociações comerciais. Depois que os EUA propuseram uma Parceria

Trans-Pacífico (Trans-Pacific Partnership - TPP) com vários países da região do Pacífico, a UE aceitou negociar uma Parceria Transatlântica de Comércio e Investimento (Transatlantic Trade and Investment Partnership

- TTIP) com o primeiro. Superar as dificuldades para se chegar a um

consenso na arena multilateral é um motivo sempre aludido. No entanto,

há também o fato de que os negociadores grandes e ricos encontraram uma

forma de reforçar suas posições assimétricas e sua capacidade de

definição da agenda, as quais tendem a ser parcialmente diluídas em

negociações multilaterais que requerem aquiescência por parte de 100%

dos participantes. Não por acaso, aquelas mega-negociações têm um escopo

que vai muito além das barreiras tarifárias e não-tarifárias ao

comércio, abrangendo também regras para outras questões relacionadas com

o comércio, tais como investimento e a concorrência, bem como novos

temas, como o ambiente, mudanças climáticas, a regulação do mercado de

trabalho e outras questões cuja inclusão nas negociações multilaterais

tem enfrentado forte resistência.

É relevante assinalar que o peso de diferentes barreiras ao comércio mudou nas últimas décadas (Canuto, 2012a).

As tarifas médias foram reduzidas, enquanto "cadeias de valor" e o

comércio transfronteiriço de serviços floresceram, tornando as

divergências de regulamentação e as barreiras comerciais não-tarifárias

mais relevantes como fatores de bloqueio de comércio - juntamente com

restrições de logística em muitos países (Canuto, 2012b;2013).

Essa é a razão subjacente ao fato de as estimativas do impacto

potencial de TTIP em países da UE mostrarem resultados mais

significativos em cenários em que as barreiras não-comerciais são

rebaixadas - ver Felbermayr et al (2013).

Desde

que conteúdos significativos sejam acordados, o peso das economias

envolvidas nessas mega-negociações comerciais é uma garantia de que os

países de fora também sofrerão forte impacto. Haverá efeitos diretos, de

primeira ordem, do desvio de comércio sobre suas exportações e

importações de bens e serviços, com os países de fora enfrentando

preferências adquiridas pelos beneficiários no lado de dentro dos

acordos. Adicionalmente, haverá efeitos de segunda ordem decorrentes de

mudanças posteriores de competitividade nos países de dentro dos

acordos, como consequência de sua maior atratividade nos fluxos de

investimento e tecnologia.

Tal é o caso, por exemplo, do Brasil, um trader

internacional global, embora relativamente pequeno, que tem concentrado

suas apostas na arena multilateral. Isto foi ilustrado por uma série de

simulações relatadas por Vera Thorstensen e Lucas Ferraz, da Fundação

Getulio Vargas, sobre quais seriam os impactos de primeira ordem de TTIP

e TPP no Brasil sob diferentes hipóteses de cobertura destes acordos -

ver Thorstensen e Ferraz (2014).

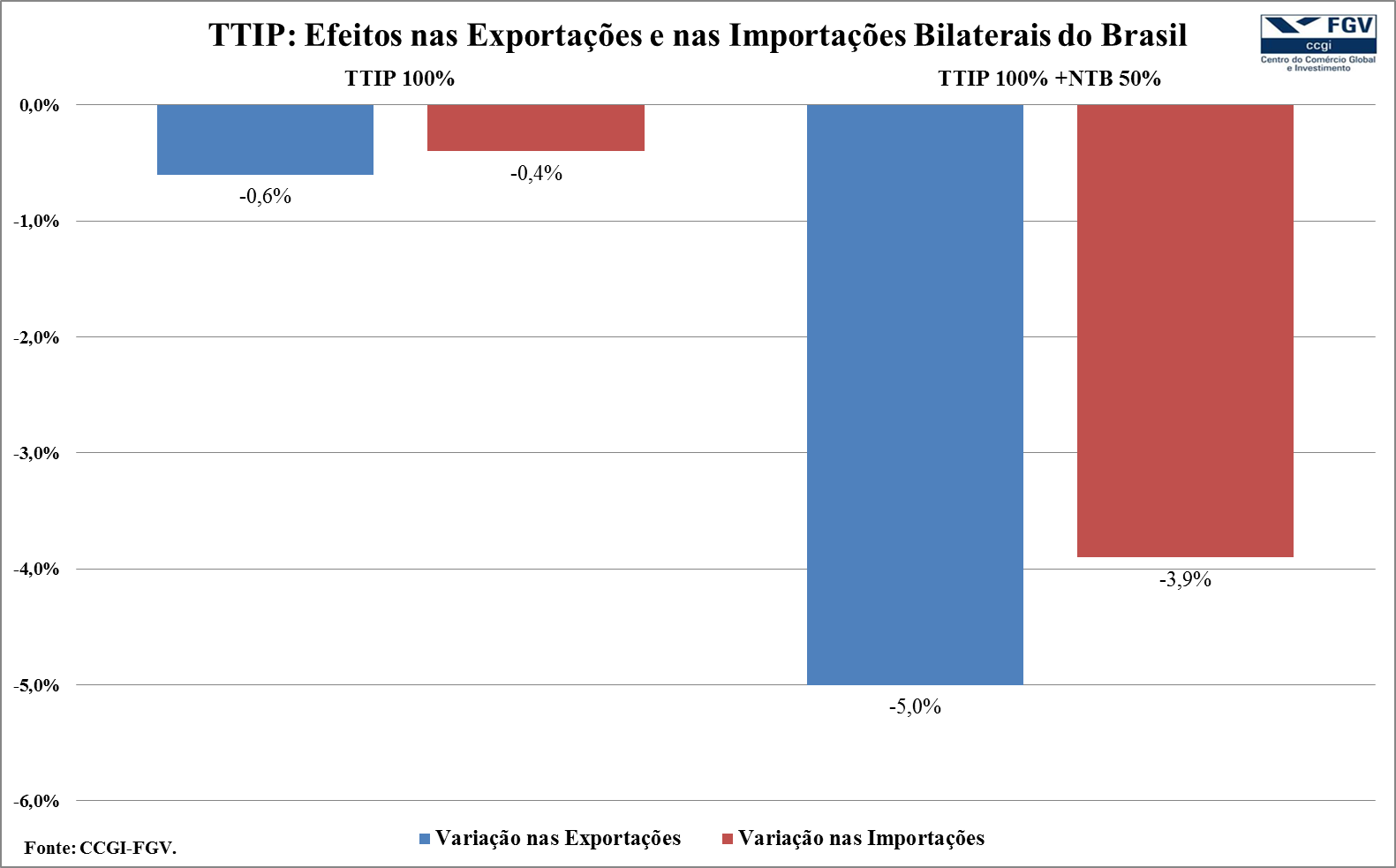

O Gráfico 1 mostra

seus resultados agregados quanto aos impactos de primeira ordem do TTIP

sobre o comércio bilateral do Brasil com os EUA e a UE em dois cenários

de conclusão do acordo: (i) eliminação tarifária total entre a UE e os

EUA (TTIP 100 %); e (ii) o anterior mais uma redução de 50% das barreiras não-tarifárias (TTIP 100% + NTB 50%).

De modo consistente com o que observamos acima sobre pesos relativos

atuais de barreiras tarifárias e não-tarifárias, bem como sobre as

estimativas de impactos de sua eliminação, os impactos de primeira ordem

sobre exportações e importações do Brasil - e correspondentes

consequências negativas para a balança comercial - aumentam de

importância à medida em que barreiras não-tarifárias entre a UE e os EUA

são reduzidas. Gráfico 1

Extraído de Thorstensen e Ferraz (2014)

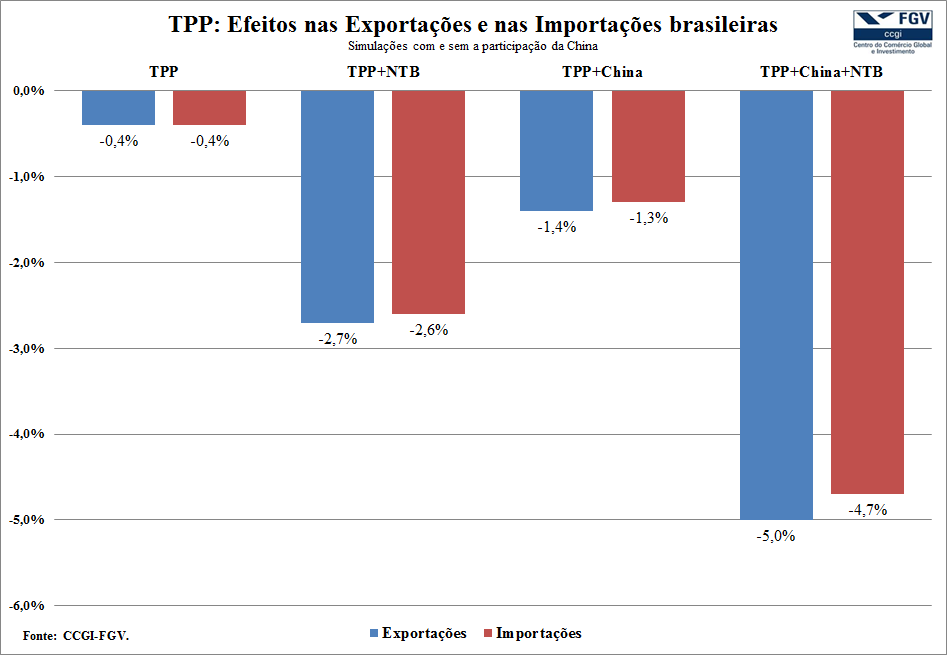

O Gráfico 2

mostra os resultados dos autores quanto aos impactos de primeira ordem

do TPP sobre as exportações e as importações totais do Brasil. Além de

cenários de eliminação tarifária total com e sem uma redução de 50% das

barreiras não-tarifárias, também exploraram a hipótese da participação

da China no acordo. Pode-se notar mais uma vez como a magnitude dos

impactos aumenta com a cobertura de barreiras não-tarifárias,

especialmente caso a China entre no TPP. Gráfico 2

Extraído de Thorstensen e Ferraz (2014)

Os

autores também simulam a hipótese do Brasil aderir à TTIP. Exportações,

importações e o saldo da balança comercial do país são, no caso,

afetados positivamente, com ganhos particularmente acumulados pelos

setores agrícolas.

Realço dois pontos à guisa de conclusão.

Primeiro, embora os impactos negativos de primeira ordem de TTIP e TPP

sobre o comércio do Brasil possam parecer não-dramáticos, não se deve

perder de vista que tendem a ser reforçados por melhorias subseqüentes

de competitividade nas economias participantes dos acordos. Isto tende a

ocorrer em adição aos custos de oportunidade já incorridos pelo Brasil

por causa de seu fechamento ao comércio - Canuto (2014), Canuto et al (2015a; 2015b) -,

particularmente já que os fluxos de investimento e tecnologia tenderão a

ser desviados como reflexo dos mega-acordos comerciais. O impacto

potencial dos mega-acordos comerciais vai além de como afetam o

comércio, já que a exposição a uma maior concorrência em casa, no

destino e em terceiros mercados pode infundir o crescimento da

produtividade e a melhoria da competitividade. Os mega-acordos de

comércio terão a capacidade de infundir produtividade não apenas para os

setores de bens e serviços transacionáveis, mas também para atividades

não-transacionáveis nas economias participantes.

Consequentemente,

o Brasil deveria rever sua estratégia de negociação comercial vigente,

na qual os esforços se concentram na trilha multilateral. Agendas

bilaterais de comércio com ambos EUA e UE podem tornar-se um caminho

para mitigar os potenciais impactos negativos de TTIP e TPP.

Otaviano

Canuto é consultor sênior e ex-vice-presidente do Banco Mundial. Todas

as opiniões aqui expressas são do próprio autor e não refletem

necessariamente as do Banco Mundial.

QUÃO FECHADA PARA O COMÉRCIO É A ECONOMIA BRASILEIRA?

Otaviano Canuto e associados

Voxeu, Nº 122 - Janeiro/Março de 2015

Embora tenha se tornado uma das

maiores economias do mundo, o Brasil continua a figurar entre os países

mais fechados, se considerarmos a participação das exportações e das

importações no PIB. Este texto argumenta que isso não pode ser explicado

apenas pelo tamanho da economia brasileira. Isso se deve, antes, à maior

confiança depositada na integração doméstica das cadeias de valor nacionais

em oposição à participação em redes globais de produção. Uma maior abertura

comercial poderia promover ganhos de ficiência e ajudar o Brasil a

enfrentar seus desafios de produtividade e de competitividade.

De acordo com as medidas

tradicionais de penetração comercial no nível macro (participação das

exportações e importações no PIB), o Brasil é uma economia

extremamente fechada. No país, essa proporção era de apenas 27,6% em 2013 – uma das mais baixas no mundo. Notavelmente,

a abertura comercial do Brasil está muito aquém da de seus pares entre os

BRICS, nos quais a proporção do comércio em relação ao PIB chegou a pelo menos

50% nos últimos anos. O tamanho do Brasil é muitas vezes usado para explicar o

escasso grau de abertura do país. Como a comparação com outras grandes

economias já indica, esse argumento não se sustenta diante de um exame mais

criterioso. Embora seja verdade que as grandes economias tendem a apresentar

menores coeficientes de exportação e importação em relação ao PIB, isso não

consegue explicar os níveis excepcionalmente baixos de penetração comercial

observados no Brasil.

Entrevista: Otaviano Canuto, conselheiro-sênior para economias

dos BRICS do Banco Mundial

“O

Brasil não está à beira de uma crise fiscal”

Por

Luís Artur Nogueira

Revista Época, 2/03/2014

Há 11 anos

trabalhando em Washington, o economista sergipano Otaviano Canuto, de 58 anos,

já ocupou diversos cargos no Banco Mundial e no Banco Interamericano de

Desenvolvimento. Nesse período, teve o privilégio de acompanhar os

desdobramentos econômicos no Brasil, sem se deixar contaminar pelo debate

político-eleitoral. Além disso, conversa rotineiramente com empresários e

investidores estrangeiros interessados em obter informações sobre o País. Em

visita à Universidade de São Paulo, na quarta-feira 26, Canuto concedeu

entrevista à DINHEIRO em meio às repercussões sobre o rebaixamento do Brasil

pela Standard and Poor’s (S&P).

Qual

é a sua visão sobre a situação fiscal do Brasil?

Eu noto um certo

descompasso entre a visão de fora, do Exterior, e a visão de dentro do País.

Até porque a visão interna é um pouco impregnada por questões políticas, o que

é normal numa democracia, ainda mais em ano de eleição.

Mas

a visão externa, da S&P, também não é boa...

O que as agências

de classificação de risco fazem não é dizer se o Brasil é bom ou ruim, nem se é

um bom lugar para investir ou não. O rating dessas instituições é uma tentativa

de opinar sobre a probabilidade de pagamento dos países. O importante, no caso

da Standard & Poor’s, é que a redução da nota brasileira não foi

acompanhada de algum tipo de “olha, teve essa redução e pode ter mais”. Aí,

sim, a coisa complicaria, porque o mercado se anteciparia a possíveis

rebaixamentos, o que colocaria o País numa zona perigosa.

Então,

a perspectiva estável da nota traz tranquilidade ao País?

Sim, afinal de

contas o País não está à beira de uma crise fiscal. E, não por acaso, o

rebaixamento já estava meio “precificado” pelo mercado. O mais importante é que

o Brasil continua sendo grau de investimento. Na hora de avaliar a relação

dívida/PIB, é preciso levar em consideração o crescimento econômico, o tamanho

do superávit primário e a visão do prêmio de risco que o mercado está exigindo.

Dessas três variáveis, a única sobre a qual o governo tem poder imediato é o

superávit. De fato, se nós compararmos o Brasil de hoje com o de quatro anos

atrás, a dívida bruta piorou um pouco.

É

um quadro preocupante?

Não se trata de uma

situação de deterioração fiscal que esteja prenunciando uma crise. Porém, a

evolução desse quadro vai depender do que acontecerá com a dívida pública no

futuro. Do lado do crescimento, tudo o mais permanecendo constante, o sinal é

para cima.

O

que justifica, na sua avaliação, essa tendência de alta do PIB?

A mudança de

postura do governo em relação a concessões, atraindo investimentos na área de

infraestrutura. O que está segurando o crescimento no Brasil é a carência de

investimentos em infraestrutura, que gera um ônus muito grande em vários

setores da economia. O Banco Mundial fez um estudo, em 2006, que apontou uma

perda de 30% na produção de soja por conta dos gargalos logísticos como

armazenamento, transporte e portos. Eu duvido que esses problemas não se

repitam em outros setores. O desperdício de recursos e os riscos associados à

insegurança energética reduzem a produtividade da economia. Se o País conseguir

deslanchar numa onda de investimentos em infraestrutura, os ganhos de

produtividade serão generalizados.

Que

outros fatores podem ajudar o PIB?

Sem dúvida, o

ambiente de negócios no Brasil. A estrutura jurídico-institucional impõe um

desperdício de materiais humanos, sem a contrapartida de valor. O tempo que se

requer no Brasil para uma licença de construção é um absurdo, e há problemas em

todos os níveis de governo. Para não falar no óbvio, que é o numero de

homens-hora que uma empresa gasta para pagar impostos. Não estamos falando de

carga tributária, mas o quanto se gasta para conseguir cumprir todas as normas.

Isso é desperdício de gente qualificada e de recursos humanos. Além disso,

creio que há uma margem de ganho por maior eficiência no gasto público.

De

que forma?

Se o País adotasse

uma maior transparência não apenas nas grandes obras, mas em todos os gastos,

com licitações eletrônicas, certamente haveria menos desvios e mais competição,

o que reduziria os gastos públicos. Essa agenda me parece tão óbvia que quem

ganhar a eleição vai perceber o potencial de ganhos de produtividade que isso

tem.

Quando

o Banco Mundial discute o Brasil, qual é o ponto mais exaltado?

A redução da

pobreza, nos últimos anos. Esse, aliás, era o ponto que nos dava mais vergonha.

O

Bolsa Família é um símbolo disso?

É um símbolo, mas a

redução da pobreza é explicada também pela melhora nos índices de escolaridade

da população. Há muito o que avançar na qualidade da educação, mas a simples

mudança no nível educacional básico já tem feito uma diferença enorme.

E

o tema mais criticado?

O que me dá agonia

é o ambiente de negócios, porque há coisas irracionais.

Se

um investidor estrangeiro chega para o senhor e diz que é difícil fazer

negócios no Brasil...

Não tenho o que

falar para ele. É inexplicável. Com medo, o investidor arranja um sócio

brasileiro e já calcula o custo que terá para contratar um exército de

advogados e contadores. No final, é claro, coloca tudo isso no preço. Isso é um

impedimento para pequenos e médios empresários estrangeiros que gostariam muito

de ter negócios no Brasil. Além disso, esses advogados e contadores poderiam

estar fazendo coisas mais úteis dentro da empresa do que enxugar gelo. Essa

reclamação eu escuto sempre dos estrangeiros.

O

Brasil precisa mudar a sua imagem no Exterior?

Trabalhar a imagem

ajuda, mas não sem antes mudar a realidade. As pessoas olham para o País com um

potencial enorme, muita riqueza natural, instituições democráticas e uma

cultura que é muito amigável ao investimento externo. Tanto que, a despeito de

todos esses empecilhos, continua sendo um polo de atração de investimento direto

estrangeiro. Só que poderia ser muito mais, com greenfields, novas unidades

produtivas.

Estamos

comemorando 20 anos do Real. Por que a inflação ainda é manchete econômica no

Brasil?

Porque ela está

rodando acima do centro da meta. Acho que o ideal seria combinar a política

monetária com uma política fiscal condizente. A política monetária é o

instrumento principal, mas, evidentemente, sua eficácia seria maior se

conseguisse convencer os agentes a alterar suas expectativas. Alterando

expectativas, ela diminui o ritmo de repasses e, olhando para a frente, os

ajustes de preços passam a ser menores. Mas isso precisa de uma sintonia com a

política fiscal. A boa notícia é a clara percepção que o governo federal teve

de ajustar a política fiscal, nesse contexto. No entanto, não se consegue isso

da noite para o dia, porque parte dessa deterioração no problema fiscal diz

respeito a gastos que são automáticos e que precisam de reformas estruturais

para serem alterados.